匠よりお知らせ

税務調査とは何か、税務署が行う税務調査の対象会社や対象期間 (12/12/27)

税務調査とは、

税務署が会社などに税金の申告納付が、

適正に行われているか一定期間ごとにチェックすることですが、

この税務調査は、

どのような会社に対して行われるのでしょうか?

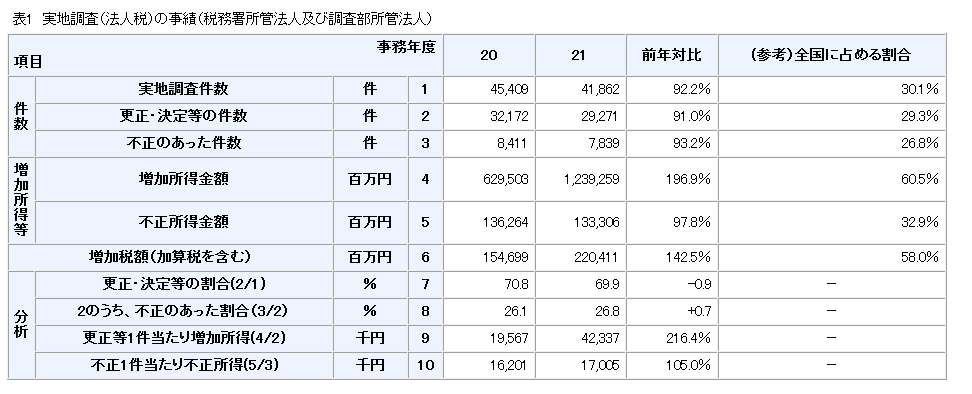

税務署が行う税務調査の実施割合はどの位なのか

皆様は、

税務調査が【どの程度の割合】で行われているのかご存知でしょうか。

~国税庁ホームページによると~

国税庁ホームーページ引用

税務調査は、年間、これだけの件数が行われています。

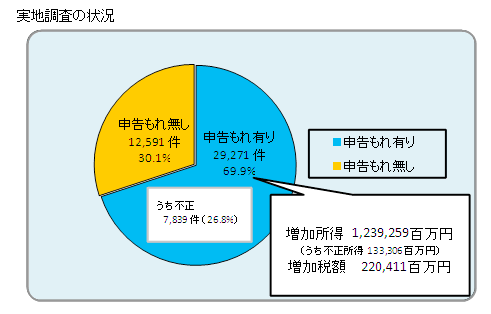

そして、税務調査の結果

国税庁ホームーページ引用

これだけの割合で、申告漏れが発見されています。

赤字の会社(法人)でも税務調査は行われます

私の会社は、

≪ 赤字なので関係ないでしょう。 ≫

と思われている方、ちょっと待ってください!

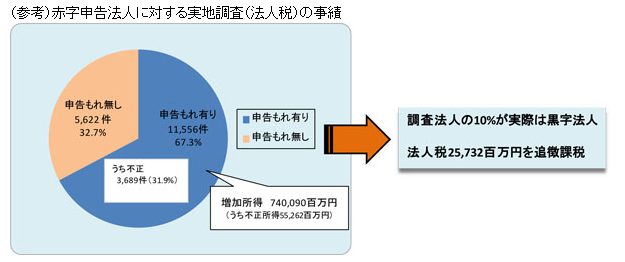

国税庁ホームーページ引用

赤字でもこれだけの割合で、

税務調査が行われています。

赤字企業の調査の結果

これだけの割合で、申告漏れが発見されています。

この数字を見て、

【7割弱も申告漏れがある 】 とびっくりされるかと思います。

税務署は何故7割もの申告漏れを発見しているのでしょうか?

それは、

≪ 何かある ≫可能性を秘めている会社に調査に来るからです。

それでは、調査先はどのように選定されるのでしょうか?

解説をしていきたいと思います。

税務調査の対象会社(法人)や対象期間はどうやって決まるのか?

・・税務調査の対象はどう決まるか?・・

税務署は、

税金の計算が正しいかどうかをチェックするために税務調査を行います。

実際には、

税金の計算が誤っているかどうか をチェックします。

つまり、

誤っている可能性がある会社を、探します。

ただ、調査官の人数にも限りがあり、

全ての会社に訪問して調査を行うことはできません。

そこで税務署内で、

税務調査の対象となる法人を選定する作業を行います。

税歴表という書類を作成して、

会社の申告書や決算書などから

<利益の状況>

<売上高や経費・原価の前年比>

<過去の調査実績>

<調査の指導事項>

<同業他社との比較>

その他にも日々集められる<資料や情報(資料せんや反面調査)>

などをチェックします。

上記の他にも、

"内部告発"や"匿名情報"など重要資料のあるもの

"接触度が低いもの"など

これらの項目を税務署内でチェックして、

≪税務調査の対象を選定します≫。

特に、過去の一定期間に

"不正を行った法人や、取引先の"不正に加担した法人"、

"重点調査業種" に指定された業種に属する法人については

【調査対象】になりやすいといえます。

赤字法人はどうでしょうか?

国税庁では このようにホームページで公表しています。

全体の約75%を占める赤字申告法人の中には、

税負担を逃れるために故意に赤字に仮装している法人もあることから、

赤字申告法人に対しても積極的に調査を行っている。

このように述べています。

赤字でも、もちろん対象となります。

税務調査の対象となりやすい会社について

下記では税務調査対象になりやすい傾向がある会社について記載しております。

1.好況業種、特定業種、売上階級区分の高いもの

毎年国税庁や税務署で選定される好況業種(重点業種)に該当するもの。

2.同業者との比較によるもの

同業他者と比較して、所得が少なすぎる、

経費が増加しているなどの不審事項や不明事項がある。

3.決算内容に不明点があるもの

代表者からの借入金が急増したり、多額の変動があるもの

経理処理がずさんで、法人と個人が混同しているもの

4.取引先の不正に加担してるもの

査察をうけたものと取引があるものなど、取引先の不正に加担していると認められるもの

5.事業数値に著しい変動があるもの

売上や仕入れ、外注費の比率の激変や、重要資産の取得や売買があるものなど

各種数字に異常があるもの

6.前回の調査事績によるもの

前回の調査で不正計算が発見された会社で、3年程度の調査周期に該当しているもの。

税務署側も、ある程度あたりを付けて税務調査を行っています。

そのため、上記のような異常値が申告書などの資料から判明したときには

税務調査の選定対象会社となりやすくなります。

また税務調査の対象期間としては、

直近3年間が一般的ですが、

過去に重加算税が課せられていたり、

何かしらの追徴課税するための根拠を

税務署が入手しているようなケースでは、

税務調査の対象期間が3年より延長されるケースもあります。

上記で分かるように不正をしていなくとも好況業種であれば税務調査に来ることもありますし

赤字の会社でも、同業と比較して経営数値がかい離していれば税務調査が入りますし、

秋は比較的税務調査が多い時期になり、1月から3月は税務調査が比較的少なくなります。

いずれにせよ法人経営には、

税務調査に対する準備を行うことは非常に重要です。

◇サービスページ

会社の会計や経理、決算については 税理士 目黒 匠税理士事務所TOPへ。

記事についてはお知らせの免責事項をご確認下さい。

在庫が資金繰りを圧迫している場合の経営改善 (12/12/24)

卸売業や、製造小売業などでは、在庫を制するものが

経営を制するといっても過言ではありません。このような業種では、在庫のコントロールによって資金繰りが大きく変わってしまいます。

過剰在庫を避ける在庫管理の重要性と資金繰りの関係

~こんなことがありました。~

ある日Z社の社長さまよりご連絡をいただきました。

Q:需要の多様化で在庫を沢山抱えてしまいました。過剰在庫の結果、資金繰りが心配です。

どうしたら良いでしょうか?

A:ビジネスモデル・在庫管理に問題はないでしょうか?

Z社では、お客さまのニーズを取り入れた商品の開発を進めてきました。

お客さまからのニーズがあれば、原材料を仕入れ、商品を開発し、多種多様の商品を作ってきました。

お客さまのニーズを取り入れた商品の開発は大変素晴らしいものです。

一方このビジネスモデルには以下のポイントがあります。

① 在庫の商品数が多く、管理が大変であること。

② 多くの在庫を保有し、倉庫や在庫管理の人件費が多いこと。

③ 原材料を仕入れてから、商品を開発し、商品を作り、一般店頭に並べ、お客さまが購入するまでのリードタイムが長いこと。

ここで大切なのは当たり前ですが、

在庫をしっかりと分析することつなわち在庫管理です。

最低限として、

仕入れてから、売れるまでどのくらい時間がかかるのかを

商品別に把握し、その維持するためのコストは

いくらかかるのかは知っておきたいものです。

在庫管理の徹底は、資金繰り改善に有効です

このような在庫管理を徹底することで、売れ筋の商品に絞り込むことが可能になる上、

商品が実際に売れるまでの時間も計算できるようになり、過剰在庫といった問題も生じにくくなります。

結果として、仕入のタイミングや量も適正になるので、資金繰りも改善されていきます。

在庫管理が、何となくになってしまっている場合には、

資金繰りに悪化にも最終的にはつながりますので、要注意です。

在庫管理をしっかりと行って、資金繰り・経営を改善していきましょう。

( 関連記事:中小企業と資金繰り対策(資金繰り表の作成) )

( 関連記事:売上が伸びているのにお金が足りない原因 )

匠税理士事務所のキャッシュストック経営のためのサービス

匠税理士事務所では、資金繰り表の作成支援からキャッシュストック経営のためのコンサルティング、経営革新等支援機関として融資の支援サービスも行っておりますので、お気軽にご相談下さい。

◇経営お役立ち情報

◇コンサルティングサービス

◇その他のサービス

世田谷区、目黒区や品川区の税理士なら匠税理士事務所 ...TOPページへ

棚卸資産の評価損(在庫の評価替え)と税務調査 (12/12/20)

卸売業や小売業など、

物の販売に携わる方にとっては

棚卸と決算の数字は綿密な関係があります。

棚卸資産について価値が、購入時の価額より減少したため、評価損を計上したいと思われる方も<いらっしゃると思います。

しかし、法人税では原則としてこの評価損は認めていません。

この評価損は、税務調査でトラブルになります。

(関連記事:税務調査とは何か、税務署が行う税務調査の対象会社や対象期間)

税務上で棚卸資産の評価損(在庫の評価替え)が認められる場合

税務上評価損が認められるのは、次のようなケースです。

1 棚卸資産が風水害などの災害で著しく損傷したこと

2 棚卸資産が著しく陳腐化したこと

◇◇陳腐化とは?◇◇

棚卸資産そのものには物質的な欠陥がないが、

経済的な環境の変化に伴ってその価値が著しく減少し、

その価額が今後回復しないと認められる状態。

具体例:

(1) いわゆる季節商品で売れ残ったものについて、

今後通常の価額では販売することができないことが

既往の実績その他の事情に照らして明らかであること。

(2) その商品と用途の面が同様で、型式、性能、品質等が著しく異なる新製品が発売されたことによって、その商品が今後通常の方法により販売することができないようになったこと。

3 会社更生法又は金融機関の更生手続の特例等に関する法律の規定による更生手続における評定が行評価替えの必要が生じたこと

4 1~3に準ずる特別の事実

評価損が認められるのは、このようなケースです。

棚卸資産の評価損(在庫の評価替え)が認められない場合

棚卸資産の時価が、>単に物価変動、過剰生産、建値の変更等の事情によって低下しただけでは、評価損は認められません。

また、税務調査では評価損については詳細にその算定根拠などの内容も確認されますのでしっかりと立証できるように資料の保管などにも注意しましょう。

(関連記事:今すぐ、会社でできる、税務調査の準備・注意点とは? )

匠税理士事務所の税務調査コンサルティング

匠税理士事務所では、税務調査での対策を含めた総合的なコンサルティングを行っております。

◇サービスページ

会社の会計や経理、決算については 税理士 目黒 匠税理士事務所へ。

記事についてはお知らせの免責事項をご確認下さい。

税務調査で一番怖い税金、重加算税とは・・ (12/12/15)

税務調査によって、

提出した申告書に誤りがあったときには 計算をやり直して、差額分の税金を納めなくてはいけません。

このとき通常の申告と違う点があります。

それは、罰則的税金がかかることです。

この罰則的税金のうち、<特に影響が大きいのは、重加算税という税金です。

(関連記事:税務調査での修正申告、罰金はどんな種類があるの?)

税務調査で避けたい重加算税とは何か

重加算税とは、事実の全部又は一部を隠ぺい、又は仮装して税務申告を行った場合に>罰金として支払わなければならない税金です。

その税率は、35%から40%と非常に大きな罰金がかかります。

しかし、重加算税がかかる恐ろしさは、これではありません。

罰金のなかに、延滞税というものがあります。

これは本来支払うべき税金を、

支払うべき時期までに支払っていないものとして納付遅延に対しての延滞金(利息的のようなもの)です。

重加算税がかかるときには本体は【最長一年間】の延滞税が納付遅延の全期間にかかります。

年14.6%の延滞税ですから場合によっては、その負担は、重加算税を超えることになります。

そのため税務調査では、

重加算税が最も怖い税金と言えます。

税務調査で重加算税を課せられる要件とは

この重加算税がかかるときとは

(1) いわゆる二重帳簿を作成していること。

(2) 次に掲げる事実(以下「帳簿書類の隠匿、虚偽記載等」という。)があること。

帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、

棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を破棄又は隠匿していること

帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との

通謀による虚偽の証ひょう書類の作成、

帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること

帳簿書類の作成又は帳簿書類への記録をせず、

売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること

以下省略 >このようなケースです。

・軽い気持ちで領収書の内容を変えて発行してもらった

・売上や棚卸を除外してしまった

軽い気持ちで行った行為が重加算税という税金と、延滞税という税金がかかりケースによっては会社の経営にも重大な影響を及ぼしかねない税金の支払いが発生することもあります。

重加算税からお客様を守る税務調査対策サービス

税務調査で重加算税を付加するには、上記のような要件があります。

正しい税務申告をしていて、重加算税をかけられる覚えがないという場合には、<しっかりと反証することも重要です。

また、税務調査には、日々の正しい経理が一番重要です。

(関連記事:今すぐ、会社でできる、税務調査の準備・注意点とは?)

匠税理士事務所の税務調査コンサルティングでは、税務調査の立ち合いと、事前の税務調査へのコンサルティングでお客様の大事な会社をしっかりとお守りします。

◇サービスページ

会社の会計や経理、決算については 税理士 目黒 匠税理士事務所へ。

記事についてはお知らせの免責事項をご確認下さい。

最終更新日:平成26年1月23日

利益・経費などの損益とお金の増減は一致しない? (12/12/07)

『 儲かって、お金が残る会社 』 を作るには、儲かる仕組み作り(黒字経営)をするのと同じくらいにお金が残る仕組み作り(資金繰りの改善)は重要です。

黒字経営なら資金繰りは問題ないのではないかと思われている方や、

決算書では儲かっているのに手元に資金がないという方は意外に多いです。

これは損益計算書にある会計の利益が、

一定期間の会社の儲けを測定するために算出された値であり、

実際の売上・経費の増減と、お金の増減は、

ほとんどの場合、一致しないことに起因します。

一見、当たり前のように感じる売上・経費の増減と、

お金の増減が一致しないことを、

経営に取り入れている会社は意外と少ないものです。

しかし、これは非常に危険な状態で、黒字倒産は、このようなお金の増減と利益の増減分けて考えないことで起こります。

損益とお金が一致せず、危険な状態になる前に、対策しましょう。

まずは、お金の増減と、売上や経費の増減の違いを簡単な例で説明したいと思います。

売上

売上については、会計上は原則としてお客さまに納品をしたときに認識します。

これに対してお金は、お客さまからお金をいただいた時にお金が増えます。

つまり、お客さまに納品をしたときに

お客さまからお金を入金されていなくても、売上は認識することになりますが、

お金が実際に入ってくるのは納品して数か月後が一般的ですので、

売上の計上時期と入金時期にタイムラグが生じます。

棚卸資産 (商品)

棚卸資産(商品)については、お客さまに販売したときに経費となります。

一方、お金は、商品を仕入れてその支払期限までに支払うこととなります。

ここでも、商品を仕入れてから代金を支払い

お客さまに販売するときまでは在庫となるため経費にならず、

販売されたときに経費となるので、<お金が出ていく時期、

経費になる時期の間にタイムラグが生じます。

固定資産 (ここでは例えとして車で説明します。)

タイムラグの一番分かりやすい例が固定資産です。

車は、使用可能な年数(軽以外の普通乗用車であれば6年)で按分計算したものが経費となります。

お金はローンを除けば、当然その車を納品してもらって一時に支払います。

お金は一括で支払っているのに、経費となるのは6年で按分した金額です。

このようなタイムラグは1つ1つは単純なことですが

これらの要素が複雑に組み合わさり利益と資金繰りが複雑になっていくのです。

儲かっている会社や、伸びている会社は売上を上げる前に大量に仕入れや外注先への支払が出てきます。

結果、この先行した支払の分売り上げの代金が入金されるまで一時的に資金繰りが悪化するのです。

当たり前のことのように見えますが、入金先・支払先のサイクルがバラバラになっていると

こうした問題が更に見えなくなってきます。

このようなことが原因で、儲かっているのに倒産する『 黒字倒産 』 が起こるのです。

利益・経費等の損益と、お金の増減のズレに対する経営者の正しい姿勢とは

これに対する経営者の仕事として、

儲かる仕組み(黒字経営の仕組み)

お金が残る仕組み(入金サイト・支払サイトの管理や在庫管理)を築くことが重要です。

黒字経営は、

決算書(損益計算書や貸借対照表)を的確に読み取り自社の課題が、

粗利の改善にあるのか、

販売管理費などのコスト削減にあるのかを把握したうえで、しっかりと改善していくことで実現できます。

また、お金が残る仕組みは、社長自身が得意先と入金や支払のサイトについて交渉したり、在庫について社内での管理体制やルールを作ることで構築できます。

そして、どの会社も自社で作るべき必須の計画表である資金繰り表で

お金が残る仕組みが有効に機能しているか否かを見極めます。

ここで重要なことは、資金繰り表は、1円単位で合わせるものではなく、ある程度アバウトなものでかまわないということです。

なぜなら、資金繰り表は完璧に作ることが目的ではなく将来予測のための経営判断資料として使うものだからです。

この予測資料が仮に10円ズレていても会社は潰れませんし、経営判断を誤ることはありません。

資金繰り表は最低半年先を見通し、自社のお金の流れが見えるようにすることが目的です。

こうした理由から、この資金繰り表だけは外部に作成をアウトソースせずに、自社で作成することが重要であると考えます。

『 儲かって、お金が残る。』

このような理想的な状況を作り上げることも、社長の重要な仕事の一つです。

匠税理士事務所のキャッシュストック経営のためのサービス

私たちは、経営支援を通じてお客様の黒字率100%を目指します。

匠税理士事務所の経営支援やコンサルティングサービスなどはこちらから

◇経営お役立ち情報

◇コンサルティングサービス

◇その他のサービス

世田谷区、目黒区や品川区の税理士なら匠税理士事務所 ...TOPページへ

ソフトウェアをスクラップ(除却)した場合(税務調査)Z7 (12/12/04)

ソフトウェアの技術革新は目まぐるしく、最新だったものが、少しすると使い物にならなくなる。

こうしたこともよく、起こります。

Q:この使い物にならなくなったソフトウェアについて支払った経費はどのなるのでしょうか?

税務調査で気を付けるべき点はあるのでしょうか?

ソフトウェアをスクラップ(除却)した場合の注意点

このようなソフトウェアのスクラップについて<税務調査上の争点をご説明いたします。

ソフトウェアの処分について

税務調査での論点となる事項は

スクラップなどの事実の確認です。

ソフトウェアは、外注さんや社内で開発を行ったり

他の会社から購入したりします。

このソフトウェアに支払ったお金は、

税金の法律で定められた期間で按分計算を行います。

では、使い物にならなくなったソフトウェアの経費は、

どうするのでしょうか?

税法(税金に関する法律)では、

ソフトウェアは固定資産というものになります。

この固定資産は、

固定資産を解体撤去、廃棄などした場合は、

その解体や廃棄をしたときに経費となります。

例外として、実際にスクラップ(除却)していなくても、

既に寿命である、利用価値がない、などのことが明らかなときは、

一定の金額を経費にすることが可能です。

ソフトウェアの除却に関する税務上の取り扱い

法人税法基本通達 7-7-2の2

ソフトウエアにつき物理的な除却、廃棄、消滅等がない場合であっても、

次に掲げるように当該ソフトウエアを今後事業の用に供しないことが

明らかな事実があるときは、

当該ソフトウエアの帳簿価額(処分見込価額がある場合には、これを控除した残額)を

当該事実が生じた日の属する事業年度の損金の額に算入することができる。

(1) 自社利用のソフトウエアについて、

そのソフトウエアによるデータ処理の対象となる業務が廃止され、

当該ソフトウエアを利用しなくなったことが明らかな場合、

又はハードウエアやオペレーティングシステムの変更等によって

他のソフトウエアを利用することになり、

従来のソフトウエアを利用しなくなったことが明らかな場合

(2) 複写して販売するための原本となるソフトウエアについて、

新製品の出現、バージョンアップ等により、

今後、販売を行わないことが社内りん議書、販売流通業者への通知文書等で

明らかな場合

つまり、上記(1)(2)に該当するときには、帳簿上のソフトウェアの価値から

処分見込み額を引いた残りを、

(1)(2)に該当することとなったときの経費とすることができるというものです。

(これを除却損といいます。)

長くなりましたが、

それでは税務調査上のポイントや争点はなんでしょうか?

このスクラップの除却損は、

決算書上、特別損失というところに記載がされ

税務署側も、目がとまる項目になります。

そのため、税務調査ではこの除却損について

その事実関係が確認されます。

ソフトウェアを除却する際には、税務調査に備えて何を用意すべきか

このときポイントとなることは、上記の要件を満たしていることを立証できるような

社内の稟議書、証拠書類がきちんと揃っていて税務調査官を納得させられるかが重要です。

匠税理士事務所では、IT業界に強い世界4大会計事務所出身の税理士が税務や経営をしっかりサポート致します。

税理士による税務調査対策サービス

税務調査とは、税金の法律に従って経費にしているかどうかを税務調査官が確認していく作業となります。

(関連記事:税務調査とは何か、税務署が行う税務調査の対象会社や対象期間)

会社側としては、会社の税理士や会計士が、上記のような税務上の取り扱いをきちんと理解して

税法に従って経費にしていることを、客観的証拠書類で立証します。

この税法の理解誤りや、会計処理に際して客観的証拠が不足すると、税務調査ではトラブルになります。

そして除却損が否認されてしまうと追加の税金の支払いや、ペナルティの税金がかかります。

除却損を経費とするときには、税務調査も視野に入れ、慎重な検討が必要です。

(関連記事:税務調査での修正申告、罰金はどんな種類があるの?)

◇サービスページ

◇ITのお客様向けページ

会社の会計や経理、決算については 税理士 目黒 匠税理士事務所TOPへ。

ホームページ制作の経理取扱(経費と資産)<Z5> (12/12/02)

最近は、企業の営業ツールとしてホームページを持たれている会社がほとんどだと思います。

ホームページは制作に結構な費用がかかることが一般的ですが、 この費用の取り扱いはどうなるのでしょうか?という質問をよく頂きます。

このホームページ制作のために業者さんに委託した経費の取扱と税務調査の論点を紹介します。

*記事に関するお問い合わせはご遠慮ください。判断は自己責任でお願いします。

ホームページ費用は広告宣伝費等で一時の経費になるのか?

Q ホームページの作成費用は広告宣伝費等として一時の経費にしても大丈夫なのでしょうか。

今回は、ホームページ制作費の経理上の原則的な取扱について記載します。

通常、ホームページ作成の経費は、原則として、ホームページを公開したときの経費にできます。

まずホームページの費用は会社のことや商品を広告するために作られますので、原則として広告宣伝費として支出時に損金となります。

ホームページは事業内容や新商品のPR、リクルートなどの目的で作成されることが一般的で、その内容は頻繁に更新されるため、その制作費の効果が1年以上に及ぶことはまれだろうと考えられているからです。

しかし、ホームページの中には高度なプログラムやソフトウェアも含めて開発されるものもあります。この場合、プログラムやソフトウェアの部分の費用は無形固定資産として5年で減価償却することになります。

制作費用の内訳がプログラムやソフトウェアの部分とそれ以外の部分に区分できない場合は、支出額全額を無形固定資産として5年で減価償却することになります。

ホームページ費用について経理処理する際の注意点

しかし、上記のホームページ費用の取り扱いで例外的なものがあります。

ホームページの内容が、長中期的な運用目的のため、

更新されないまま使用期間が、1年を超えるような場合には、

その制作費用は、その使用期間に応じて均等償却します。

また、制作費用の中に、自社のデータベースへアクセスが可能になるといった

プログラムの作成費用が含まれるようなホームページについては、

その制作費用のうちプログラムの作成費用に該当する部分は、

5年で按分計算して経費とすることとなります。

(例:ショッピングページ⇒プログラミング言語で、

データベースやネットワークにアクセスする仕組みがある。)

ホームページ費用について税務調査でのポイントや注意点

税務調査では、

支払時に損金(経費)としたものの中に、資産として計上すべきものはないかが確認されます。

数百万円もするようなホームページ制作の中に、プログラミングや長期目的のものがあれば

このホームページの経費を、後日の税務調査で5年で経費にして下さい!

と指摘されてしまうこともありえます。

不利な取り扱いを受けないためにも、ホームページを制作する時は業者さんにしっかりと請求書などに内訳を区分してもらいましょう。

このようなときには、延滞税、過少申告加算税などの罰金も科されてしまいますので

経理処理の際には特に注意しましょう。

関連記事:

(税務調査とは何か、税務署が行う税務調査の対象会社や対象期間)

◇サービスページ

◇ITのお客様向けページ

会社の会計や経理、決算については 税理士 目黒 匠税理士事務所TOPへ。

最終更新日:平成26年1月25日

{kind=link}