2012年08月 匠よりお知らせ

法人化・法人成りと資産の引き継ぎ (12/08/27)

起業と黒字化の匠税理士事務所 > サービス個人>法人化・法人成りの支援>法人化資産の引き継ぎ

法人化のサービスの詳細は、法人化・法人成り支援サービス よりご覧いただけます。

法人化・法人成りで気を付けたい資産引き継ぎのポイント

個人でこれまで事業をしてきたが、株式会社などの法人にしたい。

このようにお考えになる方も多いと思います。

法人化・法人成りの際には、数多くの論点がございますが、

その中でも個人でこれまで使用していた事業用の個人の財産を

法人へ引き継ぐということが大きな論点として挙がります。

そこで今回は、個人から法人への資産の引き継ぎについてです。

個人から法人へ資産を引き継ぐ場合には、

個人から法人へ資産を譲渡することが一般的です。

それでは、個人が事業で使用していた資産を法人へ引き継ぐ場合には、どのような金額で引き継げばよいでしょうか。

資産の譲渡対価は、基本的には適正な時価を用います。

この時価よりも低い金額で引き継いだ場合には、税務調査があった際に

時価との差額について指摘がされ、追加で税金を払うこととなってしまいます。

また、時価よりも高い金額で引き継いだ場合には、

時価との差額については役員への賞与となります。

法人の場合には、役員への賞与は経費とならないため、税務調査で指摘をされると

追加で支払う税金の負担は重くなってしまいます。

そして重要なのは、

資産ごとに所得税に定める適切な所得の区分に割り振って計算することです。

例えば、

土地建物の譲渡なら分離課税による譲渡所得で計算。

事業用車両の譲渡なら総合譲渡所得で計算。

などです。

譲渡する資産の種類によって税額の計算方法が異なります。

★ 法人化の資産引継のポイント まとめ ★

① 譲渡をする時の時価について、税法で定めがありますので、

これらを参考にしなければなりません。

② 資産ごとに所得税の定める適切な所得の区分に割り振って計算しなければなりません。

これらに個人で使用していた事業の資産(車や機械、器具や内装など)を法人へ引き継ぐ場合には、ぜひ、これらのポイントに注意して申告をしましょう。

法人化で誤りやすいところは?

こうした個人から法人への資産の引き継ぎだけでも大変ですが、

これら以外にも、法人化には減価償却の月割り計算や、

事業廃止後の必要経費の取り扱いなど様々な論点がございます。

誤って経費に入れ忘れたということがないよう、事業廃止後の経費の特殊論点も気を付けたいポイントです。

匠税理士事務所の法人化や法人成り支援サービス

匠税理士事務所では個人事業主の法人化を支援するために、法人化・法人成り支援サービスをご用意いております。

法人化前後に混乱がなくスムーズに立ち上げができるよう税務申告を代行させていただくと共に

漏れがちな社会保険についてのサポートや経理についてもしっかりとフォローします。

法人化・法人成り支援サービスの詳細についてはご覧になりたい方は、下記のリンクよりご確認下さい。

法人化サービスは下記のリンクよりご覧ください。

【1】法人化・法人成り支援サービス の詳細はこちら

法人化や法人成りをした後のサービスは、下記のリンクよりご覧ください。

皆さまからのご連絡をお待ちしております。

起業 税理士なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

経理・記帳代行サポート (12/08/26)

事業所得等を有する白色申告の方に対する現行の記帳・帳簿等の保存制度について、平成26年1月より対象となる方が拡大されます。

記帳する内容としましては、売上げなどの収入金額、仕入れやその他の必要経費に関する事項を記載することになります。

なお、記帳に際してましては、一つ一つの取引ごとではなく日々の合計金額のみをまとめて記載するなど、簡易な方法で記載してもよいことになっています。

しかし、いずれにせよ帳簿を付けざるを得なくなるのであれば、65万円の特別控除などがある青色申告が魅力的ですよね。

青色申告の特別控除65万円とは、簡単にいえば青色申告要件を満たすようなしっかりとした帳簿を付けていれば65万円分の経費を認めてあげますよという特典です。税率が20%の方ならこれだけで13万円得したことになります。もちろん、青色申告にはこのほかにも青色事業専従者給与をはじめとして数多くの特典がございます。

これを機に青色申告に挑戦してみるのも良いかもしれませんね。

匠税理士事務所では、個人事業主・中小企業の青色申告をサポートする経理・記帳代行サービスをご用意しております。

経理・記帳代行サービスの詳細についてご覧になりたい方は下記のリンク先よりご確認をお願いします。

経理・記帳代行サービス の詳細はこちらから

-----------------------------------------------------------------------------------

経理や記帳代行以外のご相談も承っております。

皆さまからのご連絡をお待ちしております。

品川区 税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

創業融資支援(日本政策金融公庫・制度融資など) (12/08/25)

起業しようと考えているが、自己資金のみでは開業資金に届かないので、創業融資を検討しているが、どのようにすれば融資が受けられるのかよく分からない・・・・・・

このようにお悩みの起業家の方も多いのではないでしょうか。

創業融資には大きく分けて、制度融資と日本政策金融公庫を利用した融資の二つが挙げられます。

まず制度融資ですが、例えば東京都の制度融資では、東京都と東京信用保証協会と指定金融機関の三者協調のうえに成り立っている融資制度で、都内の中小企業者が金融機関から融資を受けやすくするための制度です。

もちろん東京都以外にも、各市区町村が主体となって運営されているものもございます。

次に日本政策金融公庫の融資では、日本政策金融公庫が主体となって起業される方の事業計画書や自己資金などを踏まえて融資が受けられます。

どちらの制度にしても、事業計画書の作成と金融機関担当者との面談がございますので、この二つが大きな壁になってきます。

そこで匠税理士事務所では、起業家の方を支援するために創業融資支援サービスをご用意しております。このサービスでは、事業計画書の作成指導と金融機関担当者との面談の事前練習と当日立ち合いも行っております。

創業融資支援では、融資実行額の~%という報酬を設定している事務所もございますが、金額も大きくなってしまいますので、弊所では31,500円で対応させて頂いております。

起業をするに際して、創業融資をご検討されている方は、お気軽にご相談下さい。

また、創業融資支援サービスの詳細につきましては下記よりご確認をお願いします。

創業融資支援サービス の詳細はこちらから

-----------------------------------------------------------------------------------

創業融資支援以外のご相談も承っております。

皆さまからのご連絡をお待ちしております。

品川区 税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

簡易課税方式を選択している場合の税抜経理について (12/08/21)

今回は、消費税の税込方式、税抜方式について掲載を致します。

消費税の確定申告の際に

簡易課税方式を採用した場合で

日常の経理を、税抜方式として経理することができるのか?

もし、税抜経理を採用したときに」は

消費税の差額はどうするのでしょうか。

消費税の税込方式と税抜方式が選択できるのかどうかは

本則課税か簡易課税かということは問題になりません。

この場合には、あくまで課税事業者か免税事業者かで

判断します。

つまり、課税事業者であれば簡易課税でも税抜経理は選択できます。

この際に問題となるのが、

仮受消費税と仮払い消費税との差額

消費税差額を確定申告でどのように処理するかということです。

この消費税差額は

仮払消費税等及び仮受消費税等の清算

6 法人が消費税等の経理処理について

税抜経理方式を適用している場合において、

消費税法第37条第1項((中小事業者の仕入れに係る消費税額の控除の特例))の規定の適用を

受けたこと等により、

同法第19条第1項((課税期間))に規定する課税期間の終了の時における

仮受消費税等の金額から仮払消費税等の金額

(控除対象外消費税額等に相当する金額を除く。)を控除した金額と

当該課税期間に係る納付すべき消費税等の額

又は還付を受ける消費税等の額とに差額が生じたときは、当該差額については、

当該課税期間を含む事業年度において益金の額又は損金の額に算入するものとする。

(平9年課法2-1により改正)

このように規定されています。

すなわち簡易課税の

仮受消費税と仮払い消費税との差額

消費税差額は、雑損失や雑収入などで処理をします。

※平成24年4月1日現在の法令によって作成しております。

この記事に関しては

お知らせをご確認のうえ適用をお願いします。

匠税理士事務所サービス

------------------------------------------------------------------------------------

確定申告や起業に関するお悩みは、

中小企業や個人事業主を専門とする会計事務所

匠税理士事務所にお任せください!

ご相談は無料ですので、お気軽にご連絡下さい。

品川区 税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

免税事業者の消費税の経理方法についての注意点 (12/08/21)

今回は、消費税の免税事業者が、

消費税の経理方式

税込方式と税抜方式のいずれも選択ができるのかどうかについて

掲載します。

大企業の子会社や関連会社との関係上

消費税を税抜経理したいといったニーズや

減価償却資産の判定上

税抜経理をしたいといったニーズもあるかと思います。

免税事業者の消費税については

5 法人税の課税所得金額の計算に当たり、

消費税の納税義務が免除されている法人については

、その行う取引に係る消費税等の処理につき、

3((税抜経理方式と税込経理方式の選択適用))にかかわらず、

税込経理方式によるのであるから留意する。(平9年課法2-1により改正)

(注)

1 この取扱いは、消費税が課されないこととされている

資産の譲渡等のみを行う法人についても適用がある。

2 これらの法人が行う取引に係る消費税等の額は、

益金の額若しくは損金の額又は資産の取得価額等に算入されることになる。

このような規定があります。

すなわち、免税事業者のときは

税抜経理は採用できませんので

ご注意ください。

※平成24年4月1日現在の法令によって作成しております。

この記事に関しては

お知らせをご確認のうえ適用をお願いします。

匠税理士事務所サービス

------------------------------------------------------------------------------------

確定申告や起業に関するお悩みは、

中小企業や個人事業主を専門とする会計事務所

匠税理士事務所にお任せください!

ご相談は無料ですので、お気軽にご連絡下さい。

税理士 世田谷 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

印紙税の金額を判定するときの消費税取り扱い (12/08/15)

東京の匠税理士事務所のホームーページをご覧いただきましてありがとうございます。

今回は印紙税の金額を判定するときの消費税取り扱いについて記載します。

平成16年より商品やサービスなどの価格を表示するときには

消費税を含んだ表示にする総額表示という制度が導入されました。

価格は消費税を含んで表示をするわけですが、ここで疑問なのが

①契約書を締結するときも総額表示となり、消費税込の金額で印紙を計算するのか

②消費税抜きの金額で印紙を計算してよいのか

という点です。

②のほうが価格が低くなるので当然印紙税が安くなります。

ここで消費税と印紙税の関係について確認しましょう。

印紙税の計算では記載金額に応じて印紙税が課税されますので

原則的には消費税及び地方消費税の額(以下「消費税額等」といいます。)を含んだ金額とされます。

しかし、消費税の表示方法と印紙税にはなんら関係はなく、

契約書を結ぶときに下記の点に注意をすれば

②によって印紙税を計算することができます。

(1)消費税額等を区分して記載している場合

(2)税込価格と税抜価格の両方を記載して、

その取引の消費税額等が明らかに分かるように契約をしているとき

この違いをしっかりと確認して

印紙税を安くできる工夫をしましょう!

※平成24年4月1日現在の法令によって作成しております。

この記事に関しては

お知らせをご確認のうえ適用をお願いします。

また、匠税理士事務所では、

確定申告や経理を代行するサービスも行っております。

詳細はこちらです。

------------------------------------------------------------------------------------

確定申告や起業に関するお悩みは、

中小企業や個人事業主を専門とする会計事務所

匠税理士事務所にお任せください!

ご相談は無料ですので、お気軽にご連絡下さい。

皆さまからのご連絡をお待ちしております。

世田谷区 税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

配偶者控除についての紹介ページ (12/08/13)

匠税理士事務所の所得税の確定申告ページの更新情報です。

扶養控除の一部が廃止された昨今では配偶者控除は

扶養されている納税者にとって大きな控除の制度です。

パートさんなどでは、扶養に入れるかどうかは

税金面でも社会保険面でも非常に大きな分かれ目です。

今回は税金面での扶養について記載をさせていただきました。

実際の文面よりも条文を確認していただいたほうが理解しやすいと考え

今回は条文を主に記載をしております。

配偶者控除では、生計を一にする配偶者かどうかや

収入が一定の枠内に収まっているかどうかがポイントとなるわけですが

その他にも、事業を行っている納税者が間違えやすい

事業専従者と配偶者控除の関係についてもしっかりと確認が必要です。

詳細につきましては、下記のページよりご確認をください。

匠税理士事務所は中小企業や個人事業主を専門とする税理士です。

世田谷区や目黒区、品川区や大田区などの個人のお客様の

確定申告に対応しております。

例年自己申告をしていて経理が大変だというお悩みや

法人化をしたいといったご希望

節税などの税金面のご希望にお答えしております。

また、世田谷区や目黒区、品川区や大田区の地域に密着し

地域から愛される税理士事務所を目指して、

世田谷区や目黒区、品川区や大田区の地区のお客さまの

確定申告を応援するサービスや

確定申告に関連するお役立ち情報の掲載

起業や申告にかんするセミナーなども随時行っております。

弊社のサービスにご興味がある方は下記のアドレスより

サービスラインを確認していただけます。

匠税理士事務所の確定申告サービスはこちらです。

------------------------------------------------------------------------------------

確定申告や起業に関するお悩みは、中小企業や個人事業主を専門とする会計事務所

匠税理士事務所にお任せください!

ご相談は無料ですので、お気軽にご連絡下さい。

皆さまからのご連絡をお待ちしております。

世田谷区 税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

世田谷区産業振興公社での起業・創業セミナー (12/08/10)

2012年11月末に(公財)世田谷区産業振興公社で、

今年度も創業塾の講師を、

匠税理士事務所の税理士が担当させて頂くことになりました。

この創業塾は、

毎年30~40名の起業を志している方々が、

参加されているセミナーです。

今年度の創業塾への参加募集は既に締め切られたとのことでしたが、

ご興味のある方は来年度是非ご参加下さい。

今回の世田谷区産業振興公社の創業塾では、

創業に際しての税務知識の全般をはじめとして、

創業時に気をつけるべき事項を幾つか説明させて頂きたいと考えております。

また、講義の中で随時質疑応答を踏まえたディスカッション形式で進めていくことで、

より講義内容を実践的にしたいとも考えています。

世田谷区で創業を志している方、

創業に興味があるが今一歩踏み出せないという方は、次回是非ご参加下さい。

税務以外にも

資金繰り・事業計画書作成・創業融資対策・マーケティング・販売促進・経営分析などについては

中小企業診断士の方など幅広い分野の専門家の方々が

数多く担当されていますので大変勉強になると思います。

税務分野のセミナー終了後に、また詳細を記載したいと思いますのでお楽しみに。

また、匠税理士事務所の

開業・独立・創業のための週末起業セミナーについては

こちらから

匠税理士事務所は目黒区の自由が丘にある税理士事務所です。

確定申告や決算・起業や創業融資などの具体的なご相談につきましては、下記のTOPページよりご確認下さい。

確定申告や起業に関するお悩みは、中小企業や個人事業主を専門とする会計事務所

匠税理士事務所にお任せください!

ご相談は無料ですので、お気軽にご連絡下さい。

皆さまからのご連絡をお待ちしております。

世田谷の税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

扶養控除についての申告手続きページ更新のお知らせ (12/08/09)

平成22年改正で扶養の廃止がされ、所得税の確定申告作業でも

ようやく慣れたころではないでしょうか。

匠税理士事務所では、これから年末に向けて年末調整などで

忙しい経理の方のために、扶養控除などの確定申告や年末調整に

役立つ情報ページの更新をしております。

こちらのページからは、そのほかの所得控除などについても確認をしていただくことが

できます。

今回は扶養控除の基本的な考え方や、控除の金額

平成22年の改正や、扶養控除についてよくある質問について掲載を致しました。

(平成22年の税制改正で、子供手当の創設にともない年少扶養の扶養控除が廃止

されました。この廃止によって扶養の概念や控除となる金額が大きく変更されています。

お子様を扶養されている方の年末調整や所得税の確定申告では

この扶養の数のカウントを誤らないためにも、改正後の扶養について今一度

ご確認ください、)

なお、このページは平成24年4月現在の法令に基づいて作成をしております。

扶養については、年末調整の手引きなどにも掲載されておりますが

文言が難しいものもあり、実際の判断に迷う部分もあるかと思います。

よくあるご質問ではそのようなお悩みが少しでも解決できるよう

実務レベルでよくいただく質問にしぼって掲載を致しました。

詳細な内容については下記のアドレスよりご確認ください。

年末調整は、難しい作業ではありませんが

年末の業務が忙しいなかで人の給与に関係する業務のため

非常に神経を使う作業です。

早い時期に基本的な事項をマスターして

年末に備えましょう。

匠税理士事務所は目黒区の自由が丘にある税理士事務所です。

確定申告や決算・起業や創業融資などの具体的なご相談につきましては、下記のTOPページよりご確認下さい。ご相談は無料ですので、お気軽にご連絡下さい。

皆さまからのご連絡をお待ちしております。

世田谷の税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

生命保険料と確定申告 (12/08/08)

個人の方の確定申告における所得控除の一つに生命保険料控除がございます。生命保険にはほとんどの方が加入されていますので、この生命保険料控除は多くの方が適用されています。

そこで今回はこの生命保険料控除について記載します。まず生命保険料控除では平成24年1月1日より契約した保険から生命保険料控除の金額が従来の金額より変更になるという改正がございました。

また、これまでは生命保険料控除では生命保険料と個人年金保険料の2つの区分しかなかったのが、生命保険料、個人年金保険料、介護保険料の3つの区分となります。

それぞれ支払保険料の金額が8万円を超えると4万円までが控除の限度額となりますので、バランスよく生命保険料控除の各枠を利用して最大で12万円までの所得控除が可能となります。

これまで何となく生命保険に加入していて枠を使い切れていなかったという人は、所得控除の面からも見直してみるとよいかもしれませんね。

生命保険料控除のこれまでの控除仕組みや、平成24年度からの生命保険料控除の仕組みとこれらの適用を受けるための手続きについて詳細にご覧になりたい方は下記よりご確認下さい。

生命保険料控除と確定申告 詳細はこちらから

匠税理士事務所は目黒区の自由が丘にある税理士事務所です。

確定申告や決算・起業や創業融資などの具体的なご相談につきましては、下記のTOPページよりご確認下さい。

ご相談は無料ですので、お気軽にご連絡下さい。

皆さまからのご連絡をお待ちしております。

世田谷の税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

個人事業主と税金 (12/08/04)

個人で事業を始めた方から、どんな税金がどのようにしてかかってくるのか分からない。という声をしばしば耳にします。

確かに税金の計算は日常的には出てくるものではありませんので、税金の種類や税金の計算方法は分からなくて当然だと思います。

そこで匠税理士事務所では、個人で事業を開始した場合の税金に主にどのような種類の税金があって、その税金の計算方法はどのようなものかを出来る限り分かりやすく記載いたしました。

自分の事業に関してどのような税金がかかってきて、その税金はどのようにして計算されるのかをわかっていれば、効果的に節税対策を行うことも可能になってきますので、とても重要です。

こうしたことから、多くの個人事業主の方の節税対策に、少しでも今回の税金に関する情報がお役に立てれば嬉しく思います。

個人事業主の税金の種類や税金の計算方法について詳細にお知りになりたい方は、下記よりご確認下さい。また、今後も税金に関する情報は随時更新していきたいと思いますので、ご覧頂ければ幸いです。

個人事業主の所得税・住民税・事業税など税金の全般について 詳細はこちらから

匠税理士事務所は目黒区の自由が丘にある税理士事務所です。

確定申告や決算・起業や創業融資などの具体的なご相談につきましては、下記のTOPページよりご確認下さい。ご相談は無料ですので、お気軽にご連絡下さい。

世田谷の税理士 なら匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

東京商工会議所の起業創業セミナー (12/08/02)

東京で起業セミナーをお探しのお客さまへ

匠税理士事務所では、東京商工会議所の丸の内の本部にて、

東京商工会議所の指導員様に向けた創業セミナーの講師を担当致しました。

セミナーの当日は約70名の方にご参加いただき、

約3時間にわたってご清聴頂きました。

講義の内容としては、

創業における税務面のポイントを中心に

資金繰り、創業時の融資、損益分岐点などの経営上のポイントなど

幅広くにわたって解説させて頂きました。

これから創業される方にむけてのご指導に役立つよう、

法人と個人で起業する場合の税金面での注意点や、

LLP、LLC、NPOなど各組織形態によってどんなメリットやデメリットがあるのか、

またどんな時にその組織を活用すると有効かなどについても補足で解説致しました。

起業前の組織形態の選択から

起業直後に必要となる創業融資、

起業後の経営に必要となる損益分岐点の考え方、

その後の会社経営に必要となる税金の基礎知識など

起業から事業を軌道に乗せる過程で必要なる全般的な知識を

起業の立ち上げから一貫し流れでサポートできるような

構成のセミナーを作成させていただきました。

年末には世田谷区の産業公社にて、

起業家向けの創業セミナーの開催を予定しております。

こちらは、事業計画書の作成など

起業前に必要な基礎知識の構成となっており

私共で担当させていただく部門としましては、

税務会計を中心としたセミナー内容となっております。

創業するに際しての

・個人面での税務の基礎知識

・法人面での税務の基礎知識

これらを中心に講義をさせて頂いております。

この他にも匠税理士事務所独自の

起業向けセミナーの開催予定がございます。

ご興味のある方はご覧いただければ幸いです。

これからもセミナーを通じて、

より多くの起業家の方に向けた有益な情報を発信していきたいと思います。

東京でのセミナーや講演のご依頼がございましたら、下記よりお気軽にご連絡下さい。

匠税理士事務所は東京都の目黒区自由が丘にある税理士事務所です。

起業や創業融資などのご相談につきましては、

下記のTOPページよりご確認下さい。

ご相談は無料です。

東京の起業を支援する

目黒の税理士 匠税理士事務所 TOPページへ

2012年08月 匠よりお知らせ

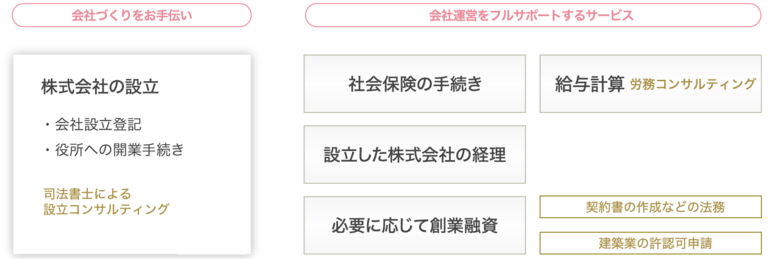

登記など自分で会社を作る?税理士の会社設立?(会社設立時の注意事項)K1 (12/08/01)

起業するに際して会社を設立しようと思うのですが、気を付けるべきことはありますか?

このようなご質問を頂きましたので、今回は会社を設立する場合に気を付けるべきことを記載致しました。

会社を設立する場合に気を付けるべきことはたくさんありますが、

今回はその中でも以下の5つにしぼって記載しております。

1 株主構成 および 資本金の額の注意点

2 定款に記載する事業目的についての注意点

3 株式の譲渡に関する制限事項についての注意点

4 本店の所在地を決める際の注意点

5 役員の任期を決める上での注意点

これらの5つの事項は、起業する際に特に気を付けるべき事項です。

これらの点を無視して会社を設立してしまうと、後々思いもよらぬ税金や、

登記などのための専門家への報酬といった費用が発生してしまう場合がありますので、

会社を設立される場合にはこれらの点を慎重に検討するようにしましょう。

会社設立時の注意点

匠税理士事務所では、起業家の方に役立つ情報を提供するため、会社設立に関する注意事項を記載しております。

記事についてはお知らせの免責事項をご確認下さい。

会社設立のポイント 株主構成の注意点

株主は社長だけにしておくことが無難

多くの事業資金を集めるために、

広く株主を集める大企業のような手法もありますが、

会社は株主のものですので、

出資をしてもらった=会社の経営に口をだされる

ことになる点を留意すれば、

あとから不都合なことが生じないよう

経営者 = 株主でスタートすることが望ましいです。

≪株主決議で決定できること≫

2/3以上 事業譲渡 定款変更 解散

1/2以上 役員給与の決定 役員の解任

3/100以上 会社の帳簿の閲覧

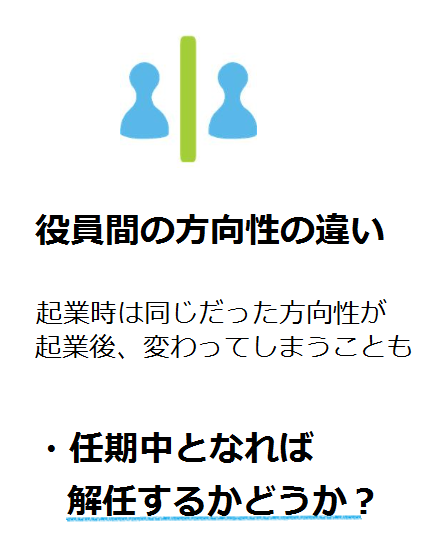

会社設立のポイント 役員の任期 株式の譲渡に関する制限事項の注意点

役員の任期は最長10年とすることができます。

役員が複数のときは、任期は短く

社長さまお一人が取締役の場合には、

登記の手間から最長の10年で

定めておくことも良いでしょう。

しかし、複数の取締役がいる場合などに、

任期を10年と定めてしまうと、

任期途中で解任することは、トラブルのもとです。

解任の損害賠償や、

第三者でも閲覧可能な謄本という会社の履歴に

役員の解任が掲載されてるといった点を

避けるためには、任期を短くすることをお勧めします。

これも会社設立の重要ポイントです。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

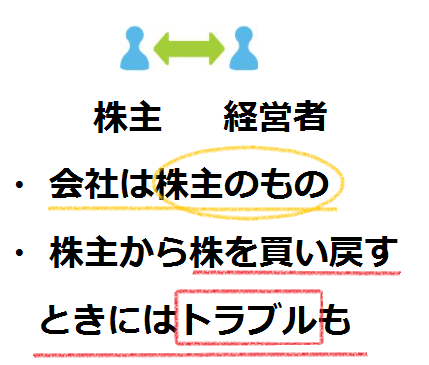

Q:会社を作るにあたって、共同経営をしようと思っています。

株式をもたせるかどうか迷っています。

問題はありますか?

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

A:原則は、株主=オーナーです。株主の権限を知ってから決めてください。

匠税理士事務所では、起業後の経理や申告などを多数ご依頼いただいております。

そのなかで、共同経営については、設立後トラブルとなるケースがとても多いことを、ぜひ知っていただき、それでも共同経営を行うかどうかを決めていただきたいと思います。

設立の時に、友人や前の会社の同僚などで共同経営を行いたいと考える方も多いかと思います。

そして共同で経営をするのだから、お互いに出資をしあって責任をもって会社を運営していこうという考えのもと、会社の株式も均等にもちあいます。

しかし、起業して何年か経ったとき、少しの考え方のズレから起業当初のメンバーと意見が合わなくなってしまうことがしばしばおこります。

この時に役員を解任する。

株式を買い戻す。

このような問題点がおきます。この問題解決の過程で、意見の食い違いでさらに争いになってしまい

話もできないほど関係が悪化して交渉もできない状況になり、損害賠償や裁判といった言葉がでてくるケースもございます。

このような共同経営の問題点は、

・株式をもたせるという意味、つまり株主の権限を理解していないこと

・複数役員がいるということの意味、つまり役員の解任について理解をしていないこと

などが挙げられます。

まず、会社とはだれのものでしょうか?

現行の制度では、会社は株主のものです。

株主は、役員を解任することができますが、役員は株主を辞めさせることができません。

つまり自分が代表取締役で、友人が共同経営者で全ての株式をもっている場合

友人があなたを解任することは可能なのです。

そのため、会社にとって株式とはとても重要なものであり、後々のトラブルを避けるためにも

代表取締役=株主としておくことでリスクを回避できます。

会社設立のポイント 定款に記載する事業目的についての注意点

許認可申請が関係する方は、定款に注意を!

定款の事業目的は慎重に。

許認可申請の場合に、定款に○○事業という限定的な記載しか許可を受けられなかったり、

定款に許認可に関連する事業の記載がなかったりなどで、

後々に定款を変更する必要が発生してしまうケースがよくあります。

許認可申請が関係する方は、後々に定款を変更することのないよう

専門家に相談をしてから定款の事業目的をしっかりと定めましょう。

また、税務調査の際にも定款に記載されていない事業に関する経費などは

事業との関係性などでトラブルのもとになりかねません。

将来的に行うかもしれない内容についても、しっかりと定款に記載しておくようにしましょう。

会社設立のポイント 本店の所在地を決める際の注意点

本店の所在地は、どこでも登記が可能ですが、

本店を移動するたびに、登記費用がかかるほか、税務署などへの手続きも必要になります。

そのため会社設立の時は、インキュベーションオフィスなどすぐに移転が予想される場合には、

自宅を本店としておくことも、選択肢の一つです。

会社設立のポイント 資本金の額の注意点

会社を作るときに、資本金の金額は税金に大きく影響します。

こちらは論点が多いので、会社設立と会社の資本金 をご参照ください。

スムーズな株式会社の会社設立のために税理士がおすすめすること。

<1> 会社設立の日

起業される方の多くは、大安などの縁起の良い日に設定することが多いです。

この日が会社の創業記念日となるので覚えやすい日が良いなどの決め方も一つです。

<2> 会社の名前

会社名は、立ち上げる会社でこんなことがしたいといった経営理念から、会社名をつける方がとても多いです。

長期的には、お客さまやお取引に覚えてもらいやすい名前ということも大切なポイントです。

覚えてもらいやすいと数字にもつながりやすくなります。

<3> 決算月

これは、必ず税理士と相談して決めましょう。

節税対策に大きく影響するのでとても重要です。

その理由は、儲かる忙しい時期を決算月としてしまうと、

利益が出たら、すぐに決算(会社の締日とイメージして下さい)を迎えてしまって、

有効な節税対策を打つ時期が短く、税額が多額に出てしまうということにつながりますので、

決算月は、比較的忙しくない時期に設定するのがおすすめです。

会社設立は、自分でやるか・司法書士に代行してもらうか

会社を設立するに際、登記など自分でやった方がいいでしょうか?

このようなご質問を頂くことがございます。

<時間をかければ自分でも会社を作れますが、それでも税理士事務所の代行をお勧めする理由>

会社設立の方法について、記載をされた本はたくさん出版されています。

これらの本を読みながら、"手間"と"時間"をかければ、

自分で会社設立・登記を行うことはできます。

~お客さまからプロに頼むかどうか、

ご質問をいただいたときには

【自分で会社設立を行いたい理由】をお聞きしています。~

それはもしその理由が、お金をかけずに起業をしたいという理由であれば、

ご自身で登記する意味はないと言えます。

その理由としましては、会社を作る時には、定款というものを作成する必要があります。

自分で会社を作る時には、この定款を紙で作成します。

この時には【4万円の印紙貼りつける】必要があります。

しかし、行政書士や司法書士など専門家に頼むと、

電子定款に対応している場合には、【4万円の印紙がかかりません。】

コスト面で同じであれば、代行の方がメリットを得られるためです。

会社設立の失敗は修復が難しいため、

専門家に依頼して、スムーズに事業を始めることが良いのではないでしょうか。

会社を作ることは、一生に一回といっても過言ではありません。

またその設立のタイミングはとても重要で、

創業融資を希望するときはいつまでに会社が出来ていないといけないかを

しっかりとスケジュールを立てて進めていく必要があります。

このように会社設立は、将来を見据えて、

きちんとした知識と経験をもって、ていねいに行う必要があります。

会社設立の代行や創業融資など起業支援サービスについて

匠税理士事務所は、起業と黒字戦略に専門特化した会計事務所です。

弊所では、お客様のお役に立てる事務所であるためには、人材の質・サービスの質・税理士の経験が重要であると考えております。

目黒区や世田谷区、品川区などご近所にお住まいの方で、税理士をお探しの方はお気軽にご相談下さい。。

◇関連記事

◇個人の起業サービス

◇創業融資サービス

◇会社設立サービス

◇法人化・法人成りサービス