売掛金などの売上債権回転率・売上債権回転期間の計算式

会社が伸びて規模が大きくなってきた場合には、

全体を把握する方法として財務分析が有効です。

そこで今回は、貸借対照表など財務諸表を活用した安全性分析のうち、

売上に関する債権分析を取り上げます。

商売は売り上げを上げて完了ではなく、資金の回収までしっかりと行って、

次の商売に再投資するというサイクルが重要です。

そこでこの売上債権回転率や売上債権回転期間を活用して、

この回収がどのように推移しているのかを把握し、

異常がないかを随時確認していくことが重要となります。

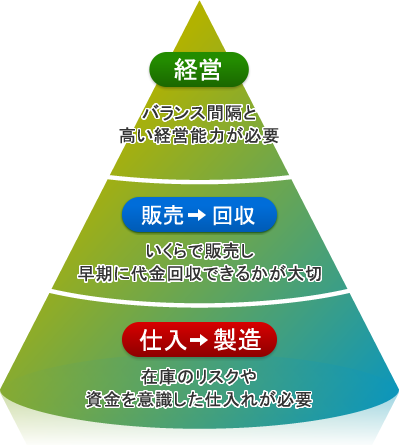

経営ではこの売掛金・仕入代金・在庫期間のバランス感覚がとても大事です。

売上債権回転率と売上債権回転期間とは

売上債権回転率と売上債権回転期間とは、

売上債権の回収がどれほど効率的に行われているかを見る指標です。

これらの数字を見ることで、債権の回収状況全体を把握することができ、

各指標に異常が生じた場合には、その原因解明を行い、

迅速に対応していくことが重要です。

売上債権回転期間の計算式や計算方法

売上債権回転期間とは、商品を販売してから売掛金などの売上債権を回収するまでに

かかる期間を月数または日数で示した指標です。

そのため売上債権回転期間は、その期間が短ければ短いほど

現金化が早いことを意味するため、優良ということになり、

企業の安全性は高いと考えることができます。

売上債権回転期間の算式は以下のとおりです。

月数で示すものと日数で示すものがありますが、ここでは日数の算式を記載します。

売上債権回転期間 = 売上債権 ÷ 売上高 × 365日

売上債権回転率の計算式と計算方法

売上債権回転率は、

売上債権の回収がどれほど効率的に行われているかを見る指標であり、

大きいほど効率よく資金が循環していると言えます。

売上債権回転率 = 売上高 ÷ 売上債権

貸借対照表を活用した安全性分析のポイント

貸借対照表を活用した安全性分析のポイントは、

指標の趨勢を見極め、

分析結果を行動に移して経営改善をしていくことです。

つまり、1期だけなどある一時点のみをとらえるのではなく、

2~3期を通して趨勢を見たり、各時点の平均値を用いるなど

全体としての流れを把握し、

売上債権回転期間が、長くなってきているのであれば、

その原因を現場レベルで確認し、的確に対策を打っていくことで、

お金が残りやすい企業体質になっていきます。

売上債権回転率・売上債権回転期間以外にも、

仕入債務や在庫などの見地からの安全性の検証も有効です。

関連記事はこちらからご確認下さい。

決算書の見方や各種ポイントについて記載しております。

→ 貸借対照表(BS)や損益計算書(PL)など会社の財務諸表の読み方や見方

在庫状況を通じた安全性分析については、

こちらからご確認下さい。

仕入債務の状況をを通じた安全性分析については、

こちらからご確認下さい。

匠税理士事務所では、

各種財務分析や経営分析を活用した経営コンサルティングを行っております。

サービスの詳細はこちらよりご確認下さい。

起業を支援するためのサービスは下記よりご確認をお願いします。

その他のサービスラインや、

事務所概要につきましては、

下記リンクからTOPページに移動の上、ご確認下さい。

目黒区 税理士 匠税理士事務所TOPページへ移動します。

最終更新日:平成29年4月26日