貸借対照表の見方・読み方

経営者の方には、

しかし、

・何となく経理は苦手だなぁ~

・税理士さんが作ってくるけど、イマイチよく分からない・・・・・

という方も多いのではないでしょうか。

そこで、今回は貸借対照表でできること、できないこと

そしてその見方や読み方について記載します。

貸借対照表でできることと、その見方や読み方

---貸借対照表でできること---

まず、貸借対照表でできることは何かというと、

ずばり、会社の資産や負債(借金など)の状態を明らかにすることです。

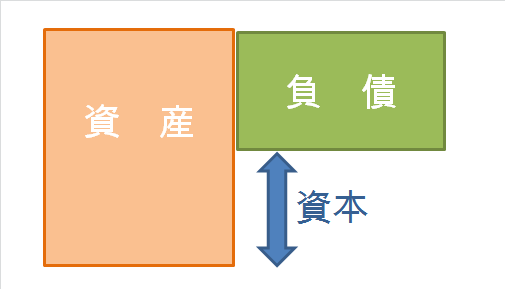

貸借対照表は、大きく分けて資産・負債・資本の3部で構成されます。

1 資産の部

・・現金や銀行預金などがあり、

会社がもっている財産と考えてください。

2 負債の部

・・銀行等からの借入金や仕入先などへの未払代金などです

会社が持っているマイナスの財産といったイメージです。

3 資本の部

資産から負債 を差し引いた残り、

つまり、会社の本当の財力です。

この資本の部は、銀行からの融資のとき、

新規取引開始時の与信調査でみられます。

この資本の部が、プラスであることが望ましく、

マイナスになってしまうと債務超過となります。

貸借対照表でできないこと

貸借対照表でできることは、

月末や決算などの一時点における財産や借金の状態が分かることでしたが、

逆に貸借対照表でできないことは、

月末や決算などの一時点の財産や借金の状態しか把握できない。

こちらが弱点となります。

そのため、実際、いつ資金がショートするか分からないことになるので、

多くの会社では資金繰り表を作成します。

会社で作成した資金繰り表と、

税理士が作成した貸借対照表をうまく有効活用して経営に役立てて行きましょう。

→ 中小企業と資金繰り対策 (資金繰り表の作成はなぜ必要?)

【 貸借対照表に関連する記事 】

( 売掛金などの売上債権回転率・売上債権回転期間の計算式 )

( 棚卸商品など在庫回転期間、在庫回転率の計算式と計算方法 )

匠税理士事務所の経営支援サービス

匠税理士事務所では、

貸借対照表をより分かりやすくするためのオリジナル業績レポートや、

会社に利益・お金を残すための経営支援に力を入れております。

経営支援サービス詳細につきましては、

こちらよりご確認をお願いします。

最終更新日:平成28年1月8日

所属税理士や税理士事務所までのアクセスなどにつきましては、

以下のリンクよりTOPに移動の上、ご確認下さい。

税理士 世田谷区の匠税理士事務所HPへ

{kind=link}