売上高と経常利益による経常利益率の計算方法・計算式とは

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

社長同士の会話の中で、

「借入金が増えちゃって、ケイツネ~がね~」

といったことを耳にしたことはないでしょうか?

今回はこの経常利益を説明します。

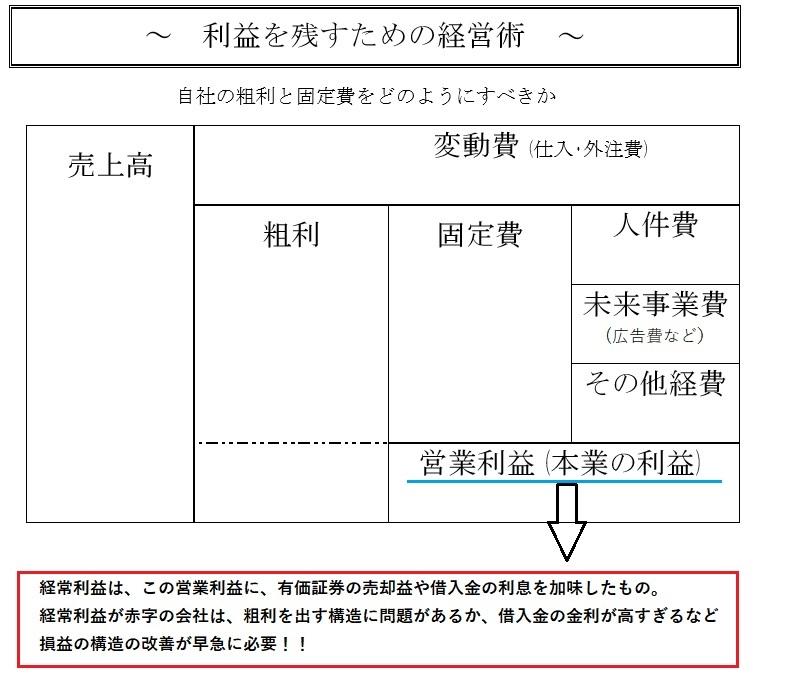

売上高から経常利益までの計算方法

これは経常利益(けいじょうりえき)を、

このように呼んでいらっしゃる方もいる

というわけなのですが、

経常利益は、売上高から売上原価を除いた

売上総利益(粗利)から販売管理費といった会社を

運営するため通常必要とされる費用項目を除き、

この会社の本業の損益である営業利益から、

預金利息など受取利息・受取配当金・有価証券売却益

為替差益など営業外収益を加味し、

借入金など支払利息や社債利息、有価証券売却損、

為替差損を除いた利益をいいます。

この経常利益は、借り入れ依存の会社では、

支払利息が多くなるので、

経常利益が出づらくなる傾向があり、

貿易会社では、為替差損がこの区分に表示され、

このような借入依存の会社や貿易会社の社長は、

経常利益率の計算・算出方法

この経常利益について算式にすると、

【 経常利益 = 下記 ① - ② - ③ + ④ - ⑤ 】

①売上高

②売上原価

③販売管理費

④営業外収益

⑤営業外費用

となります。

売上高に占める経常利益の割合を、

分析指標としたものが売上高経常利益率です。

経常利益 ÷ 売上高 =売上高経常利益率

経常利益を分析することで、借入金の影響など

本業以外の損益も把握が可能になります。

経常利益率や経常利益に対して経営者はどのように取り組むべきか

経常利益は上記の算式のように、

特別損失・特別利益など臨時的な損益を除いて、

会社の経常的な損益の最終値として用います。

つまり、この経常損益が赤字の場合には、

会社の基本的構造に問題あることを意味しますので

問題を先送りにせずに、抜本的な改善策を

経営者が打っていくことが求められます。

匠税理士事務所の税理士とサービス

匠税理士事務所では、財務分析に基づいた

経営コンサルティングを行っております。

所属する税理士や経営支援サービスは、

こちらでご確認をお願いします。 【↓】

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

売上高と経常利益による経常利益率の計算方法・計算式とは2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#経常利益率

#経常利益計算方法

{kind=link}