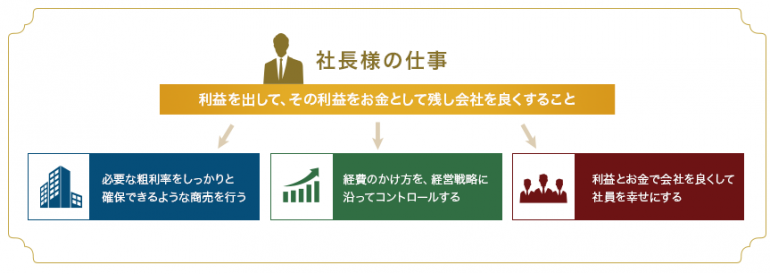

利益を確保し黒字経営には何が必要か?経営のポイントとは

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

利益を出すためには、どうしたら良いか。

時代によって、人やモノ、売価や商品は常に変化し続けるため、黒字経営は永遠のテーマです。

・赤字の会社を黒字にする

・黒字経営会社でも業績改善が必要な場合、

どんなところから始めるべきでしょうか。

黒字会社の経営者様の共通項として、

自社の損益に対して、

儲かる型(経営戦略)をお持ちであり、かつ、下記を抑えている共通項があります。

会社を経営されていると、

沢山の問題に直面し問題が複雑になります。

今回は、利益を出すためのポイントを、

シンプルになるよう大きく3つにしぼります。

◇目次

① 売上を確保する販路の点検

② 粗利を確保する商品と得意先の点検

③ 役立たない固定費がうまれていないかの点検

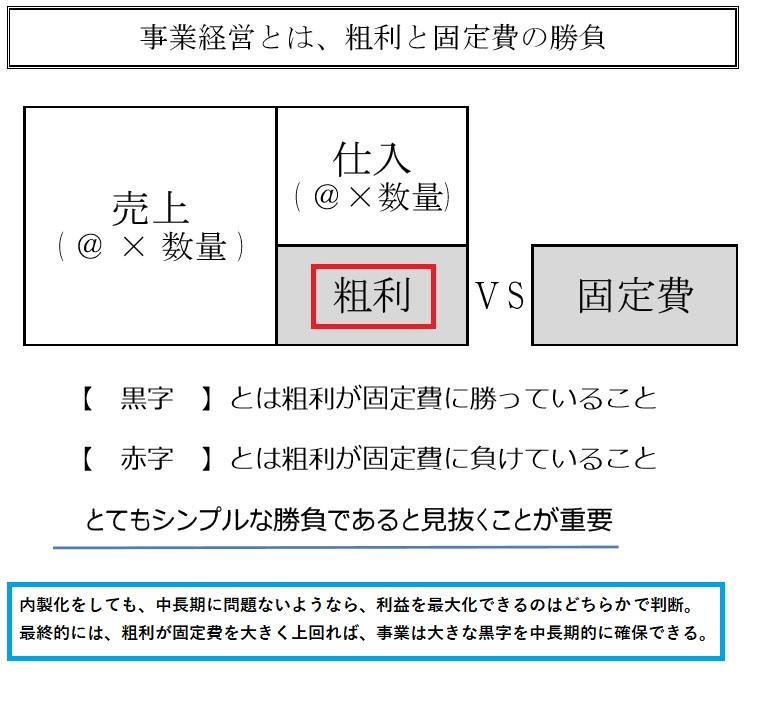

黒字経営ポイント(経営分析・財務指標)とは

売価に対する粗利(付加価値)の割合が適正か

売価の〇〇%の粗利を確保する商品や得意先構成

売価に対する営業など経費割合は適正か

目標売上達成のためにどのように営業経費を使うか

売価に対する管理に要する経費は妥当か

事務所賃料や管理部門の人件費など前年比変化

売上を確保する販路の点検

売上至上主義の落とし穴と粗利の重要性

売上を伸ばすことは、とても難しいことです。

社長様の多くの時間は、

この売上を伸ばすことに注力されます。

売り上げを伸ばすためには、商品の開発や改良、

人の教育・技術力向上・売価設定・販路開拓が必要となります。

売上は伸びれば伸びる程、良いことなのですが、

注意すべきことがあります。

社長の仕事に必要な利益とお金が確保できる売り上げが必要となるという点です。

例えば

手間のかかる工事となってしまい、

長期工事にもかかわらず利益が出ていないケース。

こうしたことから、取引するかを決める前に、

○粗利がどれだけ会社に入るかを見極める

○適正在庫な在庫管理ができるか見極める

○その得意先と取引して大丈夫か見極める

をよくよく検討してから、会社として取引きを行うべきか判断すべきです。

粗利を確保する商品と得意先の点検

商売の源である粗利を確保できてるか確認します。

低すぎる場合、この立て直しが急務となります。

この粗利(売上総利益)を改善しない限り、

コストカットで利益を出すしかないのですが

コストカットも限界があるため、

ビジネスの根幹である粗利改善が必要になります。

役立たない固定費がうまれていないかの点検

◇営業など売上につながる経費は適正か

粗利を確保するために、攻めである営業面に経費が使われているのかを検証します。

少なすぎると売上UPは難しくなりますし、

長い目で見ると、ライバルとの力関係も悪化していきますので、売上が下がっていくことになります。

市場地位の確保にも営業=攻めの投資が重要です。

営業では、自社の広告宣伝の他、良い取引先へのアプローチのため、新しい商品や技術の研究、外注先との交渉といったことも含まれます。

売価に対する管理に要する経費は妥当か

粗利を確保して、ここから会社の家賃や、人件費などの固定費を引いて、会社の本業の力を示す利益が算定されます。

そのため固定費は常に見直しを行うことが、

最終利益を確保するために不可欠になってきます。

固定費見直しは、必要な管理費・固定費を削ると、

逆に売上総利益(粗利)に悪影響な事もあります。

をしっかりと見極めて役割を果たしていないものが

ないか検討することが重要です。

人件費などは、簡便的な日報も有効です。

こうした改善を一つ一つ行っていくことで、最終的に利益が会社に残りやすい体質になってきます。

ある程度の管理機能を持っている方が利益は出やすくなります。粗利別得意先一覧なども有効です。

経営分析や財務指標を用いた経営戦略

各種指標を用いた経営分析を行いまして、

大きく3つの視点で会社全体を見ることで、

黒字経営の改善点や戦略が浮かび上がってきます。

経営戦略という大枠が決まれば、経営の戦術という細かい打ち手は、容易に浮かんできますので、

この戦略という大枠を、見誤らないためにも大きな視点で自社の課題を抑えることが重要です。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

利益を確保し黒字経営には何が必要か?経営のポイントとはの記事は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#黒字経営には何が必要

#経営のポイント