創業期の資金調達 日本政策金融公庫と制度融資の違い

創業融資のサービス内容 創業融資サービス 世田谷区・目黒区・品川区などに対応

創業融資のお役立ち情報 創業融資の情報館 バックナンバー

起業・独立・開業など創業期の資金調達

起業資金はどのように調達すれば良いでしょうか。

一般的な起業資金の調達方法は

これらの方法が考えられます。

(補助金やベンチャーキャピタル出資は省略します。)

日本の大多数の中小企業では、

①自己資金と⑤事業の儲けから捻出できる資金以外の不足資金は、④金融機関から調達しているのが現状です。

②両親からの借り入れについては、

事業が万が一上手くいかなかったかったときの

最終手段として残しておき、

③友人や取引先などからの借り入れは、

将来のトラブルを充分に考慮する必要があります。

経営ではお金は生命線であり、どんなに優秀な商品や人材でもお金がなければ倒産します。

そのため経営者に融資の知識は、必須となります。

創業期もお付き合いできる銀行・金融機関を確認しましょう。

創業期にはどの銀行や金融機関が良いのか

A社の社長様は、起業後、不安的な資金繰りを安定させるため、

以前から給与振込口座として使っていた銀行に融資の話を聞きに行きました。

社長さま 「会社を作って融資を受けたいのですが...」

融資担当者 「融資をご希望ですね。お話を伺いますのでこちらの書類を書いてください。」

言われたとおりに書類を書くと

融資担当者 「不動産担保があれば話は別ですが、

起業時の融資は、こちらでは現在お取扱いがございません。」

と銀行に断れてしまいました。

起業したばかりの会社は実績がなく、信用力が低いため、しっかりとした融資の知識をもって、融資に臨む必要があります。

創業融資の基礎知識 その1

一部の銀行では、

「融資の取引実績」や「起業後3年以上経過」など融資の取引条件を持っています。

起業したばかりの会社は、この銀行の取引の条件にマッチしないことが多く、

大部分は取引実績のない創業期に融資を受けることは難しくなっています。

つまり創業期は、通常の法人の融資ではなく創業期専門の融資制度を利用します。

創業融資の基礎知識 その2

創業期の融資は一般的なものとして

![]() 日本政策金融公庫の融資

日本政策金融公庫の融資

![]() 東京都などの自治体が行っている制度融資があります。

東京都などの自治体が行っている制度融資があります。

この制度について理解を深めて、創業融資を利用してみましょう。

日本政策金融公庫って何?

日本政策金融公庫のメリット

![]() 100%政府出資の政府系金融機関です。

100%政府出資の政府系金融機関です。

政府系金融機関は、企業の育成目的から金融面での支援を行い、経済を活性化することを目的としているため、創業期の会社にとっては、有利な貸し出し条件を持っています。無担保無保証の融資制度など独自の商品があります。

※無担保...担保となる不動産などがなくても融資を受けられること

※無保証...保証人をたてなくても融資を受けられること

創業期の味方、制度融資って何?

制度融資は?

制度融資とは、自治体と信用保証協会、金融機関が協力して資金を貸し出す融資です。

①自治体などが金融機関に貸し出し用のお金を預け②信用保証協会が、実績がない・信用力がないなどの理由で

融資が通りにくい中小企業の代わりに保証人となることによって

③民間金融機関から融資を受けることができるものです。

制度融資のメリットとデメリット

制度融資には、利用にあたっては次のような利点と注意点があります。

《 利 点 》![]() 特定の制度には、利息や保証料の補助を行っているものもある。

特定の制度には、利息や保証料の補助を行っているものもある。![]() 普段自分が利用している金融機関を窓口とすることができる。

普段自分が利用している金融機関を窓口とすることができる。

《 問題点 》![]() 通常の金利以外に、保証人になってもらうための保証料の負担が発生します。

通常の金利以外に、保証人になってもらうための保証料の負担が発生します。![]() 制度融資の条件に一致する必要があります。

制度融資の条件に一致する必要があります。![]() 経営指導を受けなければならないなど手続きや手間がかかるケースがあります。

経営指導を受けなければならないなど手続きや手間がかかるケースがあります。

①目黒区へ来所(1回目)のうえ相談し

②来所し(2回目)申し込みを行います。(一部の借り入れでは中小企業診断士の企業診断が必要)。

③あっせん書に必要書類を添えて、取扱金融機関に融資の申し込み

④金融機関では、申込者の経営内容等を審査し、信用保証協会に信用保証を依頼

⑤金融機関(及び信用保証協会)の審査を経て、融資が実行

創業融資は日本政策金融公庫・制度融資?

日本政策金融公庫の融資を利用するのか、

制度融資を利用するのか

それぞれのメリットやデメリットを知って、最終的に判断すべきです。

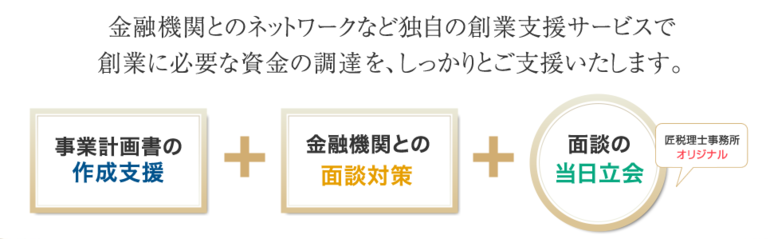

起業や開業支援サービスのご紹介

匠税理士事務所では、各制度融資に対応している地域密着の信用金庫、

日本政策金融公庫など政府系金融機関と連携した創業融資支援サービスをご用意しております。

創業融資につきましては、匠税理士事務所までご相談ください。

所属税理士やサービスはこちらを確認下さい。

【 → 目黒区の税理士は匠税理士事務所】

税理士や提携専門家など事務所概要はこちら

起業家向けサービスはこちらを確認下さい。

【 → 起業家向けサービス一覧 】

法人の会社様向けサービスはこちらを確認下さい。

【 → 法人のお客様向けサービス一覧 】

個人の方向け経理や会計、確定申告や

法人化などサービスはこちらを確認下さい。

【 → 個人事業のお客様サービス 】

その他の創業融資のお役立ち情報(バックナンバー)をご覧になりたい方は、こちらです。

創業融資の情報館 バックナンバー

記事については免責事項をご確認下さい。

創業・起業・会社設立などのスタートアップサービス

◇個人の起業サービス

◇創業融資サービス

◇会社設立サービス

◇法人化・法人成りサービス

< その他の起業支援サービス >

起業支援サービス...すでに会社を設立されたお客様向けの経理や税金、経営のサポートサービス。

給与計算や社会保険サービス...毎月の給与計算や社会保険の新規加入・人事労務サービス。

税理士 東京都 TOPページ ...匠税理士事務所TOPページへ

世田谷区、目黒区、品川区などの東京都や川崎市・横浜市など神奈川県など全域で

創業融資などの資金調達を行う匠税理士事務所へお気軽にご相談下さい。