固定資産税・償却資産税の申告書作成代行

匠税理士事務所へご訪問ありがとうございます。

固定資産・償却資産担当の税理士の水野です。

固定資産税は、1月1日(賦課期日)現在の土地、

家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対して、

その固定資産の価格で算定される税額をその固定資産の所在する市町村が課税する税金です。

ただし、東京都23区は、特例で都が課税します。

償却資産所有は、毎年1月1日現在に

所有する償却資産内容(取得年月・価額・耐用年数)を

1月31日まで償却資産が所在する区の都税事務所に申告の必要があります。

償却資産税はあまり聞き馴染みがないですが、

固定資産税は聞いた事がある方も多いと思います。

固定資産税は、土地や建物についてかかる税金で、役所が税金を計算して納付書を送ってきます。

償却資産税は固定資産税の一部ですが

【 違い1 】

土地及び家屋以外の事業用資産で、

10万円以上のPCや機械などの固定資産に対してかかる税金です。

【 違い2 】

1月1日現在所有している償却資産を、

その年の1月31日までに資産が所在する区にある都税事務所に申告する必要がございます。

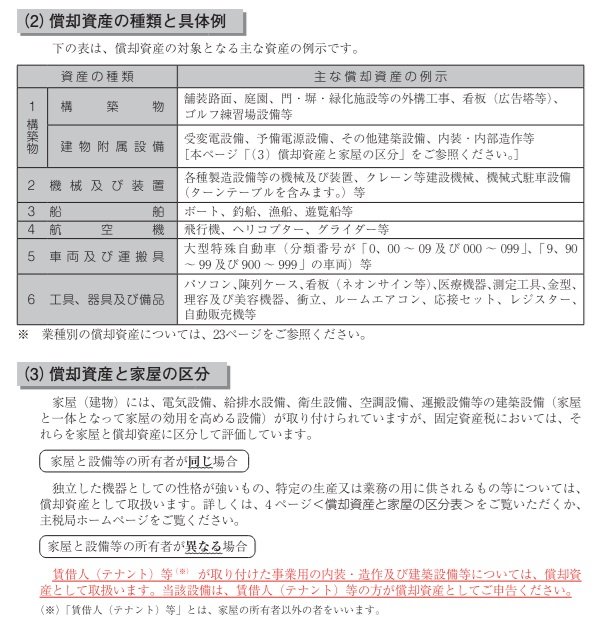

固定資産税・償却資産税の対象になる資産

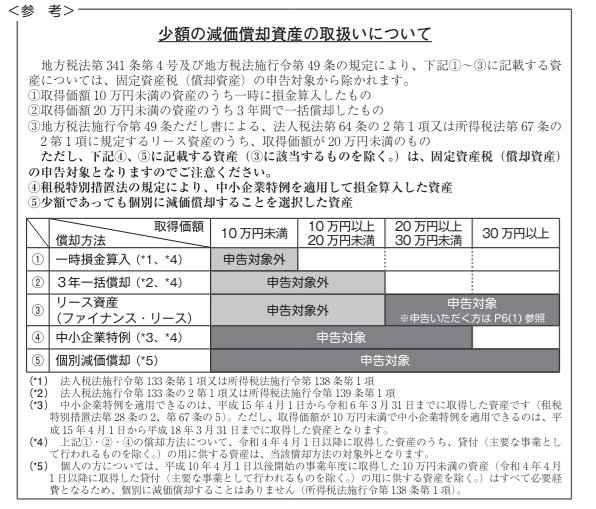

原則、10万円以上の資産は税金の対象になります。

しかし償却資産税の申告でポイントになるのは、

一括償却資産(20万円未満の資産について3年間で1/3ずつを償却するというもの) を選択した10万円超の資産は償却資産税の対象にはならないということです。一方、30万未満の少額資産償却特例を用いると、

償却資産税の対象になってしまうということです。赤字の会社でも、償却資産税はかかりますので、

この償却資産税も含めて一括償却を選択するのか、

少額減価償却資産の特例を使うのかといった

減価償却方法を考えることも重要です。

償却資産税はこの間違い多いので注意です。

【 間違いの多い論点 】

次の資産は、償却資産の対象とならないので申告の必要はありません。1 自動車税・軽自動車税課税対象となるもの

2 無形固定資産(例:アプリケーションやソフトウエア、特許権、実用新案権等)

3 繰延資産(開業費や創立費など)

4 平成20年4月1日以降のリース契約(所有権移転外リース及び所有権移転リース資産で取得価額が20万円未満のもの)

償却資産税の税率は? 税額の計算方法

償却資産税は有している財産の課税標準(わかりやすくすると財産価値)に1.4%を乗じ計算します。

【償却資産税の計算式】【 課税標準額(1,000円未満切り捨て) × 税率 (100分の1.4)= 税額(100円未満切り捨て)】

なお、課税標準額が150万円未満の場合は、

免税点以下となりますので課税されません。

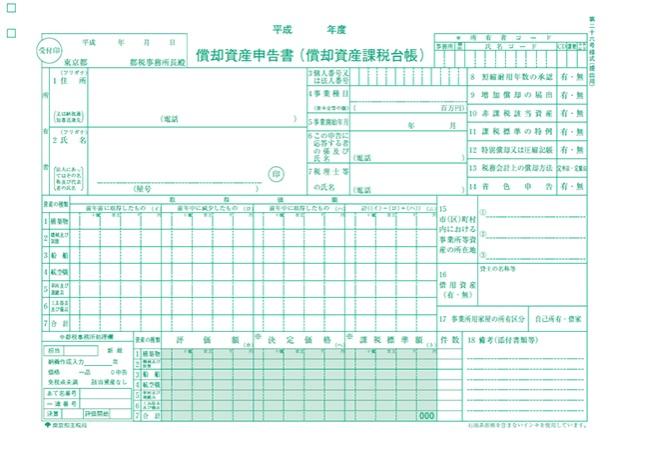

上のような用紙が年末になると、償却資産申告書の申告先の各都道府県から送られてきます。

この償却資産税の申告書が送られてこない場合には以下のケースが想定されます。

考えられる理由としましては、

1 免税点以下(課税標準150万円未満は課税なし) 2 新規設立で過去に申告がないこの2つが申告書が送られてこない主な理由です。

1については、税額が発生しませんので、

税務上は特段問題はないのですが、

新規に株式会社や合同会社を会社設立した場合で、償却資産税の納付申告をしなければならないのに

これらの申告納付をしていなければ、

罰則規定もございますので注意が必要です。償却資産税の申告に関する罰則規定は

申告書の受理後、償却資産の申告内容が適正であることを確認するために、

地方税法第353条及び第 408条に基づき電話の問い合わせ・資料提供依頼、実地調査も行われます。

また、地方税法第354条の2に基づき所得税又は法人税に関する書類につき閲覧を行うことがあり、

上記調査に伴い、資産の申告もれ等が判明した場合、申告内容の修正も求められる場合がございます。

匠税理士事務所の償却資産税の申告作成代行

弊所では品川区や目黒区、世田谷区など東京23区で

償却資産税の申告書作成の代行を承っております。

担当税理士やサービスラインは、

こちらからご確認をお願いします。【↓】

【→ 目黒区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 目黒区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

固定資産税・償却資産税の申告書作成代行は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#償却資産税

#固定資産税