創業・起業や独立開業の相談、どの専門家に何を相談できる?

目黒区の税理士は匠税理士>会社設立>情報>専門家

匠税理士事務所へご訪問ありがとうございます。

起業・創業支援担当の税理士の水野です。

会社を設立されて起業、創業すると人の問題や、

登記・許認可申請や税金・経理の問題が出ます。

【 こうした問題はどこの誰に相談すべきか? 】

【 また各分野の専門家はだれ(どの士業)か? 】

このような疑問もあるのではないでしょうか。

そこで今回は、会社を設立するに際して、

どんな専門家がいて、専門分野は何か説明します。

行政書士や司法書士・弁護士・税理士・会計士など専門家の得意分野とは

1 行政書士(簡易な法務書類作成・許可申請)

・各種許認可申請(飲食店や建設業許可申請等)

・定款、議事録の作成

・定款認証の手続き

・外国人のVISAなどの申請手続き

・各種契約書等の作成(簡易なもの。訴訟に対応できるものは弁護士)

2 司法書士(登記業務の専門家)

・定款、議事録の作成

・定款認証の手続き

・各種契約書などの作成

・会社設立の登記

・会社の変更登記手続き

3 弁護士(訴訟まで想定した法務の専門家)

・訴訟対応など法務全般

・契約書の作成やレビュー

→司法書士や行政書士でも法務の知識はあるので、契約書作成は可能です。将来の訴訟対応を視野に入れた場合には、やはり契約書は弁護士がお勧めです。

4 弁理士・特許事務所(商標権など権利の専門家)

・商標権や意匠権など各種ライセンスの登録

・各種権利関係の登録状況の調査

5 社会保険労務士(人事労務の専門家)

・社会保険への加入手続き

・給与計算の代行

・人事や労務に関するコンサルティング

・助成金の申請代行

6 税理士や会計士(会計や税務などお金の専門家)

・会社設立時の届出書の作成

・経理や会計のサポートや代行

・決算書や税務申告書の作成

・会社経営のコンサルティング

・税務調査など税務署への対応

このように各専門家は、独自の専門分野を有します。

頼るべき専門家は、経営課題により異なる

頼るべき専門家は、経営課題により異なります。

困った時に頼れる専門家を見つけておきましょう!

【 会社設立時に頼む専門家 】その他変更登記手続き → 司法書士

税務届出・会計・税務申告 → 税理士

社会保険等手続き・労務 → 社会保険労務士

商標・特許の相談・手続き→ 弁理士/特許事務所

法律相談・契約書の作成・レビュー → 弁護士

経営相談・お金の相談 → 税理士

大きく分け上記に業務・専門家は区分できます。

時折、行政書士で経理・創業融資営業をしてますが、

行政書士の試験に会計や経理・税務の専門知識は、ありません。 これらの分野は独学で勉強が多いようです・・・業務を各専門家の専門分野に依頼する事で、専門家報酬と各専門分野が最適化されて、パフォーマンスを最大限に発揮できます。

司法書士や社会保険労務士、税理士の報酬に対する源泉所得税

弁護士や税理士などに報酬・料金の支払時は、

所得税・復興所得税を徴収する必要があります。

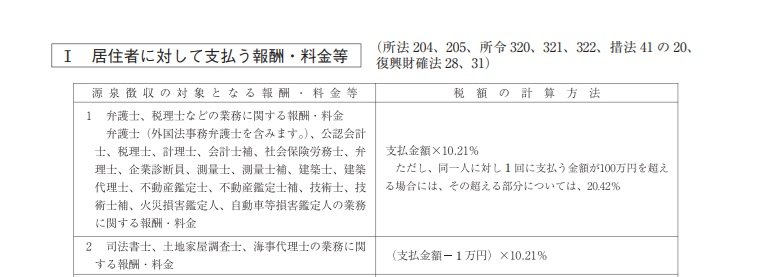

1 源泉徴収の対象となる報酬に含まれるもの

謝金、調査費、日当又は旅費等の名目で支払われるものであっても源泉徴収の対象となる報酬・料金等に含まれます。

次のイ又はロは、源泉徴収の対象となる報酬・料金等に含めなくてもよいことになっています。

なお報酬に、消費税が含まれている場合、原則は消費税の額を含めた金額を源泉徴収の対象とします。しかし、請求書等において、報酬と消費税の額が明確に区分されている場合は、報酬のみを源泉徴収の対象とする金額として計算することもできます。

2 源泉徴収の方法と金額

源泉徴収すべき所得税の額は、原則10.21%の税率を乗じて算出します。(詳細は上記表をご参照ください。)

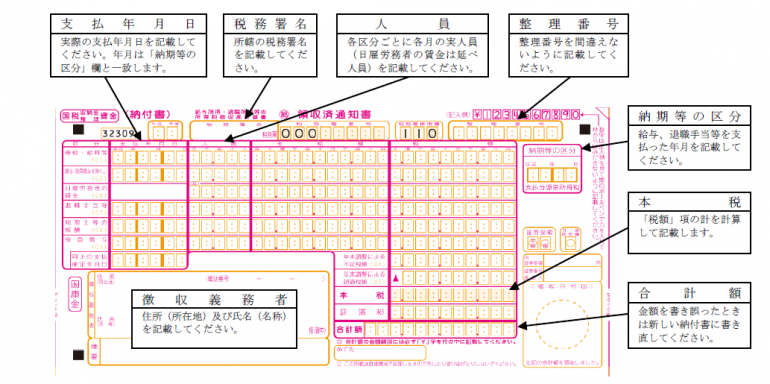

3 源泉徴収した所得税を納める期限

報酬・料金等から源泉徴収した所得税は、原則として支払った月の翌月10日までに納めなければなりません。

ただし、源泉所得税の納期の特例の適用を受けると1月~6月の報酬の源泉所得税を7月10日まで、

7月から12月までの間に支払った報酬の源泉所得税を翌年1月10日(納期限特例を受けている場合は翌年1月20日)までに納めることができます。

◆ 源泉所得税の参考記事

匠税理士事務所は全専門家の窓口

弊所は世田谷区や品川区、目黒区を中心に、

起業間もないお客様のご負担を軽減できるように、

上記専門家全窓口となり、お客様の相談に応じ提携の各分野専門家を紹介します。

会社概要に掲載してない提携専門家もおり、

ご相談内容を伺い各分野の専門家を紹介の上、お選び頂きます。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【 → 資金調達・創業融資の情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役起業セミナー講師・税理士水野が執筆する

会社設立のお役立ち情報はこちらから【↓】

【→株式会社設立の起業情報館 】

執筆者・文責 税理士 水野智史

創業・起業や独立開業の相談、どの専門家に何を相談できる?は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#創業相談

#起業相談