デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方

匠税理士事務所へご訪問ありがとうございます。

IT業の税務担当の税理士の水野です。

弊所はデザイナー・クリエイティブ業・IT業に詳しい税理士が所属する会計事務所で、

今回はクリエイティブ事業のお客様から多く相談を

頂きます源泉所得税の考え方・計算方法と納付書の

書き方を分かりやすくまとめてみました。

源泉所得税の考え方・計算方法とは

まず源泉所得税とは、会社から個人の外注先に

100,000円を支払うとすると、

仕事の内容によっては、

100,000円 × 10.21% =10,210円を

外注先から徴収し、89,790円のみ外注先に支払い

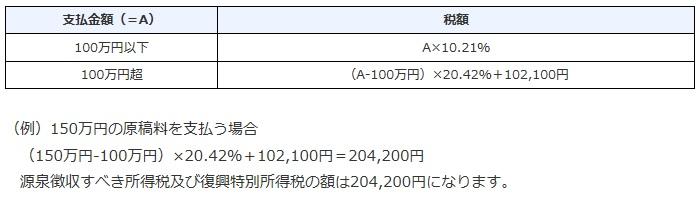

10,210円は会社が源泉税を納付する制度です。まとめると以下のような表になります。

なお、ここでポイントになるのは、

相手先が株式会社や合同会社などの法人なのか、

個人事業主かで源泉税の扱いが変わることです。

【源泉徴収の必要性】

外注先が株式会社や合同会社など法人である場合

【源泉徴収の必要はありません。】 外注先が個人事業主である場合 【源泉徴収が必要と不要な場合があります。】(仕事内容で源泉の必要有無が分かれます)

デザイナークリエイティブ、IT業で源泉所得税が必要とされる仕事の範囲とは

報酬・料金等の支払を受ける者が個人の場合の

源泉徴収の対象となる範囲は、

法律で以下のように区分されております。

逆に言うとここで列挙されていないものは、 原則、源泉徴収の必要がないことになるのです。 1 原稿料や講演料など2 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

3 社会保険診療報酬支払基金が支払う診療報酬

4 プロ野球選手、プロサッカーの選手、テニスの選手、モデルや外交員などに支払う報酬・料金

5 芸能人や芸能プロダクションを営む

個人に支払う報酬・料金

6 ホテル、旅館などで行われる宴会等において、

客に対して接待等を行うことを業務とするいわゆる

バンケットホステス・コンパニオンやキャバレーに

勤めるホステスなどに支払う報酬・料金

7 プロ野球選手の契約金など、役務の提供を

約することにより一時に支払う契約金

8 広告宣伝のため賞金や馬主に支払う競馬賞金

デザイナー・クリエイティブ業・IT業に関係するのは、

上記1号の原稿業(デザイン報酬・著作権使用料)

などデザイナー報酬が源泉徴収の対象になります。

逆に、要件定義、システム設計やプログラミング、クライアントなどとのディレクション、 HTMLやCSS、Javatといった言語を使用した コーディング、環境テスト等に関する報酬は、 こちらに規定されていないため、 源泉徴収の必要がないということになるのです。

デザイナークリエイティブ、IT業の源泉所得税の計算方法

個人の方に外注費を支払う場合で、

上記の源泉徴収対象になる内容の場合には、

所得税を天引きして納税する必要がございます。

それでは、源泉税の計算方法及び納付書記載方法は

具体的にはどのようになるのでしょうか。

1.源泉所得税の計算方法について

① 外注さんから消費税について請求されていないケース ( 請求書で消費税が区分されていない場合 )

・外注費 100,000円(消費税込み)

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円-10,210円=89,790円

② 外注さんから消費税について請求されているケース ( 請求書で消費税が区分されている場合 )

・外注費 100,000円(消費税抜き)

・消費税 100,000円 × 10%=10,000円

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円 + 10,000円 - 10,210円

=99,790円

※原則、税込額に10.21%をかけ天引きしますが、

請求書で報酬と消費税が明確に区分されてれば、

税抜金額に10.21%とすることも可能です。

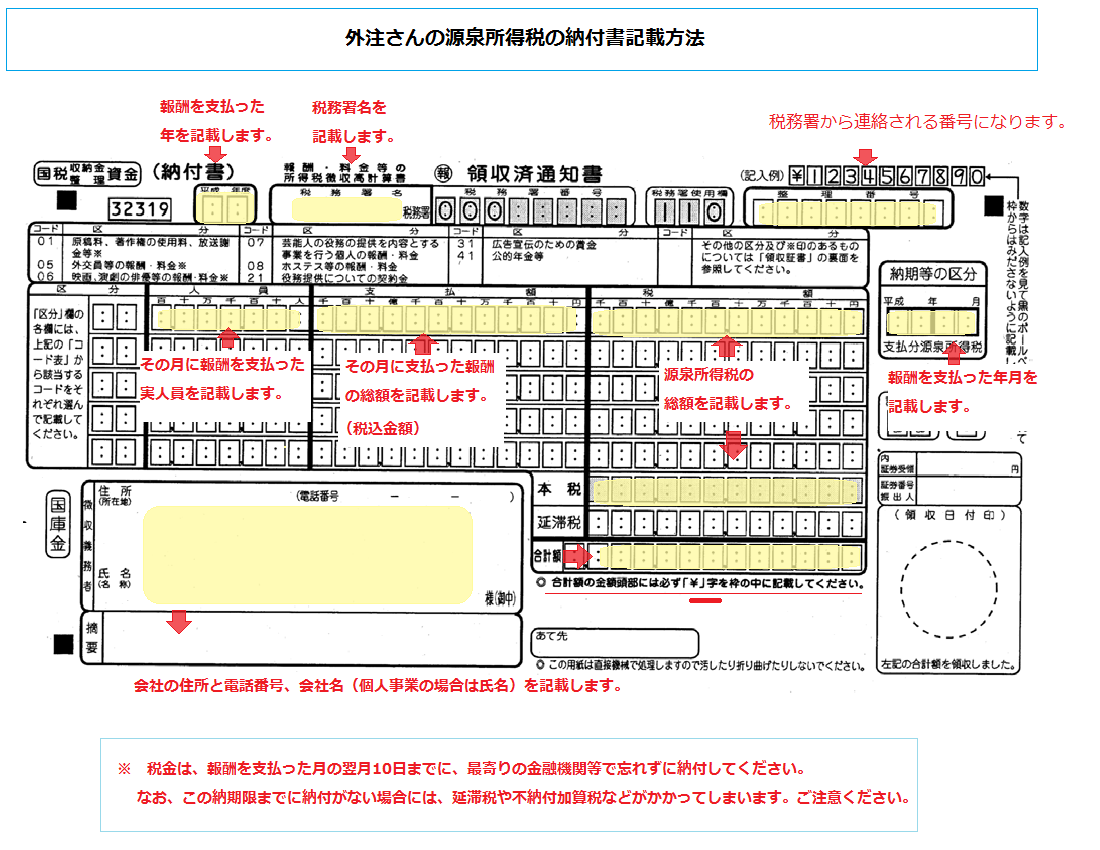

納付書の書き方と納付方法

外注さんからお預かりした源泉税は、

支払った月の翌月10日までに納付書を作成して、

銀行または郵便局で納付する必要がございます。

例:6月30日に外注さんにお支払いした場合には、

7月10日が納期限となります。

納期限より一日でも過ぎてしまいますと、

不納付加算税や延滞税などペナルティを負担する可能性がありますので注意が必要です。

ちなみに不納付加算税は、原則納付額の10%です。

納付書の書き方は次のようになります。

なお、こちらは書き損じがあると金融機関などへ

持参しても納付できないことがございますので、

最低限必要な記載事項に留めてます。

IT業界が得意な税理士・会計事務所は匠税理士事務所のサービス紹介

目黒区という土地柄、IT事業を経営されている

お客様とのお付き合いが多くIT業の税務や

経営コンサルティングの事例が豊富です。

匠税理士事務所の税理士は【 40代 】です。IT事業は、日々変化を遂げている事業のため、

若さと経験値が大切かと考えております。

IT分野で事業をされてる方、IT分野で起業、創業を

ご検討中の方は、お気軽にご相談下さい。

匠税理士事務所サービスはこちらから【↓】

IT業界向け匠税理士事務所サービスライン

【 IT業に必要な全てがそろうをコンセプトに 】

経理・給与計算のアウトソーシングから、

資金調達や経営支援も承っております。

税務ではIT業界に強い税理士が所属しており、

節税対策でも高度税務に対応可能です。

IT業を担当する税理士やサービスライン全般は、

こちらからご確認をお願いします。 【↓】

◇ITのお客様向けページ

IT業の税務担当の税理士水野が執筆する

IT業界向けの税務情報はこちらから 【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

◇サービスページ

○法人のお客様向けサービス一覧

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

ソフトウエアなどIT業で会社を作る

会社設立サービスはこちらから

【 → 目黒区の税理士による会社設立】

ソフトウエア制作のため建替資金の

創業融資サービスはこちらから

【 → 税理士による創業融資 】

ソフトウエアなどIT業の会計代行など

起業・創業支援はこちらから確認下さい。

【 → 東京都で税理士の起業支援】

IT業で独立開業し、会社に変更するための

法人化・法人成りはこちらでご確認下さい。

IT業の税務担当の税理士水野が執筆する

IT業界向けの税務情報はこちらから 【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

執筆者・文責 税理士 水野智史

デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方は2025年3月の内容にて記載しております。

シェア又はフォローで応援をお願いします!!

#デザイナー源泉所得税

#源泉所得税