売上高と営業利益:営業利益率の計算方法・算出方法

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

【 金融機関で融資を申し込んだところ、 】 【 営業利益の推移の説明を求められた 】

ということがあるように

営業利益は決算分析する上で、 重要な指標です。

営業利益は何故重要な経営分析指標なのか

営業利益は、なぜ重要なのでしょうか。

それは、売上高から売上原価を除いた利益である

売上総利益(粗利)から販管費など会社運営上、

通常必要とされる費用項目を除いた利益であり、

会社が、【 本業の商取引で利益 】を幾ら出せたか

分かる指標だから重要なのです。

ちなみに販売管理費の代表的な費用項目としては、以下のような費用が挙げられます。

役員報酬・給料・賞与・退職金・・・(人件費など)

福利厚生費・・・・・・・・・・・・・(社員の結婚祝いなど)

法定福利費・・・・・・・・・・・・・・・・・(社会保険料など)

会議費・・・・・・・・・・・・・・・・・(打ち合わせ費用など)

交際費・・・・・・・・・・・・・・・・(得意先への接待費など)

旅費交通費・・・・・・・・・・(タクシー代や電車代など)

保険料・・・・・・・・・・・・・・(会社で入っている保険料)

水道光熱費・・・・・・・・・・(水道・電気・ガス代など)

減価償却費・・・・・・・・・・(建物などの価値の減少分)

広告宣伝費など

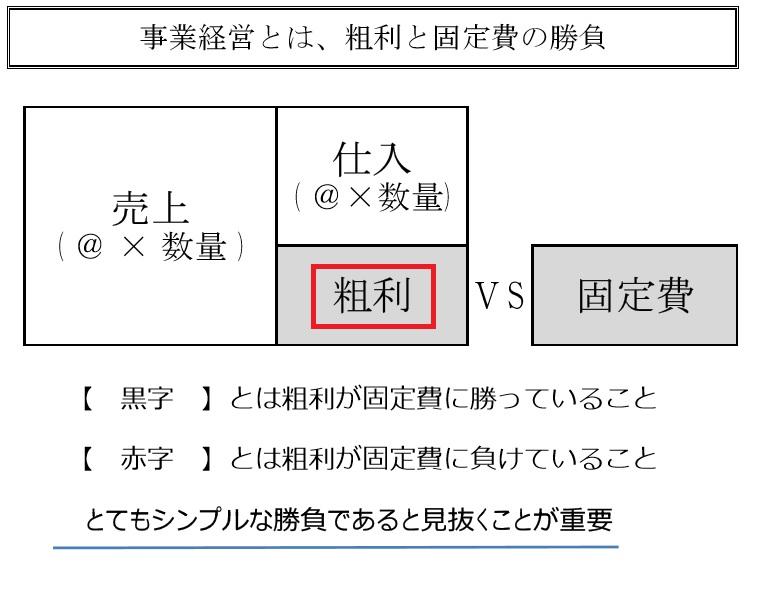

営業利益=売上高―売上原価―販売管理費となり

営業利益が赤字の会社では、

営業利益= 粗利 < 販売管理費等の固定費 となり、粗利が固定費に負けている状態なので、

粗利(売上と原価)を見直すのか、

固定費(会社維持費)を見直すかの話になります。

営業利益率の計算・算出方法について

売上高に占める営業利益の割合を、

分析指標としたものが売上高営業利益率です。

営業利益 ÷ 売上高 =売上高営業利益率

現在のような企業間の競争が厳しい時代では、

売上高や売上総利益(粗利)を伸ばすというのが、難しい経営状況なので、

会社の余分な経費を削り込むということで、

営業利益を出している企業が多く見られます。

このように営業利益とは、会社の純粋なモノやサービスを介して稼ぐ力と、

会社の内部をいかに適切に管理出来ているのかが、数字となって表れるため経営者の能力が、

もっとも分かる指標です。

会社の営業利益が赤字ということにならないように売上総利益(粗利)と営業利益を

しっかりと意識した経営を心掛けましょう。

このように粗利【売上・原価】・固定費【維持費】に高い意識をもって経営を行っていると

金融機関の融資面談などの場でも、あらゆる質問に的確に回答できるようになります。

固定費は取り組む意欲があれば削減は容易です。 一度削減できれば油断しなければ増えませんので、 まずは守り【固定費の見直し】、 そして攻め【粗利見直し】が理想の展開です。

売上や営業利益の改善など経営支援サービス

匠税理士事務所では、会社の黒字化支援のコンサルティングに力を入れております。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 目黒区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 目黒区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

売上高と営業利益:営業利益率の計算方法・算出方法は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#営業利益

#営業利益率

#本業利益