法人化・法人成りと固定資産や財産の移転・譲渡など引継ぎ

世田谷区の税理士は匠税理士事務所>法人化固定資産や財産の移転・譲渡など引継ぎ

匠税理士事務所の法人成り担当の税理士水野です。

2024年11月の内容で法人化に伴う固定資産や財産の移転・譲渡など引継ぎにつきまとめました。

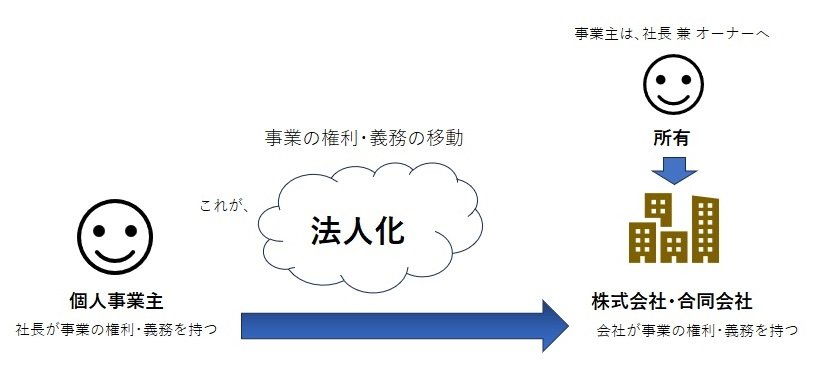

法人化・法人成りの資産・財産引継ぎは譲渡で移転

個人事業主で、これまで事業を経営をしてきたが、株式会社や合同会社など会社にしたい。

このようにお考えの方も多いと思います。

法人化の際には、多くの論点がありますが、中でも、個人事業主でこれまで使用した事業用財産・資産の【会社へ引継ぎ】が、大きな論点として挙がります。

今回、個人から会社へ資産・財産引継ぎの記載です。

個人から会社へ資産や財産を引き継ぎをする場合、【個人】から【会社】へ資産財産の譲渡での移転が原則です。

それでは、個人・財産の事業資産・財産を会社へ譲渡による移転で引継ぐには、

どのような金額で、引き継げばよいでしょうか。

資産財産の譲渡対価(売却価額)は、原則、【適正な時価】を用います。

時価より低い金額で譲渡による移転をして引継いだ場合、税務調査の際に差額を指摘され、

追加で税金を払う事もあります。

また、時価よりも高い金額で引継いだ場合には、時価と差額は、【 役員への賞与 】となります。

会社の場合、役員賞与は経費とならないため、税務署や国税局による税務調査で指摘をされると

追加で支払う税金の負担は、重くなります。

そして重要なのは、資産・財産ごとに所得税に定める適切な所得区分に割り振って計算することです。

例えば、

【 土地建物譲渡は、分離課税の譲渡所得 】【 事業用車両の譲渡は、総合譲渡所得 】

譲渡資産・財産の種類で税額計算方法が異なります。

★資産・財産の譲渡による移転引継ぎポイント ★

① 譲渡時の時価は、税法にて定めがありますので、これらを参考にしなければなりません。

② 資産ごとに所得税の定める適切所得区分に割り振って計算しなければなりません。

このように個人で使用していた事業資産・財産(車・機械・器具・内装)を会社へ譲渡による移転で引継ぐ場合、これらのポイントに注意し申告をしましょう。

法人化・法人成りの資産・財産の譲渡移転の引継ぎで誤りは

個人事業主から会社へ資産・財産の譲渡による移転で引継ぎも大変ですが、これら以外、法人化には減価償却の月割り計算や、事業廃止後の必要経費の算入など論点があります。

誤って経費に入れ忘れたということがないよう、

【事業廃止後の特殊論点】も気を付けたい所です。

法人化・法人成りによる資産・財産の移転・譲渡など引継ぎ支援

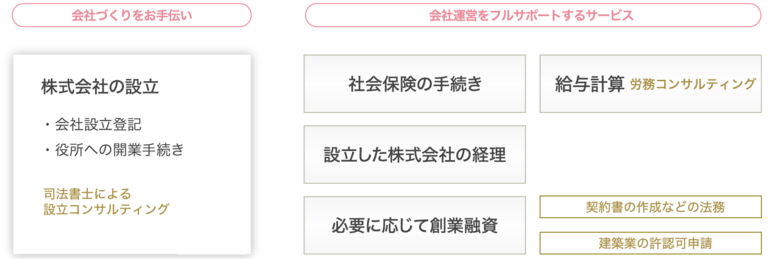

匠税理士事務所では、個人事業主の法人成り支援をご用意しております。

会社にした前後に混乱なくスムーズな立ち上げのため税務申告の代行と共に漏れがちな社会保険や、

経理についても、しっかりとフォローします。

所属税理士や法人成りサービスはこちらから

・法人成りと固定資産や財産の移転・譲渡など引継ぎなど無料相談会のご予約はこちら

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料持参の上、来所下さい。

※お客様へお願い

お預かりした個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

◆資産や財産の移転・譲渡など引継ぎ以外の法人成り情報館のバックナンバー

法人化のメリットやデメリットをまとめた記事

消費税免税・節税対策などメリットの記事

法人成りのタイミングの記事

法人成りのデメリットを中心にまとめた記事

個人事業主と会社の違いをまとめた記事

そもそも法人成りとは何かの記事

◇個人事業を株式会社へ 法人化サービス

会社設立・創業融資など起業支援と法人化

匠税理士事務所では固定資産や財産の移転・譲渡など引継ぎ以外にも、

会社設立・創業融資など起業支援や法人成りに力を入れております。各サービスラインは以下でご確認下さい。

◇会社設立サービス

◇法人成りと資金調達の創業融資サービス

◇法人化とあわせた建設業許可申請はこちら

皆さまからのご連絡をお待ちしております。

執筆者・文責:税理士 水野智史

#法人化引継ぎ

#法人成り引継ぎ

今回の法人成りと固定資産や財産の移転・譲渡など引継ぎの記事は、2024年12月現在の記事で記載しております。

皆様のお役に立てるように随時更新して参ります。