役員給与の給与所得控除と法人化・法人成りでの節税対策

世田谷区の税理士は匠税理士事務所 >法人化>第2回 役員給与の給与所得控除と法人化・法人成り

匠税理士事務所の法人化担当の税理士水野です。

2024年11月の内容で役員給与の給与所得控除と法人化・法人成りで節税対策をまとめました。

法人化による節税対策で、聞く方法として【 給与所得控除 】の節税メリットがあります。

これを聞いて会社員しか関係ないんじゃない?と思われる方もいらっしゃるかと思います。

【 給与所得控除 】とは、給与という収入を得るため会社員もスーツ・靴など一定経費がかかるので、【 概算での経費 】を認めるものです。

これは、会社員の方だけが対象となるのではなく、株式会社を作り、代表取締役など法人役員の方も給与所得控除の恩恵を受けることができます。

給与所得控除は法人化節税メリットで代表的です。

給与所得控除と法人化・法人成り節税の関係

何故、給与所得控除で節税できるのかにつき、以下の個人事業主と会社の例を通し説明致します。

Aさんは飲食店を個人事業主で営んでます。

売上20,000,000円で説明上、経費はゼロとします。

Aさんの確定申告では、20,000,000円に対して、税金がかかってくることになります。

Bさんは飲食店を、【 株式会社 】で営んでます。

売上は20,000,000円とし、経費はゼロとします。

ただし、社長である自分に給与は、

月700,000円×12カ月=8,400,000円です。

そうすると、会社の税金計算では、

20,000,000-8,400,000=11,600,000円に対して税金がかかってきます。

社長には給与8,400,000円に課税されそうですが、【 ここで思い出して下さい!! 】

会社員の方など給与所得者は、給与収入に対し

概算経費である給与所得控除が認められています。

社長にもこの概算経費は認められることになり、

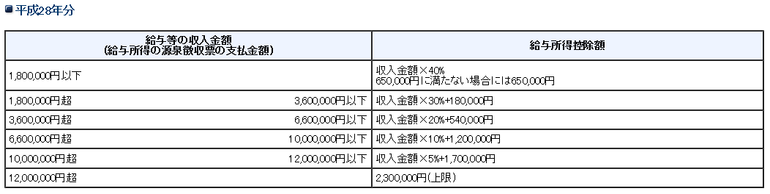

概算経費(給与所得控除)は下表で計算されます。

仮にこの年収が8,400,000円の社長の場合には、

8,400,000×10%+1,200,000=2,040,000円

が給与所得控除額となります。

給与所得控除額を加味すると、

8,400,000 - 2,040,000 = 6,360,000円に対して税金がかかってくることになります。

結果として会社で飲食店を営んでいるBさんは、

・会社の所得である11,600,000円と、

・個人所得6,360,000円の合計17,960,000円

に対して税金がかかるため、

個人で飲食店を営むAさんに比べて

給与所得控除分の課税所得を圧縮することができ、結果、節税できるメリットが得られるわけです。

法人化のメリットや法人化支援サービス

匠税理士事務所では法人化を支援しております。

制度の説明からメリットデメリットの解説を交え、法人化の相談会もおこなっております。

所属税理士やサービス詳細は、下記TOPページからご確認をお願いします。

担当税理士や提携先の専門家詳細は、会社概要からご確認をお願いします。

匠税理士事務所の法人化・法人成り支援

個人事業から株式会社にするための法人化は、サービスは下記のリンクよりご確認下さい。

法人化や法人成り後のサービス

◆法人成り情報館のバックナンバー

法人化のメリットやデメリットをまとめた記事

消費税免税・節税対策などメリットの記事

法人化・法人成りのタイミングの記事

法人成りのデメリットを中心にまとめた記事

個人事業主と会社の違いをまとめた記事

そもそも法人化・法人成りとは何かの記事

人気記事など全ての記事を収録 【↓】

法人化のサービスはこちら

執筆者・文責 税理士水野智史

#法人化役員給与

#法人化給与所得控除