役員貸付金、社長貸付金やその利率や利息に対する税務調査Z3

会社を経営してきて、役員給与以外に引出をしてしまい、

社長や役員への貸付金が発生してしまった・・・・

しかし、会社内には

社長や役員に対する

貸付金や利率、利息に関する資料が

何も残っていないという社長さまも

いらっしゃるかと思います。

このような場合には、

社長や役員への賞与とみなされないように、

社長や役員と、

会社との間での金銭消費貸借契約書を作成し、

できれば社長や役員への

貸付金に対する取締役会の議事録や

返済予定表を残すことが大切です。

社長貸付金や役員貸付金に関する税務調査でのトラブル

社長や役員への貸し付けという事実を残して置かなければ、

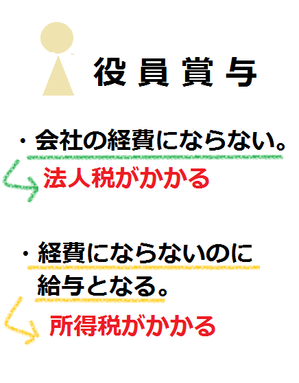

役員への賞与という指摘を受ける可能性があり、

役員への賞与は経費とならないばかりではなく、

源泉所得税を追加で納付することになってしまいます。

( 関連記事:税務調査での修正申告、罰金はどんな種類があるの? )

これらのため、社長や役員への貸付金については、社長貸付金、役員貸付金であるという事実をしっかりと証明する資料(契約書や返済予定表)を用意することはとても重要です。

社長貸付金や役員貸付金の利率や利息も税務調査では重要です。

また、下記のような例外を除いて、社長貸付金や役員貸付金は、

他人にお金を貸した場合と同様に、市中金利などの相当な利息を計上しなければいけないという点もポイントです。

税務調査では

( 関連記事:今すぐ、会社でできる、税務調査の準備・注意点 )

社長貸付金や役員貸付金に対する税務調査対策

社長貸付金、役員貸付金となっても、

会社は受取利息を計上しなければなりませんので、

税金がかかってきますし、

役員賞与になってしまうと、

更に大きな金額の税金(源泉所得税)が

出てきます。

どちらにしてもあまり会社にとっては

良いことではありませんので、

やはり役員給与以外の引出がなくてもいいように、

しっかりと役員給与の金額を

決めておくことが最重要です。

<税法が定める特別な場合>

所基通36-28

使用者が役員又は使用人に対し金銭を無利息又は36-49により評価した利息相当額に満たない利息で貸し付けたことにより、その貸付けを受けた役員又は使用人が受ける経済的利益で、次に掲げるものについては、課税しなくて差し支えない。(平11課法8-11、課所4-23改正)

(1) 災害、疾病等により臨時的に多額な生活資金を要することとなった役員又は使用人に対し、その資金に充てるために貸し付けた金額につき、その返済に要する期間として合理的と認められる期間内に受ける経済的利益

(2) 役員又は使用人に貸し付けた金額につき、使用者における借入金の平均調達金利(例えば、当該使用者が貸付けを行った日の前年中又は前事業年度中における借入金の平均残高に占める当該前年中又は前事業年度中に支払うべき利息の額の割合など合理的に計算された利率をいう。)など合理的と認められる貸付利率を定め、これにより利息を徴している場合に生じる経済的利益

(3) (1)及び(2)の貸付金以外の貸付金につき受ける経済的利益で、その年(使用者が事業年度を有する法人である場合には、その法人の事業年度)における利益の合計額が5,000円(使用者が事業年度を有する法人である場合において、その事業年度が1年に満たないときは、5,000円にその事業年度の月数(1月未満の端数は1月に切り上げた月数)を乗じて12で除して計算した金額)以下のもの

匠税理士事務所の税務調査対策コンサルティング

匠税理士事務所では、

◇サービスページ

確定申告や起業は 税理士 世田谷 匠税理士事務所へ

記事についてはお知らせの免責事項を確認し、専門家にご相談ください。

最終更新日:平成26年1月24日