ソフトウエアのバージョンアップ費用の税務上の取扱(税務調査)

匠税理士事務所へご訪問ありがとうございます。

IT業の税務担当の税理士の水野です。

ソフトウエアは、色々なニーズ・問題に応えるため

プログラム修正の【VER UP】が行われます。【 プログラム修正等のバージョンアップ経費で 】

【 経理会計上、気を付けることはありますか ? 】

このようなご質問を頂きましたので、

プログラム修正等のバージョンアップ費用の

税務上(税金計算上)の取り扱いを記載します。

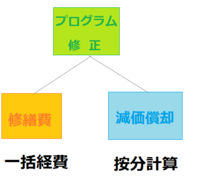

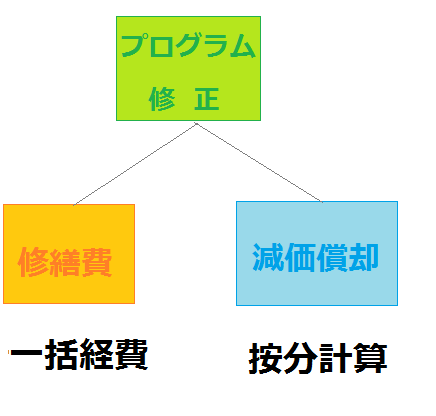

ソフトウエアバージョンアップは修繕費?

①プログラムの機能上の障害の除去

(バグとりなど)

②現状の効用の維持等

税法で定めるこれらの2点に該当するときは、

そのプログラム修正などにかかった経費は

【 修繕費として一括 】で経費となります。

ソフトウエアVER UP費用が減価償却の場合

一方、そのプログラム修正などが、

・新たな機能を追加する、

・機能が向上する

といったものに該当するときは、

プログラム修正などに伴う経費は、

【 減価償却=複数年で期間按分 】で経費とします。

つまり、一括で経費にはならず、

用途にあわせて税法上決めた年数で

ゆっくり期間按分し経費となります。

【 参考:耐用年数 】

ソフトウエア耐用年数は利用目的で異なります。

1「複写販売する原本」又は「研究開発用」・・3年

2「その他のもの」・・・・・・・・・・・・・・・・・・・・・・・・5年

また、現在あるソフトウェア、購入したパッケージ仕様を

大幅変更し新たなソフトウエアを製作する費用も、

減価償却で期間按分し経費にすることになります。

一括経費? 按分経費?

支払ったときに、全て経費? →【修繕費】

期間案分してゆっくり経費? →【資本的支出】

この判断はその支払いによって、

そのソフトウェア本体の価値が増加し、

または使用できる年数が延長するか、あるいは、その事実はなく維持修繕(破損直しや、通常維持に必要な修正)かで判断します。

このようにプログラム修正等のバージョンアップ内容で、

損金(経費)になるタイミングが異なります。

ソフトウエアバージョンアップの税務調査

税務調査では、

支払ったときに経費となっているもので、そのソフトウェア本体の価値が増加し、

または使用できる年数が延長するような

「期間按分すべき経費」が混じってないか

という視点で確認作業が行われます。

仮に支払ったときに経費としたもので、

本来按分計算すべきものが見つかると、

税金の計算誤りがあるとして、計算をやり直して

差額の税金の支払いを求められるとともに、

税金が少なくかったことの罰金が課せられます。税務調査でトラブルにならないためにも、

プログラムバージョンアップに関する支払いは

その内容を吟味し慎重に取り扱うことが重要です。

IT業の税務担当の税理士水野が執筆する

IT業界向けの税務情報はこちらから 【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

IT業界向け匠税理士事務所サービスライン

【 IT業に必要な全てがそろうをコンセプトに 】

経理・給与計算のアウトソーシングから、

資金調達や経営支援も承っております。

税務ではIT業界に強い税理士が所属しており、

節税対策でも高度税務に対応可能です。

IT業を担当する税理士やサービスライン全般は、

こちらからご確認をお願いします。 【↓】

【→ 世田谷区の税理士は匠税理士事務所】

担当税理士や提携専門家詳細は、

こちらからご確認をお願いします。

◇ITのお客様向けページ

◇サービスページ

○法人のお客様向けサービス一覧

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

ソフトウエアなどIT業で会社を作る

会社設立サービスはこちらから

【 → 世田谷区の税理士による会社設立】

ソフトウエア制作のため建替資金の

創業融資サービスはこちらから

【 → 税理士による創業融資 】

ソフトウエアなどIT業の会計代行など

起業・創業支援はこちらから確認下さい。

【 → 東京都で税理士の起業支援】

IT業で独立開業し、会社に変更するための

法人化・法人成りはこちらでご確認下さい。

IT業の税務調査でトラブルが多い事例をまとめて

IT業界向け税務お役立ち情報はこちらから【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

執筆者・文責 税理士 水野智史

ソフトウエアのバージョンアップの税務上での取扱・税務調査は2025年3月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#ソフトウエアバージョンアップ費用

#ソフトウエア税務調査

{kind=link}