法人化・法人成りで個人廃業と会社にするのに必要な届出書

世田谷区の税理士は匠税理士事務所 >法人化>開業廃業届出書

匠税理士事務所の法人化担当の税理士水野です。

2025年4月の内容で個人事業主から会社にする

法人化・法人成りで必要な届出書をまとめました。

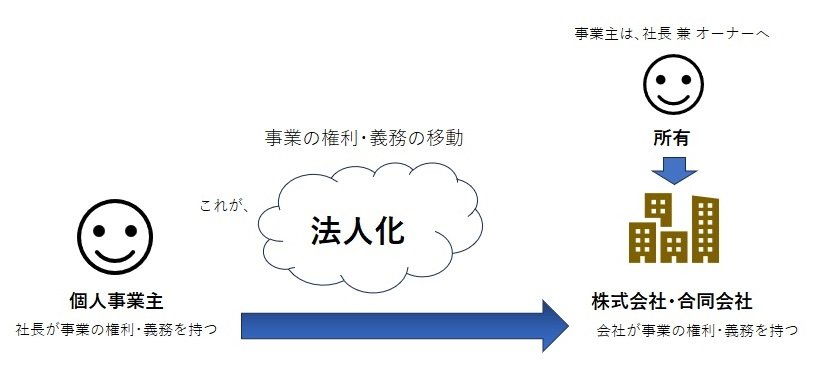

法人化・法人成りを行うと、【個人事業を廃業】し、

株式会社など【会社設立】する事になります。

つまり、【廃業届出】を個人で提出すると共に、

会社は、【会社設立の開業届出】が必要になります。

法人化・法人成りで個人事業主廃業に必要な届出書

法人化や法人成りに伴う個人事業の廃業の際、

以下の廃業届出等を提出しなければなりません。

1 個人事業の廃業等届出書

個人の事業所得・不動産所得・山林所得が生じる事業を廃業した場合、廃業した日から1か月以内に個人事業の廃業等届出書を提出しなければなりません。

2 所得税の青色申告の取りやめ届出書

青色申告承認を受けた個人事業者が、青色申告書による申告をやめようとする場合にはやめようとする年の翌年3月15日まで所得税の青色申告の取りやめ届出書を提出しましょう。

3 事業廃止届出書

消費税を支払っていた課税事業者が事業を廃業した場合には、事業廃止後速やかに、事業廃止届出書を提出するようにしましょう。

4 所得税及び復興所得税の予定納税の減額申請書

所得税及び復興特別税の予定納税義務のある方は

事業廃止で予定納税額減額申請を検討できます。

第1・2期分の減額申請は、その年の7/1~7/15まで、

第2期のみ減額申請は、11/1~11/15が期限です。

申請書は記載が簡単ですが、提出忘れが多いので、

特に注意しましょう!!

5 給与支払事務所等の開設・移転・廃止届出書

給与を支払っていた事業者が事業廃業した場合、

廃業をした日から1か月以内に給与支払事務所等の開設・移転・廃止届出書を提出しましょう。

法人化・法人成りで会社設立、必要届出は?

法人化・法人成りによる会社設立では、

普通に株式会社や合同会社などを会社設立する場合と同様の税務届出書が必要です。

こちらは、以前に記事に記載した記事を参照下さい。

税務上の廃業や会社設立の開業届出以外で検討すべき届出

税務上の届出以外に法人化や法人成りで検討すべき

届出は、一般的に以下のようなものが考えられます。

・会社設立で社会保険加入が義務付けられるため、

社会保険の加入手続きが必要になります。

・建築業などの許認可が必要な場合は、

許認可申請も必要になります。

・一級建築士など個人から会社にする場合も、

資格の登録変更申請が必要です。

・飲食店などの許認可が必要な場合は、

許認可申請も必要です。

匠税理士事務所の法人化・法人成り支援

弊所では、法人成り・法人化に伴う届出作成代行から

廃業・開業に伴う手続き代行を承っております。

所属税理士や法人成り・届出書作成サービスは、

こちらからご確認をお願いします。【↓】

法人化・法人成りで個人廃業と会社にするのに必要な届出書など相談予約はこちら

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料持参の上、来所下さい。

※お客様へお願い

お預かりした個人情報は、打ち合わせ後削除し勧誘の連絡等致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

◇個人事業を株式会社へ 法人化サービス

◇担当税理士や提携専門家などの会社概要

◆個人廃業と会社にするのに必要な届出書以外の法人成り情報館

法人化のメリットやデメリットをまとめた記事

消費税免税・節税対策などメリットの記事

法人成りのタイミングの記事

そもそも法人成りとは何かの記事

法人化人気記事など全ての記事を収録 【↓】

法人化・法人成りで個人廃業と会社にするのに必要な届出書作成以外のサービスや

税理士・社会保険労務士・司法書士・弁護士サービス・会計事務所をお探しの方はお問い合わせ下さい。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

◇法人成りをして会社を作る会社設立サービス

◇法人成りと資金調達の創業融資サービス

執筆者・文責:税理士 水野智史

法人化・法人成りで個人廃業と会社にするのに必要な開業・廃業届出書の記事は、

2025年4月時点の内容で記載しております。

#法人化廃業届出書

#法人成り廃業届出書