個人事業主から法人化・法人成りの手続きや条件と確定申告

世田谷区の税理士は匠税理士事務所 >法人化手続き

匠税理士事務所の法人化担当の税理士水野です。

【 個人から株式会社にしたいので手続きや、 】 【 法人化した方がよい条件と確定申告の流れ 】について詳しく知りたいという方に向けて、

2025年2月最新の内容で税制改正もふまえて、

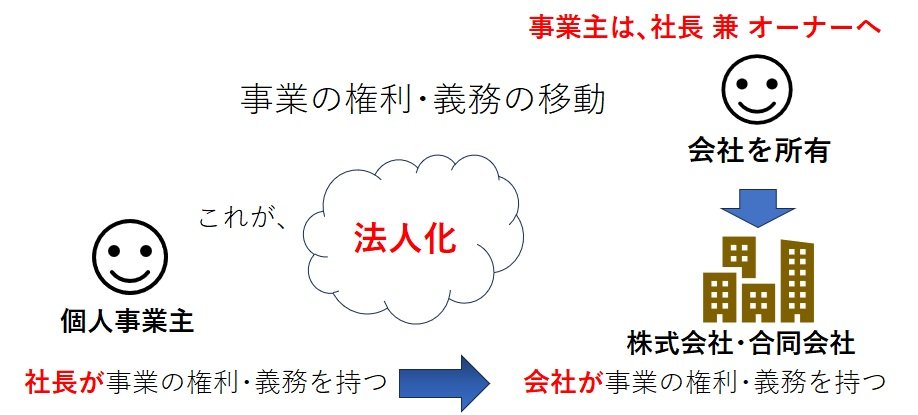

個人事業主から法人化・法人成りの手続きや

【 法人化の条件 と 確定申告 】をまとめました。

個人事業主の方は【 確定申告で税額増加 】、【 得意先からの条件 】で株式会社など会社にする

法人化・法人成りを検討する方も多いと思います。

ここでは、法人化や法人成りの条件や手続きや、

法人化・法人成りをした場合の個人事業の廃業日や、

個人事業主としての最終年度の所得計算における

確定申告のポイントもほりさげて解説します。

個人事業主から法人化・法人成り条件・手続き

【 1 ご本人の対応が必要になる手続き 】①法人設立完了後に【法人名義】の通帳を用意

②法人設立日以後の売上請求書は【法人名】で発行

(支払い先からの請求書も同様です。)

③法人設立後の領収書は、【法人名】で依頼

④売掛金を法人に引き継がない条件にする場合、

法人化前の請求の入金は【個人口座】へ。

ただ、法人化後の請求に関する入金は、

【法人口座】に入金手続きが必要です。

⑤法人設立日前日で個人は、原則廃業となるため

通常と同様、【廃業日まで納品分を棚卸】します。

⑥借入・賃貸契約は、【法人名義】に変更が必要

⑦小規模企業共済や倒産防止共済【引継ぎ】手続き

【 2 税理士・司法書士専門家で代行可能な手続き 】

【 2 税理士・司法書士専門家で代行可能な手続き 】

①定款の作成と会社設立の登記手続き

②税務署・都税事務所へ開廃業届出提出手続き

③国民健康保険・年金から社会保険・厚生年金へ切替

④建設業許可など各種許可申請手続き

など上記の特殊な手続きは、ご自身で対応すると

かなりの時間と手間・労力を要しますので、

各分野の専門家の手続き代行がお薦めです。

個人事業主から会社にする法人成り手続きでは、

大きく上記のような手続きが最低必要となりますが

専門家の代行を活用すれば、意外に簡単です。

特に、【 条件変更・期限ある手続き 】は注意です。

法人化・法人成りの売上・年商・利益など条件

個人事業主から株式会社など会社にする条件は、

・売上・年商が、いくらからでしょうか?

・利益は、どれ位必要でしょうか?

・得意先から取引条件であれば、必ずでしょうか?

と法人成りの条件を相談を頂く事がございます。

答えは、上記3点を【 総合的に 】判断すべきです。

売上重視なら1,000万の消費税の免税も検討すべきですが、原則として2年間の条件期限付きですし、

インボイス改正の影響もあります。

利益で考えても、事業は好調も、不調もあります。

上がり調子なら法人成りは、メリットになりますが、

下がり調子ならデメリットになる【 逆転現象 】につながります。

得意先から会社にする取引条件で会社にしても

その得意先との取引がなくなれば、後悔は残ります。

このように法人成りは、メリットデメリットがあり、

これらの条件を理解し、検討すべきなのです。

法人成りすべき条件の具体的な金額での判断軸は、

下記にて以前まとめましたのでご参考下さい。

【匠税理士事務所が考える法人化条件はこちら↓ 】

法人化の個人事業廃業日・会社設立日と手続き

【個人事業主の廃業日】をいつにするか、 【会社設立日】をいつにするかは、大変重要です。つまり、確定申告で、どこまでが個人の税額計算で

どこからが会社設立後の会社になるかの区分です。

一般的に、次の考え方・条件で区分するとよいです。

原則的な課税期間(利益の計算期間)の考え方

【 個人事業者の所得税の課税期間 】

1月1日から廃業した日まで

※ 個人事業の申告期限と納期は3月15日のまま

【 会社設立 第1期 】

設立した日からその事業年度終了の日まで

※申告・納期限は、事業終了の日から原則2か月以内

それでは、個人事業廃業日は、どうなるのでしょう?

個人事業を廃業した日の考え方

・ 個人事業の棚卸資産を設立法人が引継ぐ場合

→【 廃業した日 = 設立した日 】

・ 個人事業の棚卸資産を引継ぎしない場合

→【 廃業した日 ≠ 設立した日 】

引き継がなかった棚卸資産を全て売却・廃棄まで、

個人事業も設立した法人と継続中になります。

廃業日は、事務手続きも含め事前にスケジュールを立てた上で決定しましょう!

廃業する日の混乱は税金の計算ももちろんですが、

取引先へご迷惑をお掛けする事になりかねませんので段取りよく行いましょう!

法人成りの際の確定申告の注意点や条件とは

税金計算上も個人収入や経費にする部分と

法人の収入や経費にする部分の決まりがあります。

個人事業の最終年度の総収入金額

廃業した日の属する年の総収入金額とは、

その年の1月1日から廃業日までの収入をいいます。

現金を受け取っていなくても、

売り上げた(納品)日が、廃業した日の前であれば、

その売り上げを廃業した日の属する年の総収入金額に含めるのが条件です。

収入入れ忘れは、税務調査で指摘の多い事項です。

しっかり確認をして漏れのないようにしましょう!

個人事業の最終年度の必要経費

廃業日の属する年の1月1日から廃業した日までに

生じたものを原則として必要経費とします。

(特例などもございますが、ここで省略致します。)

特に廃業年度の経費については、

廃業という特殊な前提条件がるため、

特別な処理・手続きが必要ですので注意しましょう。

① 貸倒引当金の計上手続き・条件は?

売掛金の回収不能等、将来の損失に備えて見積もり計上するものですから、

個人事業を廃業するということであれば、

必要経費算入はできません。

② 貸倒損失の計上手続き・条件は?

個人事業を廃業した後に生じた貸倒損失は、

廃業しなければその年の必要経費にできたものは、

廃業日の属する年 又は その前年の必要経費にでき、更正の請求も可能です。

その他、減価償却費・事業税は、特殊計算が必要です。

税務調査で誤って経費に入れたなど指摘の他、

経費になるものを入れ忘れるようなミスもあり、

廃業年の確定申告は、条件が特殊で注意です。

特に事業資産売却は、譲渡所得も生じます。

この計算誤りや、消費税の納付・申告などの漏れも目立つ事項なので気を付けましょう。

匠税理士事務所の法人化・法人成り支援

弊所では、世田谷区や目黒区、品川区など東京都で

個人事業主の法人化手続き代行や法人成りの条件・解説と確定申告に力を入れております。

◆ 個人事業主から株式会社・合同会社など会社にする法人成りはこちらからご確認下さい。

TOPページ

品川区の法人化・法人成りは匠税理士

法人化を分かりやすく簡単に解説する相談会

◆ 法人化を分かりやすく簡単に解説する相談会

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

メリット・デメリットの解説・消費税免税の説明

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化のお役立ち情報の総まとめ!】

人気記事など全ての記事を収録 【↓】

匠税理士事務所のサービスライン

弊所では会計税務などのアウトソーシングから

経営支援・各種コンサルティングも承っております。

サービス・料金などはこちらでご確認下さい。

◆ 所属税理士やサービスラインはこちら

TOPページ

品川区の税理士は匠税理士事務所

所属税理士やスタッフ・提携先の専門家などは、

こちらからご確認をお願いします。

◆ 資金調達をお考えなら創業融資を確認下さい。

◆ 法人成りによる国民健康保険・国民年金などを社会保険に切り替える手続きはこちら

執筆者・文責:税理士 水野智史

#法人化手続き

#法人成り手続き

#法人化条件

#法人成り条件

個人事業主から法人成りの手続きや条件と確定申告の記事は、2025年2月時点の内容となります。

皆様のお役に立てるように随時更新して参ります。

シェア又はフォローで応援をお願いします。