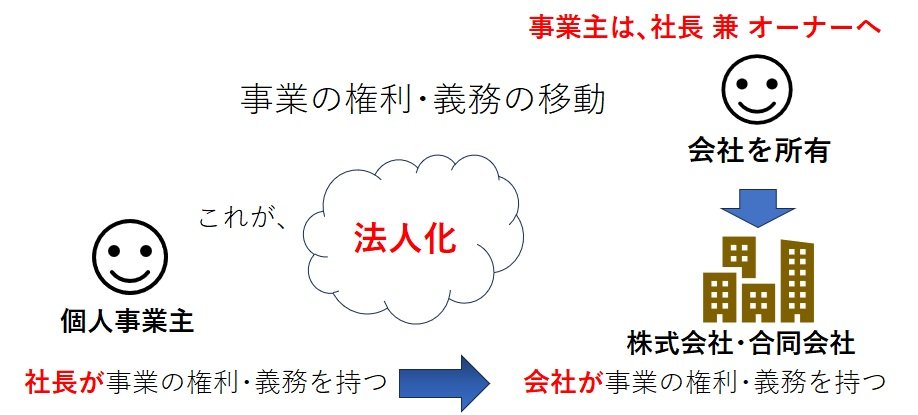

法人化・法人成りで個人から会社へ財産・資産の売買・売却

世田谷区の税理士は匠税理士事務所 >法人化>財産売買売却

ご訪問頂きありがとうございます。

匠税理士事務所の法人化担当の税理士水野です。

2025年2月の内容で個人事業主から会社にする

法人化で、個人から会社へ財産売買・資産売却での

確定申告の注意点・考え方をまとめてみました。

法人化・法人成りの財産売買・資産売却とは?

個人から会社にする法人化・法人成りを行うと、

多くの方で個人事業で使っていた財産の売買、

個人から会社へ資産売却による引継ぎが生じます。

このように個人事業を株式会社に組織変更する事を【法人化】又は【法人成り】といいます。

ここで財産売買や資産売却による引継ぎというと、

中々ピンとこないのですが、個人事業主から

全くの他人 【 新規で会社設立する会社 】 に

これまでに使っていた資産・財産を売買・売却すると考えますと、イメージが涌きやすいかもしれません。

それでは法人化や法人成りに伴う個人から会社への

財産売買・資産売却は、どのようなものでしょうか。

法人化や法人成の資産・財産の売却・売買とは

個人事業でこれまで利用していた資産・財産を、

その時価を上回る価格で会社に売却や売買で引継いだ場合、【 譲渡益に所得税 】を納めます。

例えると個人財産・資産で90円しかない価値のものを新しく設立する会社に100円で売ると、

【 100-90=10の売却益(譲渡益)】が出ます。

この売却・売買の譲渡益に対し税金がかかるのです。

個人財産・資産を会社に売買・資産売却する場合は、

個人の税金を定める所得税法で税金を考えます。

所得税法は、資産・財産を引継ぐ形態・資産種類で、

所得区分が異なりますので注意しましょう。

1 資産・財産を現物出資、売却・売買、又は贈与の場合

① 棚卸資産(原材料・仕掛品・製品・半製品・商品)

【 → 事業所得 】

②土地・その上に存する権利・建物・付属設備・構築物

【 → 土地建物等の譲渡所得(分離課税) 】

③ ②以外の有形固定資産

(車両・機械装置・工具器具備品等)・無形固定資産

【 → 譲渡所得(総合課税) 】

④ その他の資産

(ゴルフ会員権・1個30万超の貴金属・書画骨董品等)

【 → 譲渡所得(総合課税) 】

(1個30万円以下貴金属・書画骨董品)→非課税

⑤ 30万円未満で資産計上しなかった減価償却資

【 → 譲渡所得(総合課税) 】

2 資産・財産を賃貸する場合

個人所有の事業資産・財産を会社に賃貸した場合、

賃貸料収入に関して所得税申告義務が生じます。

① 不動産(土地、建物、付属設備及び構築物等)

船舶、航空機の貸付による賃貸料

【 → 不動産所得 】

② ①以外(動産、工業所有権、採石権、鉱業権等)の貸付による賃貸料

【 → 雑所得 】

法人化・法人成りの個人と会社で財産売買や資産売却の消費税取扱

(1) 課税対象取引

対価を得て行われる会社へ資産・財産の引継ぎや、

債務を伴う資産の贈与や現物出資は、消費税の課税対象取引となり、【 消費税の申告が必要です。 】

(2) 非課税取引

課税対象取引の内、以下の資産・財産の引継ぎに関しては非課税取引として消費税は発生しません。

① 土地、および土地の上に存する権利

土地と建物を一括して譲渡する場合、建物部分は、課税対象取引となります。

② 有価証券(預金、貸付金、売掛金の金銭債権含む)

③ 支払手段(現金、小切手、約束手形)

④ 物品切手(商品券、図書券、プリペードカード等)

⑤ 社会福祉事業又は更生保護事業等としての資産、身体障害者物品

⑥ 土地の貸付

⑦ 住宅の貸付

社宅等居住用建物の貸付は非課税取引ですが、

事業用建物の貸付は、課税対象取引となります。

法人化・法人成りのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

現役セミナー講師を務める税理士の水野を中心に、

お客様の法人化の成功をお手伝いしております。

税理士の水野が執筆する法人化お役立ち情報は、

下記よりご確認下さい。

◆法人成りで個人から会社へ財産・資産の売買・売却以外の情報館バックナンバー

法人成りのメリットやデメリットをまとめた記事

そもそも法人成りとは何かを知りたい方へ

消費税免税・節税対策など節税メリット特集

法人成りの最善タイミングとはいつか? を解説

法人化での廃業日など確定申告の注意点の特集

おススメの資本金はいくら?知りたい方は ↓

節税対策に影響! 有利・不利な決算月とは?

匠税理士事務所の法人化・法人成り支援

匠税理士事務所は、世田谷区や目黒区、品川区など

東京都23区を中心に法人化・法人成りを承ります。

弊所では法人化・法人成りがお客様にとって、

有効か判断頂くためメリットデメリットを説明し、

お客様に最善の法人化・法人成りを心掛けており、

個人から会社へ財産資産の売買売却も対応します。

所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

法人化・法人成りで個人から会社への財産・資産の売買・売却の相談会予約はこちらから

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料持参の上、来所下さい。

※お客様へお願い

お預かりした個人情報は、打ち合わせ後削除し勧誘の連絡等致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

◇個人事業を株式会社へ 会社法人化サービス

◇担当税理士や提携専門家などの会社概要

個人から会社へ財産・資産の売買・売却など法人成り以外のサービスや、税理士・社会保険労務士・司法書士・弁護士のサービスや会計事務所をお探しの方はお気軽にお問い合わせ下さい。

執筆者・文責 税理士 水野智史

この法人化・法人成りで個人から会社へ財産・資産の売買・売却に関する記事は、2025年2月の内容を基に記載してます。

シェア 又は フォローで応援をお願いします!!

#法人化資産売却 #法人化財産売買