法人化・法人成りで車など減価償却資産の引継ぎ節税対策

世田谷区の税理士は匠税理士事務所>法人化>減価償却資産引継

匠税理士事務所の法人化担当の税理士水野です。

法人化を行う際に車など減価償却資産の引継ぎが、税務上の論点として上がります。

ここでいう【 減価償却資産の引継ぎ 】とは、 【未償却残高】=【経費化してない価値】の引継ぎともいえます。要約すると個人事業で購入した車など事業資産で

まだ一部経費化できていない価値【未償却残高】を会社に引き継いで、会社で経費にする考えです。

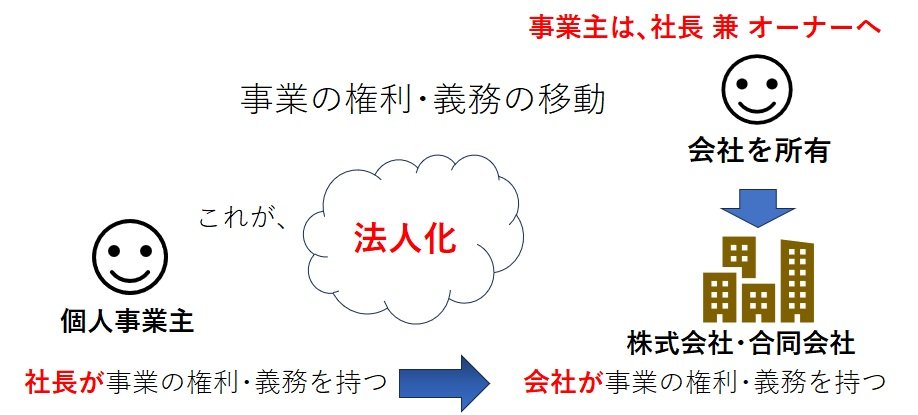

2025年2月の内容で個人事業主から会社にする

法人化・法人成りで車など減価償却資産引継ぎを

行った方が、何故【 得 】かをまとめました。

法人化で減価償却資産引継ぎは節税なの?

個人事業主の際に利用していた車・備品・機械などの

有形固定資産・減価償却資産があると思います。

車であれば6年、PCなどの備品なら4年のように

10万超資産は、買ったときにすぐに経費化できず

【 複数年をかけて按分 】して経費化します。

例えば、車を買い3年で法人化・法人成りした場合、

車はまだ3年分の経費化できる部分が残ってます。

この部分を個人事業主から会社に譲渡引継ぎして

会社が買い受けて、会社にて経費化(減価償却)して、

経費が増え、【 節税対策 】になるという考えです。

法人化後の会社設立初年度の減価償却注意点

法人に減価償却資産を引継ぎしだ場合の節税面でのメリットは上述しました。

ただし、税務調査で指摘を受けないように注意点が、税務上はいくつもあります。

例えば以下の【 特殊な論点 】に注意すべきです。

①個人事業から引継ぎ減価償却資産の減価償却率

個人事業主から法人成りして会社を設立した場合、

初年度会計期間が1年に満たないことはあります。

会計期間が1年に満たない場合の会社設立初年度の減価償却の計算方法や、

個人事業主時代から利用していた事業用資産を

減価償却費計算に使用する【 減価償却率 】は、

1年間使用していることが前提であるため、

設立初年度の会計期間が1年に満たないような場合、事業供用月数分に対応する償却率を用いて

計算するという特別な対応が必要となります。

【 計算式 】

定額法又は定率法の償却率 × (その年の月数/12)

②中古の減価償却資産の耐用年数について

個人事業者から引継いだ減価償却資産は、

いわゆる【 中古資産 】に該当します。

中古資産を取得までの経過年数が判明していれば、

耐用年数を再計算することができます。

※ただし、その中古資産を事業に供用するために、支出した資本的支出(大改造)額が、

取得価額50%超では、適用できないので注意です。

≪法定耐用年数の全部を経過した減価償却資産≫

法定耐用年数×20%が中古の耐用年数です。

≪法定耐用年数の一部を経過したもの≫

(法定耐用年数-経過年数)+ 経過年数×20% が中古資産の耐用年数となります。

(計算例)

法定年数30年で取得まで10年経過の減価償却資産

(30年―10年)+10年×20%=22年

中古耐用年数を使うと新品に比べて早めに経費化が

可能になりますので、こちらで節税対策も行えます。

③法人成りをした会社設立の初年度の期中において新たに取得した減価償却資産

会社設立初年度で新たに取得した減価償却資産は、

事業供用月以後の月数分の償却費計算が必要です。

このように会計期間が1年に満たないような場合の会社設立初年度減価償却や、個人事業主時代から利用していた事業用資産を法人に引き継いだ場合は、税務上多くの論点に注意し、確定申告しましょう。

匠税理士事務所の法人化・法人成り支援

弊所では、廃業年の確定申告の代行から

会社設立のための設計・登記の代行など

【法人化に必要な全てをご用意しております。】所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

匠税理士事務所の税理士による法人成り支援【↓】

消費税免税など節税に関する法人化の無料相談会のご予約は、下記でお願いします。

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料を持参の上、来所下さい。

※お客様へお願い

いただきました個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

消費税免税などのメリット・デメリットを簡単に解説

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

執筆者・文責:税理士 水野智史

#法人化減価償却資産

#法人成り減価償却資産

今回の法人化・法人成りで車など減価償却資産の引継ぎ節税対策に関する記事は、2025年2月時点の内容で記載しました。