会社設立後に青色申告を何故行うのか、その理由<K2>

匠税理士事務所>会社設立サービス>会社設立情報館>青色申告を何故行うのか

匠税理士事務所へご訪問ありがとうございます。

『 起業するなら青色申告にした方がいい。 』このような事を聞かれたことがあるか思います。

そこで今回はなぜ青色申告がお勧めなのかについてまとめてみました。

青色申告の特典と、会社設立後の経理の関係

青色申告とは、何でしょうか?

青色申告といった言葉はよく、耳にします。

この青色申告は、税務上の青色申告の要件にあった帳簿に基づいた申告をいいます。

(高い水準の帳簿を作成して、その帳簿に基づいて正しい申告をする人について

税金の計算などについて、有利な取扱いが受けられることを青色申告の制度といいます。)

このようなしっかりとした帳簿(複式簿記)を基にした申告を青色申告といい、

逆に上記の青色申告要件を満たさないような簡易な帳簿によるものを白色申告といいます。

会社設立した場合の青色申告メリット

~青色申告にするメリットはなにか?~

青色申告には主に次のような特典があります。

① 赤字を10年間繰越できる。

② 税務調査で不利になりにくい。

③ 税金が少なくなる特典が沢山ある。

このうち、②については、会社設立時はあまり関係がありませんが、

①と③は、青色申告ではないと、税金が数万から数百万変わることがあります。

青色申告は、提出期限が決められていて、期限内に申請書を提出したときに特典が受けられます。

逆に、期限内に間に合わなければ、白色申告となり、特典は受けられません。

青色申告の長所についての実例を踏まえた説明

実際に青色申告特典あり・なしを比較しましょう。

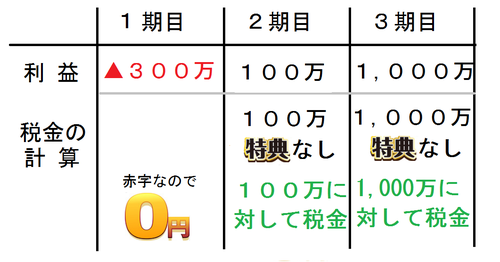

青色申告をしているB社

B社は、青色申告をしています。

1期目は投資が多く、300万円の赤字でした。

2期目、得意先も増え、100万の黒字となりました。

3期目、人も増え利益は1,000万円になりました。

B社は、青色申告の特典を利用して、赤字を繰越、

2期目は100万円の利益について、赤字を使用することで税金がかかりません。

使用できなかった200万円は繰越して3期目の黒字と相殺、税金面では上記のようになりました。

白色申告のW社

比較しやすいようにB社とW社の業績は同じとします。

W社は、青色申告の特典がありません。

つまり1年目の赤字を繰り越すことができません。

中小企業の税率は、約30%程度です。

つまり、一年目の赤字分

300万円×30%=90万ほど

会社設立後、税金面でこれだけ大きな差が開いてしまいました。

会社を設立した後に青色申告を行うために

会社設立後、青色申告を行っているのと青色申告を行っていないのとでは、税金の計算結果が全く異なります。

会社設立し間もない頃は先に投資をして、売上が不安定なため赤字なことも多く、

赤字繰越が受けられる青色申告は大切です。その他にも税金が少なくなる特典が沢山あります。

青色申告をされる人は、「青色申告承認申請書」を期限内に所轄の税務署長に提出してください。

(期限を一日でも過ぎてしまうと効果が認められませんので注意が必要です。)

◆ 税務署に提出する書類や手続き

青色申告のための手続きをした後は、帳簿を作成して経理を行うことが必要です。

(青色申告はメリットも大きいのですが、帳簿付けがしっかりしていないと、

税務調査で青色申告の取り消しの指摘を受けることもありえますので注意しましょう。)

匠税理士事務所の起業や会社設立支援

弊所では、青色申告に対応した会計や経理税務のアウトソーシングを提供しております。

黒字経営は、何より利益を出すことが大切です。

毎月の利益を正しく把握するためには、収入や経費の把握からはじまります。

青色申告は会社の利益を正しく計算し、経営内容が正確に把握できますので、事業や会社の発展にも役立ちます。

人を雇ったり、会社を成長させていきたい時、業績把握は大切になりますので、青色申告をされることをお勧めします。

匠税理士事務所は起業支援に力を入れてます。

◆ 所属税理士やサービスはTOPページを確認下さい。

◆ 関連記事

◆ 創業融資サービス

◆ 会社設立サービス

◆ 法人化・法人成りサービス

◆ その他の起業支援サービス

起業支援サービス...すでに会社を設立されたお客様向けの経理や税金、経営のサポートサービス。

世田谷区や目黒区、品川区の税理士は匠税理士事務所 ...TOPページへ

◆ 個人の起業サービス

◆ 会社設立情報館

匠税理士事務所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で起業時の資金調達・創業融資を行う会計事務所です。お気軽にご相談下さい。こちらの記事はお知らせの免責事項をご確認下さい。

執筆者・文責:税理士 水野智史