2016年05月 匠よりお知らせ

TST 砺波衛星通信テレビ2016年5月 税理士 水野智史 取材記事 (16/05/28)

ご訪問ありがとうございます。

税理士の水野です。

以前に弊所WEBサイトから故郷の富山県にある

TV局の方から取材依頼を頂いた時の記事です。

スマートフォン等で見づらい場合は、

同じ内容をこちらで確認できます【↓】

【→ 税理士 水野智史の仕事への想い】

最後までご覧頂きありがとうございました。

2016年05月 匠よりお知らせ

相続税とは、基礎控除などの計算方法と申告 (16/05/20)

匠税理士事務所TOP >サービス個人>相続税申告・相続対策の税理士事務所>相続税の計算方法と申告

相続税や相続対策についてのお役立ち情報

第6回 遺産分割協議と相続税の申告

第7回 相続税の税率と税額計算の仕組み

第1~5回はこちら 相続税バックナンバー1-5

第11回~15回はこちら 相続税バックナンバー11-15

相続税支援サービスはこちら 世田谷区や目黒区,品川区での相続税申告・相続対策サービス

相続が身近な方は、ほとんどいらっしゃらないと思います。

そこで今回は、相続が起きた場合に出てくる相続税とは何なのか、

どのように計算をして、

いつまでに申告・納付をしなければならないかについてまとめてみました。

相続税とは? 基礎控除などの計算方法

相続税とは財産を相続した場合にかかる税金です。

どのような場合に発生するのかというと、

亡くなった人(被相続人といいます)から、

1 相続や遺贈などにより取得した財産(遺産総額といいます)の合計額(下記※2) が、

2 基礎控除額(下記※1) を超える場合に、

原則として、相続税が生じてきます。

【 ここでは、説明のため各種控除軽減などは省略します。 】

具体的には、相続税は、相続や遺贈によって

取得した財産及び相続時精算課税の適用を受けて贈与により

取得した財産の価額の合計額

(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が

基礎控除額を超える場合にその超える部分(課税遺産総額)

に対して、課税されます。

この場合、相続税の申告及び納税が必要となり、

その期限は、被相続人(亡くなった人)の死亡したことを知った日の翌日から10か月以内です。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

相続税の納税は、上記の申告期限までに行うことになっています。

※1 相続税における基礎控除額とは

3,000万円+600万円×法定相続人の数=基礎控除額

法定相続人には養子も含まれますが、

相続税の計算上、法定相続人の数に算入できる養子の数は制限されています。

また、相続人のうち、相続を放棄した人がいる場合であっても、

基礎控除額を計算する際は法定相続人の数に含めます。

課税価格の合計額が基礎控除額より少ない場合には相続税はかかりません。

※2 遺産総額の計算方法

① 遺産総額+相続時精算課税の適用を受ける財産の価額

↓

② ①-(債務+葬式費用+非課税財産)=遺産額

相続税の申告書の提出先と申告期限と納期

被相続人の死亡の時における住所地を管轄する税務署に相続税の申告書を提出します。

財産を取得した人の住所地を所轄する税務署ではありませんので注意が必要です。

申告期限までに申告しても、

税金を期限までに納めなかったときは、

利息にあたる延滞税がかかる場合がありますのでご注意ください。

税金は金銭で一度に納めるのが原則ですが、

比較的に大きな税額になることが一般的です。

相続税については、特別な納税方法として延納と物納制度があります。

延納は何年かに分けて納めるもので、

物納は相続などで取得した財産そのもので納めるものです。

なお、この延納、物納を希望する方は、

申告書の提出期限までに税務署に申請書などを提出して許可を受ける必要があります。

匠税理士事務所の相続税対策・相続税の申告サービス

匠税理士事務所では、相続税対策や相続税に関する税務申告をサポートしております。

・相続が起きたので、税務申告を任せたい

・相続が起きる前に事前のシミュレーションを通じて相続税対策をしたい

このようなご要望にお応え致します。

相続税対策・相続申告サービスはこちら

相続税・贈与税は【 多額 】になりがちです。

節税対策など確定申告代行こちらから【↓】

匠税理士事務所の不動産の確定申告

弊所では大切な、資産をお守りすることを

使命に節税対策と確定申告に取り組んでます。

技術は業界トップレベルの水準となっております。

不動産収入の確定申告はこちらから【↓】

土地・家・マンション・アパートなど不動産の

売却や譲渡の確定申告はこちらから【↓】

法人化などの起業相談会

【 経営に必要な全てがそろう事務所 】を

スローガンに税務会計のみではなく、法律、労務、

建設業許可、助成金、補助金の専門家連携してます。

【 匠税理士事務所に任せておけば安心 】

そんな事務所を心がけております。

所属税理士やスタッフ、提携専門家の詳細は、

こちらよりご確認をお願い致します。【↓】

土地・家・マンション・アパートなど不動産の

確定申告・相続税お役立ち情報はこちら【↓】

執筆者 税理士 水野智史

【シェア】・【フォロー】で応援をお願いします!

2016年05月 匠よりお知らせ

法人化・法人成りで個人から会社へ財産・資産の売買・売却 (16/05/13)

世田谷区の税理士は匠税理士事務所 >法人化>財産売買売却

ご訪問頂きありがとうございます。

匠税理士事務所の法人化担当の税理士水野です。

2025年2月の内容で個人事業主から会社にする

法人化で、個人から会社へ財産売買・資産売却での

確定申告の注意点・考え方をまとめてみました。

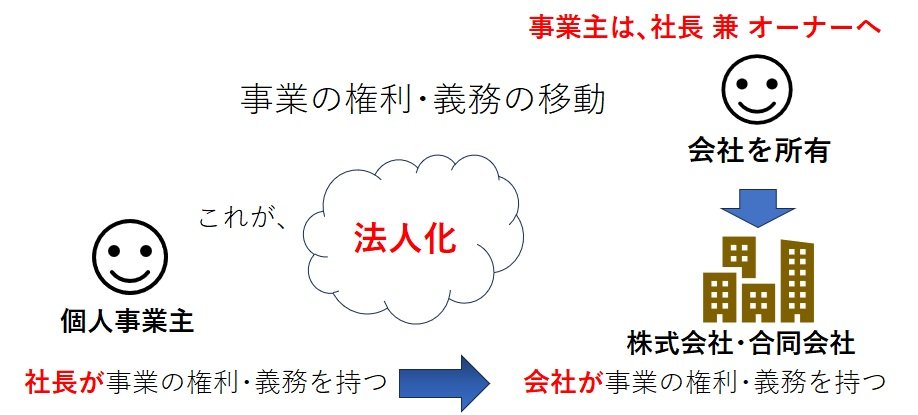

法人化・法人成りの財産売買・資産売却とは?

個人から会社にする法人化・法人成りを行うと、

多くの方で個人事業で使っていた財産の売買、

個人から会社へ資産売却による引継ぎが生じます。

このように個人事業を株式会社に組織変更する事を【法人化】又は【法人成り】といいます。

ここで財産売買や資産売却による引継ぎというと、

中々ピンとこないのですが、個人事業主から

全くの他人 【 新規で会社設立する会社 】 に

これまでに使っていた資産・財産を売買・売却すると考えますと、イメージが涌きやすいかもしれません。

それでは法人化や法人成りに伴う個人から会社への

財産売買・資産売却は、どのようなものでしょうか。

法人化や法人成の資産・財産の売却・売買とは

個人事業でこれまで利用していた資産・財産を、

その時価を上回る価格で会社に売却や売買で引継いだ場合、【 譲渡益に所得税 】を納めます。

例えると個人財産・資産で90円しかない価値のものを新しく設立する会社に100円で売ると、

【 100-90=10の売却益(譲渡益)】が出ます。

この売却・売買の譲渡益に対し税金がかかるのです。

個人財産・資産を会社に売買・資産売却する場合は、

個人の税金を定める所得税法で税金を考えます。

所得税法は、資産・財産を引継ぐ形態・資産種類で、

所得区分が異なりますので注意しましょう。

1 資産・財産を現物出資、売却・売買、又は贈与の場合

① 棚卸資産(原材料・仕掛品・製品・半製品・商品)

【 → 事業所得 】

②土地・その上に存する権利・建物・付属設備・構築物

【 → 土地建物等の譲渡所得(分離課税) 】

③ ②以外の有形固定資産

(車両・機械装置・工具器具備品等)・無形固定資産

【 → 譲渡所得(総合課税) 】

④ その他の資産

(ゴルフ会員権・1個30万超の貴金属・書画骨董品等)

【 → 譲渡所得(総合課税) 】

(1個30万円以下貴金属・書画骨董品)→非課税

⑤ 30万円未満で資産計上しなかった減価償却資

【 → 譲渡所得(総合課税) 】

2 資産・財産を賃貸する場合

個人所有の事業資産・財産を会社に賃貸した場合、

賃貸料収入に関して所得税申告義務が生じます。

① 不動産(土地、建物、付属設備及び構築物等)

船舶、航空機の貸付による賃貸料

【 → 不動産所得 】

② ①以外(動産、工業所有権、採石権、鉱業権等)の貸付による賃貸料

【 → 雑所得 】

法人化・法人成りの個人と会社で財産売買や資産売却の消費税取扱

(1) 課税対象取引

対価を得て行われる会社へ資産・財産の引継ぎや、

債務を伴う資産の贈与や現物出資は、消費税の課税対象取引となり、【 消費税の申告が必要です。 】

(2) 非課税取引

課税対象取引の内、以下の資産・財産の引継ぎに関しては非課税取引として消費税は発生しません。

① 土地、および土地の上に存する権利

土地と建物を一括して譲渡する場合、建物部分は、課税対象取引となります。

② 有価証券(預金、貸付金、売掛金の金銭債権含む)

③ 支払手段(現金、小切手、約束手形)

④ 物品切手(商品券、図書券、プリペードカード等)

⑤ 社会福祉事業又は更生保護事業等としての資産、身体障害者物品

⑥ 土地の貸付

⑦ 住宅の貸付

社宅等居住用建物の貸付は非課税取引ですが、

事業用建物の貸付は、課税対象取引となります。

法人化・法人成りのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

現役セミナー講師を務める税理士の水野を中心に、

お客様の法人化の成功をお手伝いしております。

税理士の水野が執筆する法人化お役立ち情報は、

下記よりご確認下さい。

◆法人成りで個人から会社へ財産・資産の売買・売却以外の情報館バックナンバー

法人成りのメリットやデメリットをまとめた記事

そもそも法人成りとは何かを知りたい方へ

消費税免税・節税対策など節税メリット特集

法人成りの最善タイミングとはいつか? を解説

法人化での廃業日など確定申告の注意点の特集

おススメの資本金はいくら?知りたい方は ↓

節税対策に影響! 有利・不利な決算月とは?

匠税理士事務所の法人化・法人成り支援

匠税理士事務所は、世田谷区や目黒区、品川区など

東京都23区を中心に法人化・法人成りを承ります。

弊所では法人化・法人成りがお客様にとって、

有効か判断頂くためメリットデメリットを説明し、

お客様に最善の法人化・法人成りを心掛けており、

個人から会社へ財産資産の売買売却も対応します。

所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

法人化・法人成りで個人から会社への財産・資産の売買・売却の相談会予約はこちらから

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料持参の上、来所下さい。

※お客様へお願い

お預かりした個人情報は、打ち合わせ後削除し勧誘の連絡等致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

◇個人事業を株式会社へ 会社法人化サービス

◇担当税理士や提携専門家などの会社概要

個人から会社へ財産・資産の売買・売却など法人成り以外のサービスや、税理士・社会保険労務士・司法書士・弁護士のサービスや会計事務所をお探しの方はお気軽にお問い合わせ下さい。

執筆者・文責 税理士 水野智史

この法人化・法人成りで個人から会社へ財産・資産の売買・売却に関する記事は、2025年2月の内容を基に記載してます。

シェア 又は フォローで応援をお願いします!!

#法人化資産売却 #法人化財産売買