匠よりお知らせ

IT税務では受託開発の売上はいつあげる? (16/01/29)

IT業を営まれている方の多くでは、受託開発でシステムやソフトウェアを制作されていらっしゃるのではないでしょうか。

このIT業界での受託開発でのシステムやソフトウェア制作を

税務会計では一般的に、受注制作ソフトウェアと呼んでいます。

この受注制作ソフトウェアでは、売上の計上方法は大きく分けて2つになります。

受注制作ソフトウェア(受託開発)の売上計上について

受注制作ソフトウェアに関する売上の計上方法には、完成基準と進行基準の二つがあります。

進行基準とは、制作の進行途上において、

進捗部分に成果の確実性が認められるときには

工事進行基準を適用し、

それが認められない場合は、

完成基準により成果物の提供が完了した時に、

一度に売上および売上原価を計上します。

では、工事進行基準とは売上をどのように、

いつ計上するのでしょうか。

売上の工事進行基準とはどんなもの?

【 工事進行基準の適用要件 】

工事進行基準を適用するためには、次の要件があります。

・解約の可能性が低い、または解約されても進捗部分には対価の支払いがある。

・完成させる能力がある、また環境が整っている。

・対価が契約で定められている。

・毎決算期ごとに収益総額、原価総額及び進捗の見直しがおこなわれる。

<計算方法>

収益総額に進捗度を乗じて計算します。

進捗度とは、受注したソフトウェアの原価総額の見積もりに対し、決算日までに制作した部分に対する原価が占める割合です。

ただし工事契約基準において合理的であれば直接作業時間比率法などその他の方法も認められています。

【 法人税法上の取り扱いはどうなるの? 】

平成20年度の税制改正により、制作期間が1年以上で請負金額が10億円以上の受注制作ソフトウェアについては、工事進行基準が強制適用されます。

また、損失が生じると見込まれるものについても進行基準が認められます。

【 受託開発売上の実務上の取扱い 】

工期がおおむね3ヶ月までのものや、工事規模が小さいものは、実務上、工事完成基準が採用されています。

工事完成基準のポイントは、ずばり売上と費用が対応していること。

売上が翌期に上がるのに、費用のみ当期にあげるのではなく、

このような場合は在庫として費用を翌期に繰り越すことで、

売上と費用をしっかりと対応させているかが重要となります。

ITで特殊な契約がある場合の売上計上時期

【分割検収条件契約】

ひとつのソフトウェア開発プロジェクトをいくつかのフェーズに分けて契約を締結し、

フェーズ単位で検収を行う場合、以下の要件を満たしていれば、フェーズ単位で売上が計上できます。

・フェーズの内容が、顧客にとって価値のある成果物の提供である。

・対価が確実に請求されること、またその対価が適切な区分に基づき分割されたものである。

【複合契約】

ソフトウェアの提供に加え、

以下のような異なる種類のサービスを一体で販売する契約を複合契約といいますが、

この場合、サービスごとに金額を把握できる場合は、それぞれ収益計上する必要があります。

例えば、

・保守サービスが含まれる契約

保守期間にわたり収益認識する。

・アップグレードサービスのある契約

ユーザーの利便性を高めるとともに、顧客を抱え込み、新製品へ買い替え促進も図れる。

アップグレードできる期間にわたり収益認識する。

・ハードウェアと合わせて販売される契約

ソフトウェアとハードウェアが区分できる場合は、

それぞれ提供が完了した時点で収益認識するが、

有機一体で区分不可能な場合は、ともに提供が完了した時点で収益認識する。

◇IT経営のノウハウ 関連記事

IT関連事業の経営者様に向けた税務や経営お役立ち情報を更新してます。

匠税理士事務所のIT業界向け経営支援サービス

匠税理士事務所では、IT業界に詳しい税理士による経営支援や起業支援を行っております。

既に会社を経営されている方に向けては、利益やお金の仕組みを考える経営支援や、税務コンサルティングサービスをご用意しております。

これからIT業界で会社を設立し起業したい方や、会社を設立されて間もない方で創業融資をご検討中の方につきましては会社設立や創業融資支援サービスををご用意しております。

詳細につきましては、こちらよりご確認下さい。

◇IT事業を経営されているお客様向けサービスページ

所属税理士や提携専門先は、こちらよりご確認下さい。

◇匠税理士事務所について

IT業界での経営や起業につきましては、お気軽にご相談下さい。

最終更新日:平成28年1月30日

システム開発やソフトウェア開発などのIT会計 (16/01/22)

今回は、システム開発やソフトウェア開発などのIT企業が、会計や税務で留意することをまとめてみました。

システム開発やソフトウェア開発などの企業には、

ハードウェアやソフトウェア、コンサルティング等のサービスをまとめて提供する会社もございます。

こうしたIT企業の会計税務の処理をするときには、

それぞれをどのように把握して処理するかに留意しなけばなりません。

システム開発やソフトウェア開発などIT業界の会計は複雑なので要注意

特に、システム開発やソフトウェアの会計処理が問題となりますが、

システム開発・ソフトウェア開発などの会計処理では大きく次の2種類に分類されます。

1、受注制作のソフトウェア

まず顧客からこのようなシステム・ソフトウェアを作りたいという受注を受けます。

その要望、予算、業種に合うようにシステム・ソフトウェアが制作され販売されます。

いわゆるオーダーメイドのシステム・ソフトウェアですから、

金額が高くなることも少なくありません。

また、販売管理や購買管理などのシステムは

大型化する傾向にあります。

契約形態は、基本的に請負契約です。

形式的に名称が違っても、

実質的な内容により判断します。

IT業界では受託開発とも言われますが、

つまるところ、開発完了後に、得意先である委託者に納品する形態の取引をいいます。

2、市場販売目的ソフトウェア

上記のように顧客からの個別受注ではなく、

システム開発・ソフトウェア開発企業がマーケティングすることにより

市場のニーズを把握して独自にソフトウェアを開発・販売します。

こちらは薄利多売が目的で、汎用性のある機能を多く有しています。

CD-ROM等のパッケージやオンラインによるダウンロード販売に加え、

サーバーやアプリケーションソフトを

顧客にレンタルする企業(ASP)によるサービスの提供など、

最近では商品の提供形態も広がっています。

上記の受注制作のソフトウェアと大きく異なるところは、

所有権を開発者がもち、ユーザーはこれをダウンロードなどを通じて利用するところにあります。

なぜ、受注制作のソフトウェアと市場販売目的ソフトウェアに分けるのか?

会計や税務では【 なぜ、受注制作のソフトウェアと市場販売目的ソフトウェアに分けるのか? 】

受注制作のソフトウェアと市場販売目的ソフトウェアでは、

受注制作のソフトウェアでは、得意先である開発委託者に納品することで売上が計上されますが、

市場販売目的ソフトウェアでは、ユーザーがダウンロードなどをすることで、売上が計上されます。

このように受注制作のソフトウェアと市場販売目的ソフトウェアでは、

売上が上がる時期が、比較的短期間であがる受注制作のソフトウェアと、

売上が比較的長期間であがる市場販売目的ソフトウェアでは、

開発のための経費もそれぞれに合わせる必要があるという趣旨から、取扱が大きく分かれます。

このようにシステム・ソフトウェア開発といっても、

その形態により売上や経費の計上時期は大きく異なるのです。

IT業界向けの税務・経営のノウハウ お役立ち情報

IT事業における税務についてのお役立ち情報を記載しております。

記事にかんするご質問はご遠慮ください。お知らせをご確認いただき判断は自己責任でお願いします。

◇IT経営のノウハウ 関連記事

IT関連事業の経営者様に向けた税務や経営お役立ち情報を更新してます。

IT業界に強い税理士が所属している匠税理士事務所のサービス紹介

匠税理士事務所では、これまで受注制作のソフトウェアや、ダウンロード形式の市場販売目的ソフトウェアをはじめ、大手メディア配信会社やPCメーカーなどの税務申告を担当していたIT業界での経験が豊富な税理士が所属しております。

ソフトウェア開発などIT業界に強い税理士・会計事務所をお探しの方は、お気軽にご相談下さい。

◇IT事業を経営されているお客様向けサービスページ

所属税理士や提携専門先は、こちらよりご確認下さい。

◇匠税理士事務所について

自由が丘の会計事務所なら匠税理士事務所...会社概要

世田谷区や目黒区、品川区の税理士は匠税理士事務所...TOPページへ

最終更新日:平成28年1月22日

建設業や建築業に強い税理士・会計事務所は匠税理士事務所 (16/01/15)

建設業・建築業に強い匠税理士事務所サイトへ訪問ありがとうございます。

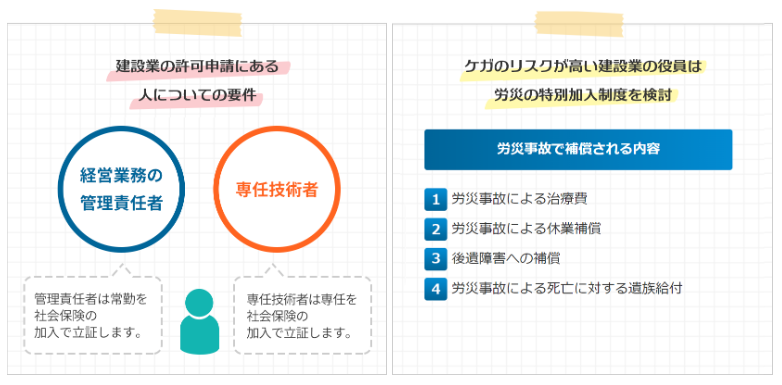

建設業許可で定められてる工事業種は全29業種、

2種類の「一式工事」と27種類の「専門工事」が定められています。

この建設業や建築業の最大の特徴、

それは、【 利益が大きいが、危険も多い 】ということではないでしょうか。

【経営】 粗利率を確保するため受注価格や材料・外注費に工夫が必要となる。

【資金】 取引で外注/材料など立替が多額になり、事業拡大時は資金繰りが難しい。

【労務】 工事現場での労災事故などで社員の方とトラブルになることがある。

【受注】 許認可の取得や更新ができないと入札に参加できないなど受注が困難となることがある。

私たち専門家は、各専門性を発揮することで、危険を取り除き、利益の最大化を支援します。

お客様の利益の最大化は、誰が担当になり、パートナーになるかが重要と考えています。

規模を追うと人の質が低下します。これはお客様に大きなご迷惑をお掛けすることになりますので、

あえて規模は追わず、【 人材の質・サービスの質 】に徹底的にこだわります。

弊所では、お客様窓口を経験20年以上で

税理士有資格者に限定しており、

世界4大事務所出身で経営セミナーの講師を務める税理士が担当します。また労災など労務専門社労士、建設業許認可専門の行政書士、法務専門の弁護士など業界トップの

【各分野専門家が、一つになりお客様を支援する】 これが私たちの最大の強みです。また、上場企業を担当していた税理士が所属し、

規模も年商5,000万~7億と幅広く対応可能です。

◇税理士や提携専門家・各種サービスはこちら

【 → 匠税理士事務所の概要

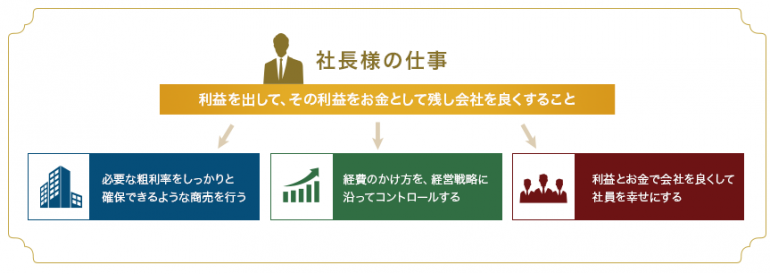

利益をお金として残す! 建設業や建築業が専門の税理士が担当

建設業や建築業は、取引金額が大きいため、利益が残る仕組みを作ることが重要です。

扱う金額が大きいため、ついつい人件費や家賃などの固定費が膨らんでしまい、

結果、売上は大きいが、利益は残らないということが起こりがちです。

また、建設業や建築業の経営面の課題で、資金繰りの問題が最も多く見受けられます。

これは、取引が大きいため

外注や材料仕入など大きな金額が先払いとなり、

入金は納品後、納品までの工期が長く入金まで時間がかかるなどの理由により

一時的に資金繰りが困難なためです。

特に会社が成長する時期は注意が必要となります。

【理想は利益率が高く、資金繰りが良い】ですが、これは急には出来ません。

儲かって、利益がお金として残るという会社を地道に築いていく以外道はありません。

匠税理士事務所では、以下のような解決策を毎月の会計数字を確認した上で提案します。

【 解決策 1 】入金・支払の時期サイクルを見直す

【 解決策 2 】売上・外注単価見直しで利益率向上

【 解決策 3 】工期が長い案件の一部前金の検討

【 解決策 4 】高利率又は入金が早い得意先に再編

【 解決策 5 】低利率で長期間の融資・借入の検討

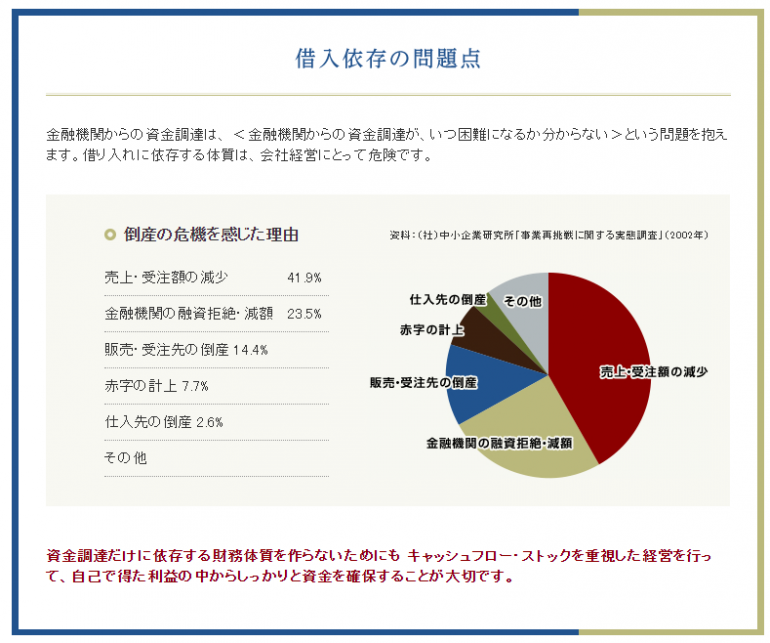

ここでポイントなのは、【 お金がない=借入 】と安易に考えないことです。

赤字の場合も同様で、

なぜ赤字なのか【 固定費 と 粗利 】どちらに問題があるか把握することが重要です。なぜ資金不足か、赤字かを考えないと、穴が開いた袋に水をいれるということになりかねません。

経営結果である数字も視野に入れ、資金不足の原因を考え、解決策を検討、実行する事が大切です。

儲かる仕組み(高利益率の体制)を作り、

お金がたまるサイクルを作る取り組みの中で、

一時的な資金不足を借入で対応するというのがあるべき姿なのです。

税理士変更をご検討のお客様向けサービス

建設業や建築業向けの利益やお金の経営支援

弊所では、経営セミナー講師を務め、

世界4大会計事務所で大手ゼネコン担当税理士が在籍し効果的な経営支援と節税対策を提案します。

【 サービス 】

建設業の許認可申請サービス

建設業には、【 建築工事、土木一式工事、舗装工事、とび・土木工事、大工工事、左官工事、石工事、タイル、れんが、ブロック、屋根、鋼構造物工事、鉄筋工事、舗装工事、しゅんせつ、板金、ガラス、熱絶縁工事、さく井工事、建具、水道施設、消防施設、清掃施設、解体工事 他全29種 】などの分野があり、その多くで許可申請と更新が必要です。

仕事を行うに際して、資金調達や物件・設備・人材の確保と同く大切な事項として、許可認可の取得や更新があります。

建設業の許認可申請専門の行政書士による申請代行

この建築業や建設業許可申請の取得は一見、自分でもできそうですが、実際やってみると複雑です。

匠税理士事務所では、建設業の許認可申請に特化した専門の行政書士と提携し

お客様の許可申請をサポート致します。

建築業や建設業許可申請の専門家である行政書士に許可申請を任せるメリットは

【 ノウハウなどが充実しており、建築業など各種許認可がとれやすいこと 】

【 許可申請を取るまでのスケジューリングをしっかりと行ってもらえること 】

【 自分でやる手間が省け仕事に集中できること 】 などがあります。

☆東京都や神奈川県での建設業の許可申請の詳細は、こちらです。

◇会社設立と同時に許可申請を取得する。

会社設立の際の許可申請は、許可申請・税務届出・社会保険手続きが必要です。

税理士のみでこれを全て行うと速度は1/3、チームですと3倍速で行えるため、

匠税理士事務所では、建築業許可申請分野の専門家である行政書士と税理士・社労士が、

お客様専属チームを編成し、丁寧・迅速に対応致します。

☆詳細はこちらです。

建設業や建築業の会社設立・創業融資なら匠税理士事務所

建設業許可が取得可能か 無料相談実施中です

許可申請につきましては、専属の行政書士が「建設業許可が取得可能なのか」を無料でコンサルティングしております。

建設業許可を取得できない場合も、なぜ取得できないのか、どれ位の期間どうすれば取得できるか、役員構成の見直し等につきアドバイスします。

弊所では、建設業に特化した行政書士と連携してますので、東京都知事許可の申請から国土交通大臣許可申請に対応していますし、お客様のご要望・今後の事業展開を伺った上で最善の提案をすることも可能です。

税務顧問契約なしで、東京都や神奈川県での建設業許認可申請代行のみも可能です。

これまでの豊富な経験とノウハウを活かし、他では難しかった案件にもしっかりと対応しております。

東京都や神奈川県全域対応の建設業許可申請

建設業 新規申請(知事・一般)

・申請報酬 126,000円~

・法定費用 90,000円

新規申請(大臣・一般)

・申請報酬 147,000円~

・法定費用 150,000円

申請の内容や案件によっての個別見積もりになりますので、お気軽にご相談ください。

上記の法定費用は、建設業許可申請を行う際の国や都道府県等に納める税金等で、手続ごとに決まってます。

更新手続きや業種追加も対応し、更新に必要な会計書類も匠税理士事務所が行政書士と連携し東京都や神奈川県全域に対応致します。

建築業に多い労災事故など労務専門の社会保険労務士に給与計算

建設業や建築業は他のお仕事に比べると極めて労働中の事故である労災が多いお仕事です。

そのため、このリスク対応を誤ると大変なことになりかねません。

そこで労災への加入や雇用の際の契約書締結、損害保険といった保険がとても重要になります。

また訴訟などに発展しそうな場合には、弁護士も交えた対応が必要になってきます。

その他にも建設業の許可申請に必要な社会保険の手続きもお任せください。

匠税理士事務所では、社会保険や労働保険は専門家である社会保険労務士や弁護士と提携することで、お客様のお手間を最小限にしながら、しっかりと会社を守る体制をご用意致しております。

◇サービス

税務会計以外にも外国人労働者の方の永住権やVISA対応などの行政書士とも提携しておりますので、お気軽にご相談ください。

<税理士・会計事務所の対応地域:世田谷区・目黒区・品川区などを中心とした東京都23区>

建設業・建築業向け資金調達サービスもご用意しております。

◇建設業や建築業の資金繰りと銀行借入・融資による資金調達

◇事務所概要

◇相談会

建設業や建築業で独立・開業をお考えの方に向けた相談会を開催しております。

◇お役立ち情報

建設業や建築業の経営ノウハウを掲載しております。

匠税理士事務所は、世田谷区や目黒区、品川区など中心とする自由が丘にある会計事務所で、

建築や建設業の税務会計に強い税理士事務所です。

解体工事や屋根、屋根、清掃、ガラス工事など幅広い業種に対応可能。

会計事務所の対応エリア:世田谷・目黒・品川・渋谷区・大田区・港区など東京都全域と川崎市や横浜市など神奈川県

貸借対照表の見方・読み方 (16/01/08)

経営者の方には、

しかし、

・何となく経理は苦手だなぁ~

・税理士さんが作ってくるけど、イマイチよく分からない・・・・・

という方も多いのではないでしょうか。

そこで、今回は貸借対照表でできること、できないこと

そしてその見方や読み方について記載します。

貸借対照表でできることと、その見方や読み方

---貸借対照表でできること---

まず、貸借対照表でできることは何かというと、

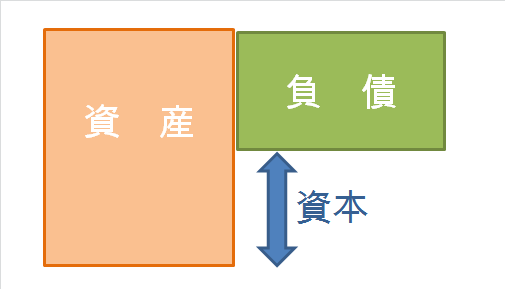

ずばり、会社の資産や負債(借金など)の状態を明らかにすることです。

貸借対照表は、大きく分けて資産・負債・資本の3部で構成されます。

1 資産の部

・・現金や銀行預金などがあり、

会社がもっている財産と考えてください。

2 負債の部

・・銀行等からの借入金や仕入先などへの未払代金などです

会社が持っているマイナスの財産といったイメージです。

3 資本の部

資産から負債 を差し引いた残り、

つまり、会社の本当の財力です。

この資本の部は、銀行からの融資のとき、

新規取引開始時の与信調査でみられます。

この資本の部が、プラスであることが望ましく、

マイナスになってしまうと債務超過となります。

貸借対照表でできないこと

貸借対照表でできることは、

月末や決算などの一時点における財産や借金の状態が分かることでしたが、

逆に貸借対照表でできないことは、

月末や決算などの一時点の財産や借金の状態しか把握できない。

こちらが弱点となります。

そのため、実際、いつ資金がショートするか分からないことになるので、

多くの会社では資金繰り表を作成します。

会社で作成した資金繰り表と、

税理士が作成した貸借対照表をうまく有効活用して経営に役立てて行きましょう。

→ 中小企業と資金繰り対策 (資金繰り表の作成はなぜ必要?)

【 貸借対照表に関連する記事 】

( 売掛金などの売上債権回転率・売上債権回転期間の計算式 )

( 棚卸商品など在庫回転期間、在庫回転率の計算式と計算方法 )

匠税理士事務所の経営支援サービス

匠税理士事務所では、

貸借対照表をより分かりやすくするためのオリジナル業績レポートや、

会社に利益・お金を残すための経営支援に力を入れております。

経営支援サービス詳細につきましては、

こちらよりご確認をお願いします。

最終更新日:平成28年1月8日

所属税理士や税理士事務所までのアクセスなどにつきましては、

以下のリンクよりTOPに移動の上、ご確認下さい。

税理士 世田谷区の匠税理士事務所HPへ

{kind=link}