建設業・建築業は限界利益率の改善で営業利益を最大化する

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営担当の税理士水野です。

建設業や建築業で会社経営者の方から

【 限界利益率を改善して黒字にしたい。 】

というご相談を頂きました。

そこで今回は、限界利益率の改善について

分かりやすく説明したいと思います。

建設業や建築業の限界利益・限界利益率とは

建設業の限界利益を分かりやすく解説しますと、

以下の算式にまとめることが出来ます。

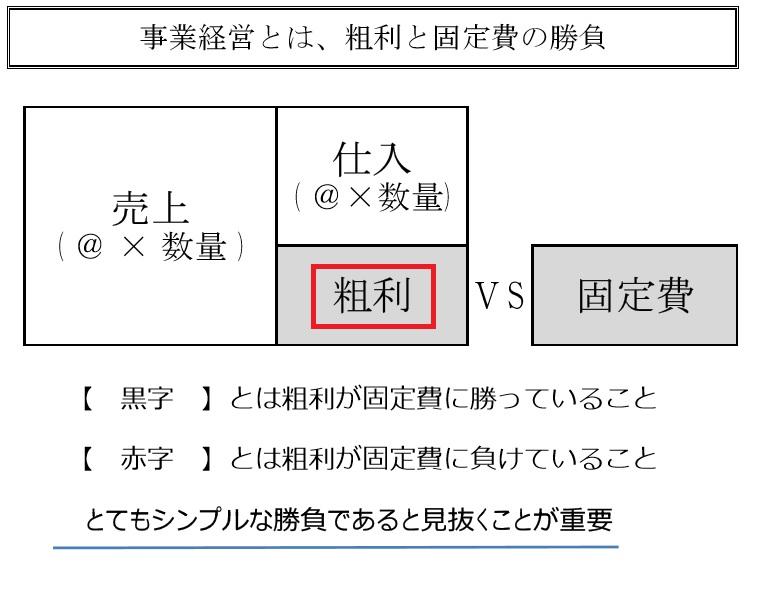

【 限界利益=売上-変動費 ( 材料仕入+外注費) 】更に限界利益率は、売上に占める限界利益の割合で、以下算式にて算出できます。

【 限界利益率 = (限界利益 / 売上高) × 100%】本来は上記に【 期首・期末の在庫である未成工事 】を加味しますが、今回は説明の都合上省略します。

限界利益 ≒ 一般の売上総利益・粗利のイメージで

粗利益は「売上高-売上原価」で計算されますが

限界利益は「売上高-変動費」で計算されます。

だから業種によっては結果として、

限界利益=粗利益となる会社も多くあり、

建設業も、限界利益=粗利と考えてよいでしょう。ちなみに会社の費用は、大きく変動費・固定費の

どちらかに分けられ、内容は以下の通りです。

① 変動費工事売上に比例して増減する費用であり

材料仕入・外注費・支払運賃などが挙げられます。

② 固定費工事売上に関係なく一定の費用であり、

家賃や保険料、リース料などが挙げられます。

営業利益が黒字・赤字は限界利益で8割決まる

営業利益は会社の本業での利益をいい、

金融機関等が融資で会社を評価する際に重視する

経営分析指標の一つです。

営業利益は、上記の限界利益(粗利)から会社維持費の固定費≒販売管理費を差し引いた利益です。

要約すると、売上から材料・外注費を引いた粗利から

人件費や家賃など会社維持費である固定費を除いた本業での稼ぎで、以下の算式で求められます。

【 営業利益 = 限界利益(粗利) ― 販売管理費 】営業利益が赤字の会社では、

営業利益= 粗利 < 販売管理費等の固定費 となり、

粗利が、固定費に負けている状態なので、

・粗利(売上と原価)を見直すのか、

・固定費(会社維持費)を見直すか

という話になります。

営業利益を最大化するには、

1 限界利益(粗利) の最大化 2 固定費(会社維持費)の最小化というシンプルな構図になります。

そして、2 固定費(会社維持費)の最小化は

やらないよりも絶対にやるべきですが、そんなにも無駄が多すぎる会社というのは中々ありません。

つまり、固定費削減には限度がありますので、

【 限界利益(粗利) の最大化 】が、

営業利益の最大化には不可欠なのです。

平均営業利益率でなく10%以上を目指すべき

建設業・建築業の平均の営業利益率は、

だいたい何%程なのでしょうか?

私はこれを出す意味はないと思います。

平均営業利益率が仮に2%程でこれに到達して、

3%でもおそらく経営は苦しいと思います。

営業利益率2%~3%の会社は、目の前の仕事・課題と資金繰りに追われることになり、

余裕がないため経営に幅がありません。

だから、ここを目指したしても意味がないので、

平均は意識する必要はないと考えます。

逆に目指すべきは、【 営業利益率で10% 】以上

営業利益率10%という強い会社は、 経営の【 考え方 】と【 発想力 】が全然違います。高い利益率の会社は、常に積極的で未来を見据えた長期的で攻めの経営をします。

弊所の建設業のお客様で営業利益率20%台の

驚異的な経営者の方がいらっしゃいます。

特徴的なのは、前年のうちに翌年の工事の受注が、概ね完了しており、期が始まる前に【黒字確定】

結果、金融機関もお金を積極的に融資しますし、

待遇もトップクラスのため、いい社員が集まり、

結果、いい仕事を行えてまた大型案件が受注できるという攻めの経営を毎期実現されています。

このように利益率が高ければ、販路拡大や隣接する事業など多角化など挑戦も行うことができます。

利益が出てるのでリスクをとり、仮に失敗しても、

節税対策と割り切れる。だから【強気で冷静】

この横綱相撲のような経営をするには、

本業の利益である【営業利益】が不可欠です。

だから、その源泉である限界利益(粗利) の最大化は、

絶対に取り組むべき課題なのです。

京セラの有名経営者である稲盛和夫さんが

塾長を務めていた経営塾である盛和塾でも、

どの業種も営業利益率10%を目標に掲げています。

これは利益率が10%を超えてくると、

見える世界が違ってくるとのこと。

上記のように短期的な視点ではなく、

長期的な視点が加わり、

将来を見越した攻めの視点が加わるという事です。

匠税理士事務所の建設業・建築業の経営支援

弊所では、限界利益率の改善を通じて、

営業利益を最大化する支援を行っています。

現役経営セミナー講師で世界4大会計事務所出身の税理士の

サービスや詳細等はこちらから【↓】

匠税理士事務所は、建設業や建築業の経営に

必要な全てがそろう会計事務所を目指してます。

匠税理士事務所は、建設業や建築業の経営に

必要な全てがそろう会計事務所を目指してます。

会計税務は当然ですが、社会保険・給与計算や、

建設業許可申請サービスもご用意致しております。

これは提携の人事労務の専門家の社会保険労務士、

許可申請専門家の行政書士とチームで対応します。

担当する税理士やサービス全般はこちら【↓】

工事納品トラブルや代金未回など法務も、

提携弁護士と連携し対応致しますし、

資金調達が必要な会社様には、

日本政策金融公庫や銀行・信用金庫など提携機関で

資金調達もサポートします。

各分野のスペシャリストが専門性を発揮することで

本業以外のこともしっかりと対応でき、

お客様が本業に集中できる環境作りを支援します。所属税理士・提携の専門家はこちらから【↓】

【→ 建設業に強い匠税理士事務所 】

経審のための建設業許可資格の申請代行

【→ 建設業許可の新規取得・申請代行 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する経営事項審査(経審)の制度

メリットとは?以外のお役立ち情報はこちら↓

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

一般許可・特定許可資格申請以外の建設業サービス

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業・建築業は限界利益率の改善で営業利益を最大化すべき!がお役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#建設業限界利益

#建築業限界利益

2025年6月の内容で記載しております。