建設業・建築業で特定建設業許可取得のため資本金増資方法

匠税理士事務所HPへご訪問ありがとうございます。

建設業支援を担当する税理士の水野です。

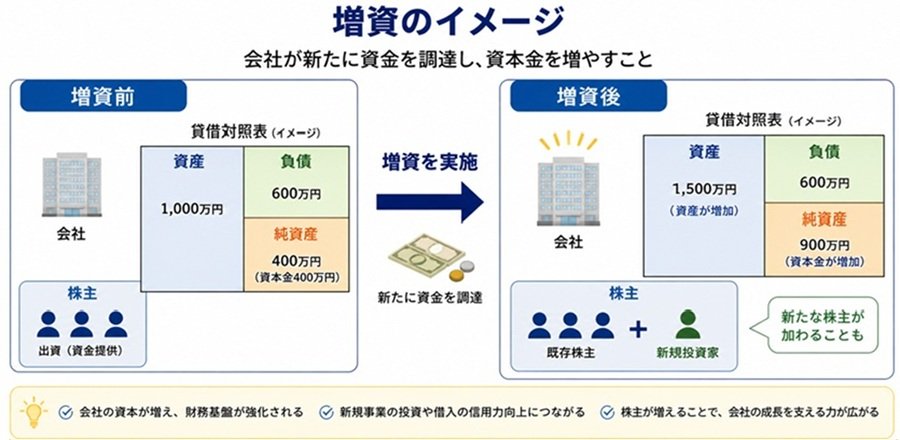

会社設立し起業した際に一般許可で事業を開始し、

5年程で多くの方が特定建設業許可を目指され、

【 増資 】を検討されますが、なぜでしょうか?

また、増資には様々な手法があり、通常の増資や

【 実際にお金を動かさずに 】、資本金だけ増やす特殊な増資方法もあり、結構活用されてます。

今回はこれら増資について説明したいと思います。

特定建設業許可を取得するためには、

以下のような要件を満たす必要がありますが、

特に重要な財務要件は以下のようになります。

①欠損額が資本金額の20%以下であること

②流動比率が75%以上

③資本金額が2,000万円以上④自己資本額(純資産計)が4,000万円以上

ちなみに特定建設業許可を取得で障壁になるのは、

上記③資本金額が2,000万円以上が一番多いです。そこで、資本金や自己資本が不足している場合に

【 増資 】が有効な対策となるのです。

特定建設業許可を目指す規模になると、

年商は3億円を超える規模になる事が多く、

社員さんや仕事を増やす必要が出てきますので、

資本金を増やす事は求人・採用や新規取引の際にも、【 信用力UP 】で有効に働くため、

シナジー効果を狙って、増資を決断されるといった建設業の経営者の方が多いのも事実です。

登記や異動届出書など増資に必要な手続き

一見、増資は難しそうな感じがしますが、

税理士と増資方法を決めてしまえば以外に簡単。

手続きもシンプルで、増資する場合の手続きは、

【 大きく以下2つの手続き 】が必要なだけです。

【1】増資に伴う登記手続き

【2】増資した旨を官公庁へ税務上の届出書提出

まず、法務局で【資本金の変更登記】が必要です。

株式会社は株式発行を株主総会・取締役会で決議し、

出資者から会社口座へ払込みを受けます。

(→お金を動かさない増資方法の時は不要です。 )その後、株主総会議事録・株主リスト・払込証明書・

資本金の額の計上に関する証明書などを添付し、

原則、効力発生日から2週間内に登記申請します。

次に、税務上は資本金の額が変わるため、

税務署へ「異動届出書」を提出します。

あわせて、都道府県税事務所や市区町村にも

異動届出書を提出します。

添付書類で変更後の登記事項証明書(謄本)の写しを

求められることがあります。

これらは全て司法書士と税理士で代行が可能で

社長は資本金額と増資方法を決めれば大丈夫です。

特定建設業許可の取得になぜ増資が必要か

特定建設業許可において、会社の財務的な安定性が重視されます。

その理由は、元請で大規模工事を管理する立場上、

下請業者への支払能力や事業継続性という

【信頼】が求められるためです。

求人・採用や新規取引の際にも相手先の資本金が

多ければ多い程、信頼性が増すのは明らかですね。

しかし、増資をしようとすると

社長の自己資金がそんなに沢山ないといった場合、

そのままでは許可要件を満たせません。

資本金はいくらまで増資すべきか

特定建設業許可取得の際に障壁となるのは、

財務要件4つのうち以下【1】と【2】です。

【1】 資本金 2,000万円以上

【2】 自己資本 4,000万円以上

【3】 欠損比率 20%以下

【4】 流動比率 75%以上

上記【2】の自己資本4,000万円以上ですが、

【 資本金=自己資本 】ではありません。

自己資本とは、会社が自分で持っているお金であり、

銀行などから借りたお金と違い返済が不要です。

イメージとしては、資本金や会社がこれまで稼いだ利益の合計が自己資本にあたります。

自己資本が多ければ多い会社ほど、

会社経営が安定していると見られます。

そのため、自己資本4,000万という高いハードルが、特定建設業許可取得では課されています。

仮に、資本金500万の会社が、自己資本4,000万のクリアでは以下のようになります。

4,000万≦【資本金500万 + 獲得利益3,500万】

決算書上ではこれまで獲得した利益は、

【 利益剰余金 】という項目に表示されています。

上記の自己資本が4,000万円以上あるなら、

残り資本金が2,000万円以上でしたら、

特定建設業許可の財務要件はクリアできます。

それでは資本金は2,000万円以上なら、

資本金はいくらでもよいのでしょうか?

ここに税務上の落とし穴があります。

増資で気を付けたい追徴税額等の税務リスク

税務上は資本金は大きく以下の3つがポイントです。

【1】資本金1000万円以上

消費税が免税ではなくなってしまい、

申告・納税義務がある消費税課税事業者となります。

起業時は資本金1,000万未満がおススメですが、

特定建設業許可を狙う会社規模だと、

2年前の課税売上が1,000万超がほとんどですので、そもそも消費税課税事業者であるため、

ここはポイントにはなりません。

【2】増資するなら資本金3000万以下

資本金は2,000万円以上ならいくらでもよい?

そうではありません。

大きな設備投資をした場合に、買った金額の7%分を

控除できる中小企業投資促進税制の税額控除は、

資本金の額もしくは出資金の額が3,000万円以下の法人に限定されています。

もし、資本金4,000万円にしてしまうと、

税額控除が利用できない会社になってしまいます。

仮に1,000万の設備投資をして、

中小企業投資促進税制の税額控除で7%控除すると

税額で70万円以上(法人税・地方法人税・住民税)が、

節税できるため、効果抜群の節税対策です。

これが利用できなくなるのは痛手ですし、

補助金制度も3,000万が基準のケースが多いです。

【3】資本金が1億円超

資本金を1億円超にしてしまうと、

外形標準課税の対象になったり、

中小企業の軽減税率が使えないなど

税務的には中小企業の優遇が使えなくなるため、

税負担が増える展開となります。

【 匠税理士事務所おススメの資本金額 】

弊所では特定建設業許可を狙う会社様の増資では、

資本金3,000万円以下である資本金2,500万円を

おススメしております。

理由としては、税額控除など税務的なメリットや、

補助金・助成金などの支援制度のメリットなどを

【 最大化 】できるためです。

増資にはどんなやり方がある? 増資方法とは

それでは、資本金や純資産を増やすために

どのような手法で増資すべきなのでしょうか?

増資には主に以下の方法があります。

【 1 】第三者割当増資新たに出資者を募り、資金を受け入れる方法です。

資金調達として有効ですが、株主構成が変わるため、

経営へ口出しなど問題がありおススメできません。

【 2 】社長など既存株主からの追加出資

既存株主が追加で出資する方法です。

経営を維持しやすく、比較的スムーズにできます。

こちらが最も一般的な増資の手法となり、

社長に個人で資金があれば問題ありませんが、

社長の自己資金がそんなに沢山ないという場合は、

会社から社長に資金を貸し付けて増資をすると、

役員貸付金勘定が増える事で、金融機関の融資ではマイナスになりますし、

会社は社長から利息をもらう必要が出てくるため、余計な税金が生じることもあります。

【 3 】役員借入金の資本組入(DES)

会社が役員から借りている資金を、

資本金勘定に振り替える方法です。

役員借入金の資本組入(DES)の方法は、

2,000万要件のため資本金を増やす必要があり、

更に【自己資本4,000万円以上】の要件を何とかして満たす必要がある時に使います。

この方法だと会計上、負債を資本に振り替える事で

【資本金・純資産】ともに増やせるからです。

ただ役員借入金がない場合には、

選択肢として消えてしまいますので、

全社に効果的な手法ではありません。

【 4 】利益剰余金の資本組み入れ

利益剰余金の資本組み入れとは、

会社がこれまでに獲得して内部に留保・蓄積してきた利益である(利益剰余金)を、

資本金や資本準備金に振り替えることを指します。

現金が動くわけではなく、会計上の区分変更です。

利益剰余金が多い黒字経営の会社では、

特段、社長個人からの追加出資することなく、増資が行えるため、実務では大変効果的な手法です。

会計上計上する仕訳のイメージ

利益剰余金 100万円 / 資本金 100万円

確定決算での利益剰余金を用いて増資するため、

利益剰余金を用いて増資するのを見越して、

倒産防や保険解約、消費税の未払計上をしないなど

特定建設業許可取得を見越した必要な利益剰余金を

シミュレーションなどのコントロールが重要です。

許可取得ができれば大型案件の元請けになる事で、

更に大きな利益を上げられる会社になるため、

事業の成長速度は格段に増す場合が多いです。

利益剰余金の資本組み入れでの無償増資とは

特定建設業許可取得で最も実務で多く用いるのは、

利益剰余金の資本組み入れです。

社長など既存株主の追加出資で500万→2,000万に

1,500万を追加でポンと出せる方は少ないですし、

社長の個人資金で1,500万貯めるためには、

役員給与として支給した際に個人所得税・住民税や、

社会保険料を支払って貯める必要がありますので、

時間がかかるのも事実です。

社長の個人資金は用途も自由なため最後の切り札で

出来る限り最後まで残しておきたいのが本音。

そこで、利益剰余金の資本組み入れが用いられます。

増資後の特定建設業許可取得の手続き

増資を行った後は、以下の手続きが必要です。

【 1 】株主総会の決議

【 2 】法務局での登記変更

【 3 】税務署への届出

【 4 】決算書への反映

その後、要件を満たした状態を確認した上で

万全の態勢で特定建設業許可の申請を行います。

匠税理士事務所は建設業や建築業に詳しい税理士と行政書士が連携し特定建設業許可を担当します。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

建設業の方向け匠税理士事務所のご案内【↓】

建設業の方向けの起業支援サービス【↓】

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外のお役立ち情報 【↓】

【 建設業や建築業の経営ノウハウを掲載中 !】利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保に他社と違い強靭な販路が必要! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

一般許可・特定許可以外の人気記事を全て収録 ↓