建設業で赤字工事の原価率悪化など原因分析と対策

匠税理士事務所HPへご訪問ありがとうございます。

建設業支援を担当する税理士の水野です。

【 赤字工事の見抜き方と対応策について 】 【 経営改善のため簡単に説明してほしい。 】という経営相談のご要望を頂きましたので、

今回はこちらについて取り上げます。

建設業において赤字工事を見抜けるかどうかは、

会社の利益体質を左右する最重要ポイントです。

優秀な経営者は工事の【量】(売上高)ではなく、

工事の利益【質】を重視します。

赤字工事を回避するために重要な考え方

優秀な社長ほど積算などによる見積もりで

【予想粗利】をしっかりと確保し、

現場管理も徹底することで、当初の予想粗利に近い【 粗利 】を確保します。

結論、赤字工事を回避するためには

「完成してからでは遅い」ため、

進行中に兆候を数値で捉える仕組みが必要です。

以下では、建設業の現場で実務的に使える形で、

赤字工事のパターンとチェック事項を整理します。

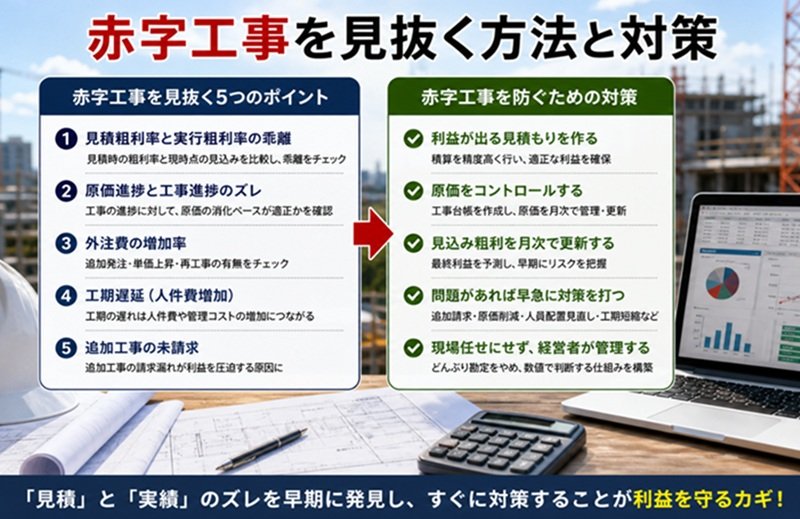

赤字工事のよくある5つのケースと事例

まず前提として、

赤字工事はほぼ次のケースに収まります。

- 【1】見積が甘い(安く取りすぎ)

- 【2】外注費が想定より増加

- 【3】工期遅延による人件費増加

- 【4】追加工事の未請求

- 【5】原価管理ができていない

つまり、「ズレ」が放置されると赤字化します。

逆に優秀な経営者はこのズレが少なく、 【 ズレ 】が生じた際の補正も早いのが特徴です。

赤字工事を見抜く5つのチェックポイント

事業の黒字・赤字を分けるのは【 粗利 】が全てと

言っても過言ではないほど、粗利確保は重要です。

- 見積時の粗利率:20%

- 現時点の見込み粗利率:10%

例:

この時点で危険信号です。

早々に改善策を講じなければ、

一生懸命働いているのにお金が増えるどころか

減るという最悪の事態が想定されるため、

早急な立て直しが求められます。

立て直しに王道はなく、以下の2つが軸となります。

- 【1】見積原価と実績原価を比較

- 【2】月次で更新し乖離を常に把握

【 利益を守る感覚 】が重要となります。

【 正常な状態 】

- 工事進捗50% → 予算原価50%を消化

【 異常な状態 】

- 工事進捗50% → 予算原価70%を消化

この場合、すでに原価を使いすぎており、

赤字工事の可能性が高まっています。

原価増加の原因を早期に確認して、

原価削減か売価補正の交渉かといった対策を

経営者が迅速に講じる必要があります。

この立て直しが遅いと赤字工事になります。

建設業は「外注費で崩れる」と言われるほど、

売上に占める外注費の割合が大きい業種です。

次のポイントを中心にチェックすると効果的です。

- A:追加発注の理由

- B:単価上昇の有無

- C:再工事の有無

工期が延びると以下の理由で固定費が増加します。

- ・現場滞在日数の増加

- ・職人の手待ち時間

- ・管理コストの増加

これは利益をじわじわ削るタイプのコストです。

外注費のように一見大きな支払いではないため、

大したことではないと誤認しがちですが、

積み重なると大きな金額となるため、

早いうちに対策を講じる必要があります。

お客様から当初の依頼にない工事を追加で請け、

売価でもお互いに合意していたのに、

しっかりと経理担当者に伝わっていないため、

【 追加工事の未請求 】となる事があります。

支払う側は、通常こちらから請求しない限り

進んでお金を払いません。

半年後に気が付くと「なぜ今さら...」という展開になりかねません。

請求書の出し忘れなんてありえないでしょ・・・

と思われがちですが、意外にあり得ます。

追加工事の未請求が起きやすい原因- 【1】見口頭指示のみで書面が残っていない

- 【2】見見積未提出・見積書の提出漏れ

税理士事務所で案件毎の粗利率を検証していれば、

最終的なストッパーとして機能しますが、

建設業特化型の税理士でなければ、

普通はここまでは対応しません。

そのため、社内でのけん制機能が求められます。

【1】積算等で利益を守る見積もり作り

【2】売価で原価が収まるように管理する

【3】想定外の事態に対し迅速に補正する

これら3つが建設業・建築業でで赤字工事を防ぐための基本軸となります。

上記【1】の「積算などで利益が出るしっかりとした見積もりを作る」ことの重要性につきましては、

以前に「建設業・建築業で会社の利益を最大化する売価経営戦略とは」でまとめていますので、

下記のリンクより詳細はご参照下さい。【↓】

【→ 建設業・建築業で会社の利益を最大化する売価経営戦略とは】

原価管理には工事台帳作成が不可欠です。

ただ、クラウド会計や原価管理ソフトなど

形式にこだわる必要はありません。

エクセルや紙でも問題がなく、

経営者がわかりやすく続けれる方法がベストです。

最低限、次の項目が記載されていれば十分です。

- 【1】請負金額

- 【2】見積原価

- 【3】実績原価

- 【4】進捗率

- 【5】粗利

そして、毎月月次で見込粗利の更新が重要です。

項目を増やしすぎると管理が雑になり続きません。

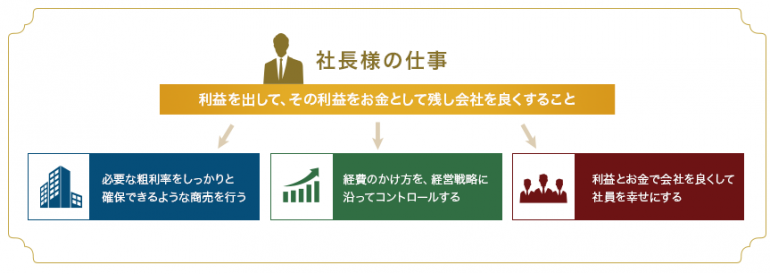

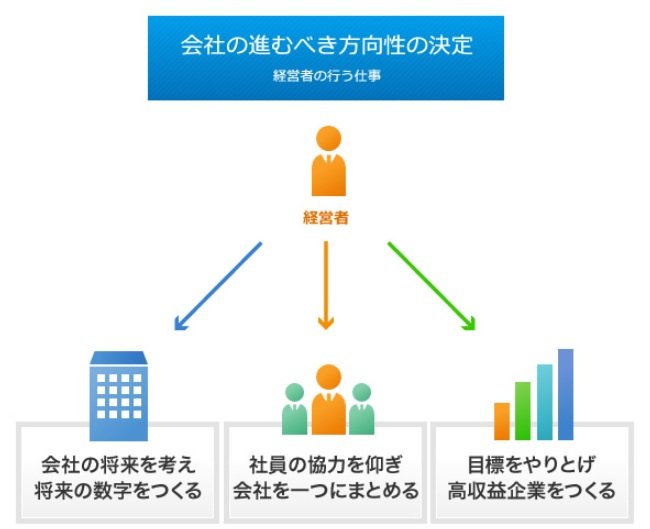

経営をする人=経営者であって、 経理をする人=経理担当者ではありません。経営者が意思決定に必要な情報に絞った上で

マメに管理することがポイントです。

補正には毎月、最終利益予測を出すしかありません。

毎月「最終利益予測」を出すことで、

このままで良いのか、

ダメなのかを確認できるようになります。

赤字予測時の即アクション例

- 追加請求の交渉

- 原価削減(外注見直し)

- 人員配置の変更

- 工期短縮の検討

つまり、「気づいた時に動く」ことがすべてです。

経営者は「マメ」で「せっかち」な方が多いのは、

この管理業務でそれが求められるからでしょう。

工事が完成した後に、最終利益が黒字か赤字か

初めてわかるような状態は、

非常に危険な「賭け取引」と言わざるを得ません。

- ・どんぶり勘定

- ・現場任せ

- ・原価を月次で見ていない

- ・完成してから気づく

この状態では赤字工事が量産されてしまいます。

赤字工事を見抜く本質は非常にシンプルです。

「見積」と「実績」のズレを早期に発見すること

特に重要なのは次の2つです。

- 原価進捗 vs 工事進捗

- 見込み粗利の月次更新

これらを仕組みとして定着させることで、

建設業における赤字工事を大幅に減らし、

安定した利益体質の会社づくりにつながります。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。【↓】

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外のお役立ち情報 【↓】

【 建設業や建築業の経営ノウハウを掲載中 !】利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保に他社と違い強靭な販路が必要! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

一般許可・特定許可以外の人気記事を全て収録 ↓

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

【→ 品川区の税理士は匠税理士事務所】

◇特定建設業許可申請の代行サービス

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

一般許可・特定許可申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

一般許可・特定の違い以外の起業・法人化支援

建設業・建築業で粗利率を改善するまで

資金確保などを支援するための

創業融資サービスはこちらから確認下さい。

【 → 税理士による創業融資】

補助金・助成金などにも対応で経営改善する

起業・創業支援はこちらから確認下さい。

【 → 東京都で税理士の起業創業支援】

個人で独立開業した建設業で粗利確保後に

会社にする法人化はこちらからご確認下さい。

建設業経営お役立ち情報館はこちら【↓】

建設業で赤字工事の原価率悪化など原因分析と対策は2026年5月の内容で記載してます。

建設業で赤字工事の原価率悪化など原因分析と対策を最後までご覧頂きありがとうございました。

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#赤字工事対策

#赤字工事原因分析