2018年02月 匠よりお知らせ

建築士・設計事務所に強い税理士・会計事務所は匠税理士事務所 (18/02/21)

匠税理士事務所へご訪問ありがとうございます。

はじめまして。 建築業担当の税理士 水野です。

【 建築士・設計事務所に強い税理士を探している。】というご相談を経営者の方々から頂きます。

建築・設計業は次のような特徴がある業界ですので、

建築設計業に強い税理士は次の専門性が必要です。

【・】工事進行基準・工事完成基準など建築会計知識

【・】利益改善など高度な経営コンサルティング力

【・】キャッシュフロ-改善・資金調達など財務分析

これらの専門性が必要になるのは、建築・設計業界は

次のような事業上の特徴があるからです。

建築士・設計事務所の経営と会計事務所選び

建築士・設計事務所の経営ポイントと特徴

建築士・設計事務所の特徴は、

仕入などがないため在庫を持たなくて良い反面、

高い専門性を有する人材がサービスの源になり、

この人材の確保が、非常に重要になります。

建築設計・監理などの業務は専門性・想像力など

知的サービスで、【 高い利益率 】はありますが、

高度な人材を要するため人件費が高くなり、

人が多いと赤字体質になる可能性もある事業です。

また、案件着手~納品までが長期にわたり、

工事代金の入金に至るまでの期間を考えると、

多めの運転資金を用意し安全経営が求められる

【 資金繰りが難しい 】業種でもあります。

建築士・設計事務所に強い会計事務所選び

建築設計・監理など建築士・設計事務所での

税務会計が難しく、技術が求められるのは、

案件が長期に及ぶことによる収益の計上時期と

決算の利益予測・毎月の利益把握が難しいためです。

こうしたノウハウがない場合は、利益予測を誤り、

節税対策などが効果的に行えなかったり、

資金調達にふさわしくない決算書、

業績が見えない経営になることもありえます。

大型案件を受注される建設業のお客様は、

銀行との良好な関係が、必須となります。

この良好な関係に正確な試算表が必要ですが、

これには高い専門性と人材が必要となります。

弊所では黒字戦略とキャッシュストック経営を軸に

お客様の会社に【利益とお金を残す事】に特化した

サービスが特徴の事務所です。

所属税理士・サービスはこちらを確認下さい。【↓】

建築士・設計事務所に強い税理士・会計事務所

弊所は資金調達で業界トップクラスの実績があり、

金融機関を意識した決算対応が可能です。

適正な業績把握は、経営・融資に必須ですが、

この技術がある会計事務所は少ないのが現状です。

匠税理事務所は、人の質にこだわることで

これを可能にしております。

東京商工会議所で経営セミナー講師を務める

世界4大会計事務所出身の税理士が、

経営コンサルティングや納税予測・高度な専門性を 活かしたサービスを提供します。

税務会計以外にも、建設業では、

一案件当たりの取引金額が大きい事もあり、

納品トラブルなど影響も大きくなるため弁護士の

契約書レビュー・作成なども提案致しております。

また従業員さんの怪我の際には、

社会保険労務士と連携し、各給付金も提案します。

税務会計以外にも、本業に集中して頂けるよう

【 建築設計に必要な全てがある会計事務所 】を理念に各業界TOPレベルの専門家と提携してます。

上場企業の税務申告を担当した税理士も所属し、

規模も年商2,000万~10億まで対応が可能です。

税理士・提携専門家など事務所概要はこちら【↓】

建築・設計業の法人のお客様 税理士変更

建築業や設計業は、一取引当たりの金額が大きく、

ハイリスク・ハイリターンな特性の事業です。

そのため、【お金との付き合い方】や、

【利益が出る仕組み】など経営手腕も重要です。

匠税理士事務所では、お客様に、

【 お金 】と【 利益 】が残るように、会計を活用した経営コンサルティングを通じ、

経営サポートを行います。

◇法人のお客様向けサービス

会計や経理アウトソーシングから経営支援など

コンサルティングサービスはこちらから【↓】

【 → 法人のお客様サービス一覧 】

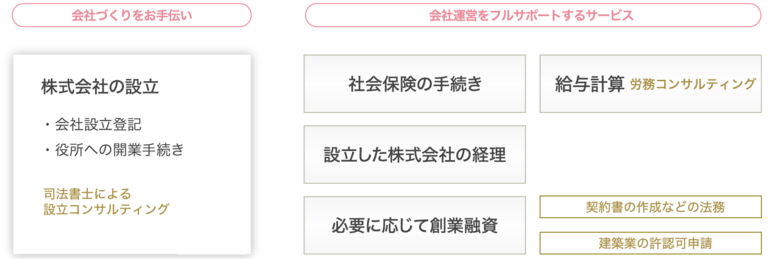

建築士・設計事務所の会社設立・創業融資など起業支援

◇会社の設立サービス

これから法人で建築士・設計事務所を立ち上げたい

お客様向け株式会社など設立代行サービスです。

1回の面談で今後の事業の方向性や社名、

決算時期や資本金などをヒアリングし、

登記までを代行するサービスとなります。

社名をお決め頂き、一度打ち合わせで、

起業専門の税理士と司法書士が会社設立します。

会社設立後の会計代行や建築士・設計事務所向け

経営支援も充実しております。

会社設立とその後の経理サービスはこちら【↓】

◇創業融資支援サービス

創業融資をご検討されている方は、

日本政策金融公庫や金融機関と連携した

創業融資支援サービスを提供しております。

創業計画書の作成サポートから当日の融資面談の

リハーサル・立ち合いなどサポートが特徴です。

起業資金の調達支援サービスはこちら【↓】

建築士・設計業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建築士・設計業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建築士・設計業向けサービス

匠税理士事務所では、建築士や設計業のお客様が

多くいらっしゃるため建築士や設計業の税務知識や

経営コンサルティングなどに強みがあります。

特定建設業許可・一般許可取得申請代行から

建築業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建築士・設計事務所に強い税理士・会計事務所は匠税理士事務所の記事が役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建築士税理士

#設計事務所税理士

2018年02月 匠よりお知らせ

ボーナス・賞与の支払時期と決算で経費・損金にするポイント (18/02/20)

匠税理士事務所へご訪問ありがとうございます。

税務調査支援担当の税理士の水野です。

経営者にとってもボーナスはとても重要です。

なぜなら、経営者は利益を確保し、

【 社員一丸で稼いだ利益を、社員に還元するという利益配分感覚が求められるからです。】

この感覚を持ち合わせていないと、 人材不足の時代には社員の流出につながり、 これはお客様満足度の低下から顧客流出、 売上低下という悪循環につながります。業績のいい会社は、利益率と配分割合が高いため

社員の定着率がよく、結果として好調な業績が

長期的に続いている傾向があります。

逆に稼いだ利益を配分しないと、

半年間など短期手には問題ないのですが、

中長期的には社員の退職率が上がり、

業績が悪化するということが出てきます。

税務的にも決算ボーナス・賞与は上手に活用

今期業績が好調な会社は、上記のような理由から、

ボーナス・賞与を検討すべきでしょう。

特に黒字の会社の実効税率は約30%程ですので、

1,000,000円のボーナスを支給しても、

約300,000円は節税できます。

結果として実質は700,000円の負担になります。

赤字の会社は、節税という視点はありませんから、

1,000,000円が負担となってきます。

このようなことからも黒字企業ではボーナスを

税務的に節税対策でも支給されることが多いです。

しかし、このボーナスの損金算入時期を

的確に理解しないと税金にも影響を与えます。

そこで今回はボーナスを支払った場合の

損金算入時期について記載します。

ボーナス・賞与の損金算入時期に関する規定

法人が使用人に対して支給する賞与の額は、

次に掲げる賞与の区分に応じ、

それぞれ次の事業年度の損金の額に算入します。

なお、使用人に対して支給する賞与額は、

使用人兼務役員に対し支給の賞与のうち使用人の

職務に対応する部分の金額が含まれます。

(1)労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額が通知されているもので、

かつ、支給予定日又はその通知した日の属する

事業年度に、損金経理したものに限る。)

支給予定日又はその通知をした日のいずれか

遅い日の属する事業年度

(2)次に掲げる要件のすべてを満たす賞与

(2)次に掲げる要件のすべてを満たす賞与

使用人に支給額の通知をした日の属する事業年度

イ 支給額を各人別にかつ、同時期に支給を受ける

すべての使用人に対して通知をしていること。

(注1) 法人が支給日に在職する使用人のみに

賞与支給する場合の支給額通知は、

ここでいう「通知」には該当しません。

(注2) 法人が、使用人に対する賞与支給につき、

パートタイマー又は臨時雇い等で雇用している者

(雇用関係が継続的なものであって、他の使用人と

同様に賞与支給の対象としている者を除く。)と

その他の使用人を区分している場合には、

その区分ごとに支給額の通知を行ったかどうかを

判定することができます。

ロ イの通知した金額を通知した全ての使用人に

通知した日の属する事業年度終了の日の翌日から

1か月以内に支払っていること。

ハ その支給額につきイの通知をした日の属する

事業年度において損金経理をしていること。

(3)上記(1)及び(2)に掲げる賞与以外の賞与その支払をした日の属する事業年度

(根拠規定: 法令72の3、法基通9-2-43~44)

上記をしっかりと理解していないと、

予想税額より大きい事態になりかねませんので、

特にボーナスの支給時期と決算期が近い

12月決算法人は注意が必要です。

また、税務調査で余計なトラブルにならないよう

決算日までボーナス・賞与支払いを完了しましょう。

目黒区自由が丘の匠税理士事務所について

匠税理士事務所は、目黒区や世田谷区、品川区で

会社設立など起業支援から経営支援や、

税務コンサルティングに力を入れる会計事務所です。

賞与規定や会社の人事労務ルールの就業規則作成も

提携社会保険労務士と連携し対応しております。

匠税理士事務所の税理士やサービスは、

こちらでご確認をお願いします。【↓】

【→ 品川区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 品川区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

ボーナス・賞与の支払時期と決算で経費・損金にするポイントは2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#ボーナス経費

#賞与経費

2018年02月 匠よりお知らせ

株式会社を作ったら税金はいつ・いくら支払う?税率・計算方法は? (18/02/15)

起業と黒字戦略の匠税理士事務所WEBサイトへのご訪問ありがとうございます。

会社設立を担当する税理士水野です。

2025年2月の内容で株式会社を作った場合に、

【 どのような税金をいつ頃・いくら支払うか?】についてまとめました。

経営者として最低限の抑えておきたい税金項目と、

それぞれの税目別税率を分かりやすく解説します。

株式会社を作ったら、知っておきたい税金の基礎知識!

株式会社を作ったら、どんな税金がかかるのか?

会社を始めたばかりだと、どの税金をいつ支払うか分からず資金で心配です。

税金について最低限の基礎知識があれば、

事前にお金を準備できて安心して経営ができます。

ここでは、どんな時に、どの位の税金を支払うのか、大まかな税金の基礎知識を解説します。

【 目次 】

1. 利益にかかる【法人税・事業税・住民税】

2. 売り上げに対してかかる【 消費税 】

3. 外注や給与に対する【 源泉所得税 】

4. 契約書や領収書に対する【 印紙税 】

利益にかかる税金 法人税・事業税・住民税とは

決算完了後に税務申告を行って、決算から2月以内に会社の儲けに対する税金を支払います。

例えば12月決算の会社なら、2月末が納期限です。

そして税金には大きく分けて、

【 国に対する法人税や消費税(一部地方分あり)】と

【 地方に対する住民税・事業税】の2種類があり、

いずれも金融機関や郵便局で納付が可能です。

(一部の税目は、クレジットカード納付も可能)

税金はいくら?どれ位の税率で計算方法は?

【 決算ではいくら税金を納めるのでしょう? 】

会社の税金は、一年間の売上や経費を帳簿につけて利益を計算して、その利益に税率をかけます。

簡便的に、税金は

【 儲けに約30%かかる!! 】

が結論です。

それでは、なぜ【概ね30%の税率になるのか?】

一つ一つ見ていきましょう。

法人税の税率は、どれくらい?

国税庁HPより

会社に関する税金で主なものとしては、

会社利益に対してかかってくる法人税があります。

法人税申告期限は事業年終了日から2か月以内です。

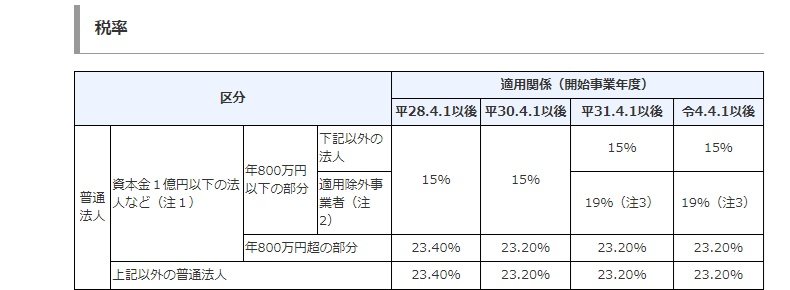

法人税は、会社の所得(利益)や資本金などの条件で税率は変わりますが、中小企業であれば

所得800万円以下は法人税は【15%】となり、

800万円超の部分は、【23.2%】となります。

例えば利益が1,000万円なら、

800万×15% + (1,000万-800万)×23.2%です。

法人税は、別表という税務署が定めた形式による法人税の計算書類と決算書、勘定科目内訳書、適用額明細書、株主資本等計算書、固定資産台帳、概況書など添付して提出する必要があります。

会社設立後は、このような書類を必ず作成し毎年税務署に提出する必要があります。

事業税の税率とその計算方法は

事業税も利益に対してかかる税金です。

法人事業税・特別法人事業税を事業税といいます。

税率は都道府県によって多少の違いがあります。

資本金や所得(利益)に応じ軽減税率等もありますが

原則として、

400万以下は3.5%、400万超800万以下は5.3%

800万円を超える部分は、7.0%となります。

特別法人事業税の税率は、法人の種類により異なり、

資本金1億円以下の普通法人などの基準法人所得割額の税率は37%です。

法人住民税の税率とその計算方法

法人住民税は、儲けに対してかかるものと、

均等割りがあります。

儲けに対しては「法人税割」がかかり、

儲けと関係なく会社規模で「均等割」がかかり、

それらの合計額が法人住民税となります。

均等割りは資本金・従業員数で決められているため、

赤字でもかかりますのでチェックしましょう。

例えば東京23区内に事務所があり、資本金1,000万以下かつ従業員50人以下は、法人住民税の均等割は、7万円です。

計算方法は、法人税額に対して、

税率をかけ住民税を計算するのがポイントです。

税率は17.3%と考えてください。

(地方法人税:10.3% 法人税割7.0%)

これらをまとめた実効税率は?

これらをまとめると、東京23区に所在する資本金1億円以下の中小企業の場合の標準税率のケースだと

【 実効税率 】は、以下算式で求めます。 【↓】

法人税率×(1+住民税率+事業税率)/(1+事業税率)

簡便的に、税金は

【 儲けに約30%かかる! 】

と考えておきましょう。

会社の法人税率は国際競争力UPと国内へ企業誘致のため税率は下げる傾向にあります。

会社の法人税率は国際競争力UPと国内へ企業誘致のため税率は下げる傾向にあります。

売り上げに対してかかる消費税

その他に売上に関しては、消費税を納めます。

インボイス改正や2割特例など最新情報を

以前記載した別の記事でご確認ください。

◆ 会社設立と消費税

会社で払う税金の印紙税・源泉所得税とは

印紙税とは何か、どんな税金か

領収書や契約書を作成したら印紙を印紙税は、領収書や契約書などを作成したとき、書類に収入印紙を貼りつけて税金を納めます。

収入印紙は、コンビニや郵便局で手に入ります。

ポピュラーな領収書の印紙をご紹介します。

印紙税は、契約書等の内容・金額で決められた

金額の印紙を貼りつけます。

貼り忘れの税務調査指摘で罰金がかかります。

契約書等を作成後、印紙を貼る習慣が大切です。

印紙税が幾らになるか個別の例は、国税庁のこちらが分かりやすいので記載します。

◆ 印紙税の金額一覧

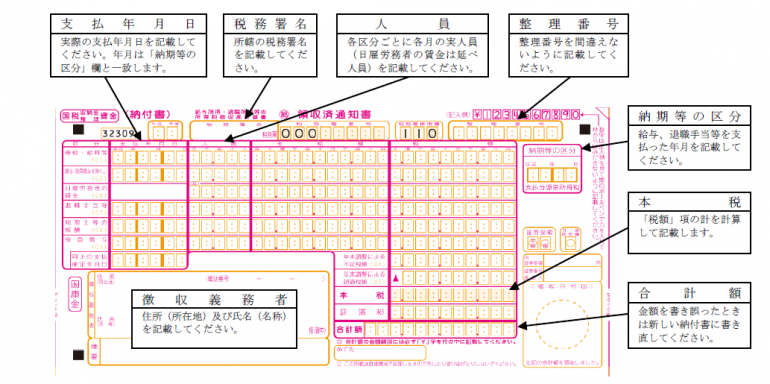

給与や外注費支払いの源泉所得税とは

一日遅れただけでも罰金がかかる税金

従業員さんや役員さんに給与を支払うときや、

個人の外注さんに作業費を支払うときには、

給与・作業費から源泉所得税を差し引いて、

国に納めなければなりません。

この源泉所得税の金額を計算して、

自分で納付書を作って納めます。

従業員さんへの給与の源泉税 ⇒ 常時9人以下までは

半年に1回(届出必要)又は毎月か選択できます。

個人の外注の作業費の源泉税→毎月納めます。

怖いのが一日でも遅れると、罰金がかかりますので源泉所得税は注意です。

税額も外注費と連動して増えますので、支払い忘れによるペナルティも大きくなりがちで要注意です!

震災で復興税というものがかかりますので、こちらも合わせて確認しましょう。

◆ 外注と給与の源泉所得税

会社を設立した場合の税金のまとめ

法人税や事業税などの税金には、税率・各種控除など毎年税法の改正が入ります。

会社として常に新しい税務情報が入手できるような<環境にあることも大切となります。税改正に遅れることのないように注意しましょう。

なお、法人税では毎月帳簿作成を基に決算を行い、計算書類(別表)・決算書(注記なども含む)、勘定科目内訳書、適用額明細(措置法を使う場合のみ)、株主資本等計算書、固定資産台帳、事業概況書などを提出します。こちらも忘れずに税務申告しましょう。

各制度では法律で定める所定書類の添付が無いと特例の適用を受けられないものもあり要注意です。

◆ 会社設立情報館

第1回 会社や法人を作るには?株式会社と合同会社の作り方とは

第2回 株式会社・合同会社の会社設立や法人を立ち上げて作る費用

第3回 会社・法人を立ち上げるには?会社や法人の立ち上げ方とは

第4回 株式会社や合同会社の会社設立・法人設立までの流れと手順

第5回 会社で起業、事業を創る・建てる・起こすまでの流れと手順

匠税理士事務所の起業・会社設立支援

◆ 所属税理士やサービスはこちらを確認下さい。

◆ 創業融資サービスはこちらから確認下さい。

◆ 株式会社・合同会社など作るための会社設立

◆ 個人から会社を作って節税対策など人化・法人成りはこちらからご確認下さい。

◆ 起業支援サービス

設立済み法人のお客様

東京都で税理士の起業支援

個人事業のお客様

個人起業支援サービス

匠税理士事務所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で起業資金調達・創業融資を行う会計事務所です。お気軽にご相談下さい。

執筆者・文責:税理士 水野智史

#会社税金

#会社税率とその計算方法

2018年02月 匠よりお知らせ

宇奈根や喜多見など世田谷近くの会計事務所は匠税理士事務所 (18/02/12)

匠税理士事務所は、宇奈根・喜多見など世田谷で、

【起業支援】と【経営支援】を行う事務所です。

これまで創業融資から会社設立などの起業支援や、

世界4大会計事務所出身の税理士を軸に 世田谷産業振興公社で経営セミナー講師を務めるなど経営支援で多くのノウハウを有しております。

匠税理士事務所のサービス内容・会社概要や、

所属税理士はこちらでご確認下さい。

宇奈根や喜多見の方で確定申告や経理代行も

承っております。お気軽にご相談下さい。

宇奈根や喜多見などの会社設立や起業支援

宇奈根や喜多見など世田谷地区で

これから会社設立をご検討されている方に向けて、

株式会社や合同会社の会社設立代行も承ってます。

【 起業に必要なすべてがある事務所 】を起業支援の軸としております。

宇奈根や喜多見担当の税理士・専門家はこちら

【 → 起業と黒字戦略の匠税理士事務所 】

宇奈根や喜多見での株式会社・合同会社など

会社設立代行に関するサービスにつきましては、

こちらからご確認をお願いします。【↓】

宇奈根や喜多見で創業融資による創業支援

創業支援に強い匠税理士事務所では、

宇奈根や喜多見など世田谷で起業に伴う

資金調達も対応しております。

日本政策金融公庫・各種金融機関と連携した

創業支援詳細はこちらからご覧下さい。【↓】

【 →世田谷区の創業融資・資金調達 】

宇奈根や喜多見の株式会社・合同会社の

会社設立や独立開業後の会計経理や、

決算確定申告の代行から節税対策は勿論、

中小企業診断士による補助金申請代行や、

社会保険労務士による助成金対応などの

創業支援も充実しております。

匠税理士事務所の創業支援はこちらから【↓】

【 → 世田谷区など東京都の創業・起業支援は匠税理士 】

(税理士は宇奈根や喜多見など世田谷全域対応)

宇奈根や喜多見で経理会計・確定申告・法人化

宇奈根や喜多見で経理や会計のサポートも承ってます。

会計はアウトソーシングし本業に集中したい方や、

利益が出たので節税対策や法人化を検討中の方に

以下のサービスラインをご用意しております。

【 会社様・法人様向けサービスライン 】会計や経理の代行から決算申告、経営支援など

サービス詳細はこちらからご確認下さい。

【→ 法人のお客様向けサービス一覧】

【 個人の方向けサービスライン 】青色決算の確定申告や経理の代行

法人化などサービスはこちらでご確認下さい。

【→ 個人のお客様サービス一覧】

【 相続税や贈与税の確定申告サービス 】土地や家、マンションやアパートなど不動産で、

宇奈根や喜多見で税理士による相続税対策や、

相続税申告・贈与税の確定申告はこちらから

【 → 世田谷区で税理士の相続税申告・相続対策は匠税理士事務所 】

経理の仕事で自社が行うべきことは何かを

個別教室で丁寧に説明致します。

【 経理初心者の方向け経理の仕事教室の内容 】経理の仕事教室では、

まず会社の一年間がどのように進んでいくのか、

そして会計の仕事には、

どのようなものが出てくるのかをお伝えします。

次にどのような資料を用意しておくべきかを、

税務調査にも対応できるように説明致します。

具体的には、

・領収書のポイント

(経費になるならないの基本的な考え方)

・請求書を発行する際のポイント

・資料の保存期間

・税務調査でトラブルになる点を説明します。

経理についての考え方が共有できましたら、

入金・支払いサイクルなどお金がたまる仕組みを一緒になって作り上げます。

この仕組みは経営で考える重要項目であるため、

今後、【 お金が残る会社 】にするには

どうすればよいかについても、

税理士とお客様でしっかり打ち合わせさせて頂き

会社にとって最善のサイクルを決定して頂きます。

卸売業や製造業といった比較的多くのお金を

必要とする事業を経営される方には、

資金計画表の作成の方法や、

資金計画表の作成講座もご用意しております。

宇奈根や喜多見など世田谷で会計事務所・税理士事務所の求人採用をお探しの方

当会計事務所では、一緒になって働いて頂ける

正社員スタッフ・アルバイト・パートスタッフを

随時募集致しております。

宇奈根(うなね)や喜多見(きたみ)など

世田谷エリアからもアクセス便利で、

働きやすさが自慢の会計事務所です。宇奈根や喜多見など世田谷区での採用求人に関する

詳細はこちらでご確認をお願いします。

【 → 世田谷区近くの匠税理士事務所・会計事務所の採用求人】

宇奈根や喜多見で会社設立など起業支援・創業支援や、

法人化・法人成りなどに関する匠税理士事務所の案内を

最後までご確認頂きありがとうございました。

執筆者・文責:税理士 水野智史

#喜多見税理士

#宇奈根起業支援

2018年02月 匠よりお知らせ

法人化や法人成りの資本金や出資額はいくら?どう決める? (18/02/10)

世田谷区の税理士は匠税理士>法人化>資本金・出資額

匠税理士事務所の法人化担当の税理士水野です。

2024年12月の内容で消費税インボイス改正もふまえ、

法人化や法人成りの際、資本金や出資額はいくら?どう決める?についてまとめてみました。

個人事業主から株式会社や合同会社にするための

法人化や法人成りにあたって、

【 資本金決定 】はとても重要な事項の一つです。

今回は、法人成りの際の資本金をいくらにするのか、

その判断のポイントを掘り下げて解説します。

法人化・法人成りで資本金・出資金を決める

資本金・出資金とは、出資者から集めた元手です。

会社からみれば返済義務のないお金であり、

出資者からみれば出したお金の範囲内でしか責任を負わない投資したお金です。

出資者は、法人成りで株式や持分を取得することで

株主総会において一定の議決権を行使できます。

創業役員としては、特別決議も議決可能な出資総額の2/3以上を確保すれば、 創業役員以外からの予期せぬ議決を防止でき、 安定のため持分比率が高い方が好ましいです。

法人化・法人成りの資本金・出資額の決定

それでは資本金は幾らにしたら良いのでしょうか。

資本金の目安として、開業時にかかる設備資金 と 最低3ヶ月の運転資金の合計額を準備します。

売掛金回収にもう少し時間がかかる業種は、

もう少し多めに運転資金を考える必要があります。

また、次の4つのポイントにも注意が必要です。

1 税金面での資本金・出資金の注意点

1,000万円未満の場合、

最長で設立事業年度と翌事業年度は消費税の免税が選択可能になり、

インボイス登録をする場合には、2割特例も活用できます。

住民税均等割は資本金が1,000万円超になると、

年額7万円から18万円になるので注意しましょう。

2 信用面での資本金・出資額の注意点

資本金・出資金は会社の信用度を図る一つの基準。

資本金額を取引基準としている場合もあり

あらかじめ調べておくことも重要です。

特に建設業や建築業の方は入札など競争で、

資本金が多い方が有利になることも多いため慎重に

3 創業融資での資本金・出資金の注意点

創業融資は事業資金の一定割合の資本金・出資金を

準備しているかを要件とする場合もあります。

4 許認可での資本金・出資金の注意点

許認可は資本金・出資金が許認可要件となってます。

要件を設立前に確認しておくとよいでしょう。

法人化で資本金・出資金の出資方法の選択

出資には現金と現物があります。

現金に対しモノによる出資を現物出資といいます。現物出資には土地や建物、車や設立後販売する商品等がありますが、

評価額を算出が難しくに低い価格を計上すると、

追加で出資して穴埋めする義務を負いますから、

専門家に相談するなど慎重に行いましょう。

税理士等の証明を受けない場合には、

検査役調査が必要で、時間とお金がかかります。

ただし現物出資が500万円以下であればその必要がありませんから、

その額が500万円以下になるように調整することをお勧めします。

現物出資があった場合にはいくつかの手続きや必要書類があります。

また、現物出資の価格によっては、

出資者に所得税が課される場合も考えられます。

匠税理士事務所の法人化・法人成り支援

匠税理士事務所では 【世界4大会計事務所出身の税理士】が中心となり、法人化に力を入れております。

法人化した場合のメリット・デメリット説明など

相談会も承っております。

◆ 個人事業主から株式会社・合同会社など会社にする法人成りはこちらからご確認下さい。

TOPページ

品川区の法人化・法人成りは匠税理士

法人化を分かりやすく簡単に解説する相談会

◆ 法人化を分かりやすく簡単に解説する相談会

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

メリット・デメリットの解説・消費税免税の説明

【 会社にする時は決算月に注意しましょう! 】

決算月をいつにするかは節税対策に影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

匠税理士事務所のサービスライン

弊所では会計税務などのアウトソーシングから

経営支援・各種コンサルティングも承っております。

サービス・料金などはこちらでご確認下さい。

◆ 所属税理士やサービスラインはこちら

TOPページ

品川区の税理士は匠税理士事務所

所属税理士やスタッフ・提携先の専門家などは、

こちらからご確認をお願いします。

◆ 資金調達をお考えなら創業融資を確認下さい。

◆ 法人成りによる国民健康保険・国民年金などを社会保険に切り替える手続きはこちら

執筆者・文責:税理士 水野智史

#法人化資本金

#法人化出資額

最後まで法人化や法人成りの資本金や出資額はいくら?どう決める?の記事を

お読み頂きありがとうございました。

2018年02月 匠よりお知らせ

起業したいと思ったら、何をするべきかK13 (18/02/06)

WEBサイトへご訪問ありがとうございます。

匠税理士事務所では、世田谷区や目黒区、品川区などで会社設立など起業支援を行っており、

そのため各起業セミナーでも講師を担当させて頂いております。

今回は、【 起業したいと思うのですが、何をすればいいですか? 】 というご相談を以前に頂いたことから、こちらについて記載してみました。

まず何にいくら程のお金が必要かを考えてみましょう

起業したい = 成功したい という発想になりがちですが、

成功の前に、 【 起業したい → 生き残ること → 成功すること 】という【生き残ること】が前提条件となります。生き残るためには、お金はとても重要ですので、

まずは起業してから半年間必要になってくるお金を計算してみましょう。

必要なお金は大きく分けて、 【 設備資金 】 と 【 運転資金 】 の2つに分かれます。

1 設備資金とは、飲食店であれば機械など、IT事業であればPCや複合機などの一時的に必要なお金です。

2 運転資金とは、人件費や家賃など事業を維持していくうえで必要なお金です。

これらを計算してみて、半年間の必要なお金があれば、最低限必要なお金があるということになります。

売上の確保はできるか

会社員と起業家の最大の違いは、

会社員は、雇用契約ですので毎月給与が保証されていますが、

起業した場合には、仕事がなければお金が入ってこないというところです。

逆に仕事を任せて頂けて、お金が入ってくれば、

会社員よりも経営者の方が手元にお金が残る割合が多いですから、

比較的経営者になって成功されている方が多いような印象を受けるのはこのためでしょう。

上記で半年間起業して生きていく上で必要なお金を確保して、

売上を確保できれば、成功する確率は高くなります。

このような考え方は、創業時の創業計画書を金融機関の方が審査するときにも同様です。

つまり、 【 何に、いくら必要で、お金を無事返せるだけの売上・利益をあげれるか 】

逆を言えば、

1 必要なお金を準備して起業をして、 2 売上を上げる目途がしっかりと立っているこの2要件をクリアできると、融資での資金獲得の成功割合も事業の成功割合も上がっていくというわけです。

必要なお金を用意できているという方は、

これまで起業のためしっかりと準備をしてきたというように金融機関では評価します。

このような方は、お金を貯めれるわけですから、返せるという見方になるわけです。

逆に必要なお金は全て融資で獲得しようという発想では、

金融機関もこの方は大丈夫だろうか・・と不安になってくるわけです。

話が長くなってしまいましたが、起業したいと思ったら、

1 必要なお金をしっかりと準備していくこと 2 売上を確保できるように見込み客をしっかりと囲い込んでいくことこのような地道な準備をしていくことが重要です。

世田谷区や目黒区、品川区での会社設立や創業融資など起業支援

匠税理士事務所は、世田谷や目黒、品川を中心に会社設立や創業融資など起業支援を行っております。

これから株式会社や合同会社など会社設立をしたいという方にむけて、

会社の株主や資本金をどうすればいいのかなどコンサルティングを行ったり、

会社設立後の経理アウトソーシングや給与計算、社会保険手続代行なども承っております。

各種起業セミナーや経営セミナーでも講師を務めておりますので、経営に関するアドバイスにも定評がございます。

◇関連記事

◇個人の起業サービス

◇創業融資サービス

◇会社設立サービス

◇法人化・法人成りサービス

2018年02月 匠よりお知らせ

法人化や法人成りをしたら決算月や決算期はどの時期がいい? (18/02/01)

世田谷区の税理士は匠税理士事務所>法人化>決算月・決算期

ご訪問ありがとうございます。

匠税理士事務所の法人化担当の税理士水野です。

2025年2月の内容で消費税インボイス改正もふまえ、

法人化や法人成りをするに際して決算月や決算期はどの時期がいいか?をまとめてみました。

個人事業から会社へ変更を検討される方から

【 法人化や法人成りで決算月や決算期はどの時期がいいでしょうか? 】

というご相談もよく頂きますので、決算月・決算期を決める際に少しでもお役に立てれば幸いです。

法人化や法人成りで決算月・決算期や事業年度はいつがいい?

会社の利益を計算するために、区切った期間を事業年度といいます。

個人事業主は、1月1日から12月31日の事業年度で

株式会社や合同会社など会社の場合の事業年度は、1年以内であれば自由に決めることができます。

個人と同様に、1月1日スタート(期首)で12月31日を最終日(期末)とする会社の【決算月】は12月です。

また、4月1日~3月31日の3月決算でも良いですし、10月1日~9月30日の9月決算も自由です。

会計期間を1年でなく半年にすることも可能ですが期間が短いと決算ごとに手間と費用で大変ですから事業年度は1年と定める会社が大多数です。

決算期・決算月は、締めとなる最終月をいいます。

ちなみに日本は4月1日から3月31日までの3月決算が多く、外資企業は12月決算が多いです。

そしてこの事業年度の最終日を決算日から法人税、住民税、事業税、消費税などの税金の納付期限は、原則として2か月以内となっています。

12月決算なら【 2月末が税金の納期限 】です。

法人化や法人成りで決算月・決算期の決め方

上記の通り決算日は必ずしも、【12月】や【3月】にこだわらなくても構いません。

むしろ、会社の事業内容と売上がよく上がる時期を考えて決めるべきだと考えます。

なぜなら棚卸商品が少ない時期を決算日にすれば、棚卸商品を数える作業の負担も少なくなりますし、会社の業務の閑散期を決算日にすれば、決算業務に時間をとられても本業にあまり影響しません。

なにより決算期・決算月を繁忙期にしてしまうと、繁忙期にあがった利益に対して、節税対策を講じる時間がないまま決算日がきてしまい

【 想定外の税金が・・・ 】にもなりかねません。

そこで匠税理士事務所では、

【決算期・決算月は閑散期】になるよう提案します。また、決算日2か月後の税金の納付期限と、賞与やその他支払いが重ならないようにすべきです。

消費税は設立から1年後をの決算日とすると、

免税事業者である期間が最大になります。

そのため、資本金の設定も非常に重要です。

(こちらは下記の別記事をご参照下さい。)

法人化・法人成りのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

現役セミナー講師を務める税理士の水野を中心に、

お客様の法人化の成功をお手伝いしております。

税理士の水野が執筆する法人化お役立ち情報は、

下記よりご確認下さい。

◆法人化や法人成りをしたら決算月や決算期はどの時期がいい?以外の情報館バックナンバー

法人成りのメリットやデメリットをまとめた記事

そもそも法人成りとは何かを知りたい方へ

消費税免税・節税対策など節税メリット特集

法人成りの最善タイミングとはいつか? を解説

法人化での廃業日など確定申告の注意点の特集

おススメの資本金はいくら?知りたい方は ↓

匠税理士事務所の法人化・法人成り支援

匠税理士事務所では、

・そもそも法人化した方がよいのか否か

・資本金はどうすべきか

・株主構成や役員構成はどうすべきか

・決算期はいつがいいか

などお客様のご要望や今後の展開をお伺いした上で、法人化や法人成りの相談会を行っております。

所属税理士や法人成り・法人化サービスは、

こちらからご確認をお願いします。

法人化・法人成りで個人から会社への財産・資産の売買・売却の相談会予約はこちらから

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要資料持参の上、来所下さい。

※お客様へお願い

お預かりした個人情報は、打ち合わせ後削除し勧誘の連絡等致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

◇個人事業を株式会社へ 会社法人化サービス

◇担当税理士や提携専門家などの会社概要

個人から会社へ財産・資産の売買・売却など法人成り以外のサービスや、税理士・社会保険労務士・司法書士・弁護士のサービスや会計事務所をお探しの方はお気軽にお問い合わせ下さい。

執筆者・文責 税理士 水野智史

法人化や法人成りをしたら決算月や決算期はどの時期がいい?の記事は

2025年2月の内容で記載しております。今後も皆様のお役に立てるように随時更新して参ります。

シェア 又は フォローで応援をお願いします!!

#法人化決算月

#法人成り決算月