2019年03月 匠よりお知らせ

東京都・神奈川で小規模事業者持続化補助金の申請書作成代行 (19/03/14)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

ご訪問ありがとうございます。

起業・創業支援担当の税理士の水野です。

創業融資などの支援で起業されたお客様より、

【 起業で効果的な資金調達法はないですか? 】

とご相談を頂くことがあります。

スタートアップ企業の生命線は資金調達であり、

以下の方法での資金調達をご提案しています。

1 日本政策金融公庫など金融機関による迅速、

かつ確実性の高い【 創業融資での資金調達 】

2 返済が不要である【 補助金制度での資金調達 】

今回の前半は小規模事業者持続化補助金について

後半は、創業融資の資金調達ついてまとめます。

小規模事業者持続化補助金とは?どんな制度

小規模事業者持続化補助金とは、

どのような制度の補助金なのかといいますと、

小規模事業者等が、販路開拓などに取り組む費用の一部を補助する補助金制度です。

WEB制作や販促用のチラシ・パンフレットの作成、

生産性向上に資するソフトウェア等が対象になり、

PCやデスク、オフィス用品といった汎用性ある設備投資は対象にはならない制度です。

このように起業や創業時に一定要件を満たすような設備投資など経費の支払いを行った場合には、

その一部を補助金事務局に申請し、

承認されれば補助してもらえるという制度です。

上手に活用できれば、起業成功のアドバンテージになることは間違いありません。

小規模事業者持続化補助の小規模事業者とは

小規模事業者持続化補助金の対象となる

小規模事業者とは以下の通りです。

【 補助対象者(一般型)小規模事業者の定義 】

補助対象者は①から③の要件を充たすこと

(他の細かい事項はここでは省略します。)

① 業種ごとの事業が AからCのいずれかの規模

【 A 】 商業・サービス業(宿泊・娯楽業除く)

常時使用する従業員の数 5人以下

【 B 】 サービス業のうち宿泊業・娯楽業

常時使用する従業員の数 20人以下

【 C 】 製造業その他

常時使用する従業員の数 20人以下

② 資本金又は出資金が5億円以上の法人に直接又は間接に100%の株式を保有されない事(法人のみ)

③ 直近過去3年の課税所得の年平均額が15億円を超えない事

小規模事業者の概念を充たせない会社の方は、

ものづくり補助金等に切替の必要があります。

一方で起業時の社員数が少ない会社は、この制度を

有効活用することで資金調達が可能になります。

小規模事業者持続化補助金の補助内容

【 小規模事業者持続化補助金制度の解説 】

【 補助上限 】

[通常枠] 50万円

[賃金引上げ枠 ] 150万円上乗せ

※インボイス特例対象事業者は上記50万上乗せ

賃金引上げ枠

→ 事業場内最低賃金を50円以上引き上げる事業者

インボイス枠

→ 免税事業者であった事業者が、新たにインボイス発行事業者に登録し、販路開拓に取り組む事業者

【 一般型のみ今回は解説し、他型は今回は省略 】

【 補助率 】

2/3 ( 賃金引上げ枠のうち赤字事業者は 3/4)

【 対象経費 】

機械装置等費、広報費、ウェブサイト関連費、展示会等出展費(オンライン展示会・商談会を含む)

旅費、開発費、資料購入、雑役務費、借料、設備処分、委託、外注費

上記を読むと何だか複雑な感じがしますが、

専門家の活用でほぼ代行してもらえますし、

起業時や創業時は、売上確保のためHPや名刺、

パンフレット作成など販路開拓はかかせません。

そのため、これらのための初期投資として

国などから補助してもらえれば、

創業時の資金調達手段として効果的です。

そのため、このような小規模事業者持続化補助金を活用するのは起業成功に重要なのです。

目黒区など東京都や川崎市・横浜市など神奈川県で小規模事業者持続化補助金代行

匠税理士事務所では補助金申請に特化した専門家である中小企業診断士・行政書士と連携し、

目黒区や品川区、世田谷区など東京都や川崎市・横浜市など神奈川県で小規模事業者持続化補助金の申請書作成代行を承っております。

補助金について興味があるので、制度について話を聞いてみたい方もお気軽にご相談ください。

行政書士・中小企業診断士が、お客様の事業内容をヒアリングし、コンサルティング致します。

補助金の要件をクリアできそうな場合には、

補助金申請書類作成代行も承りますので、

小規模事業者持続化補助金の申請から採択までを

しっかりとサポート致します。

小規模事業者持続化補助金の注意点は?

小規模事業者持続化補助金は注意点があります。

それは、物を買って人を雇って支払ってから、

小規模事業者持続化補助金申請になる事です。

つまり、お金が先に出る。

そして審査採択・合格できなければもらえない。

また、小規模事業者持続化補助金申請から

入金まで元々時間がかかる補助金もあります。

そして補助金がもらえると思って、

物を買ったがもらえなかった・・・・

これは危険です。資金繰りの厳しい会社なら、

更にリスクは膨らみます。

この補助金のデメリットとリスクに対応するには、

小規模事業者持続化補助金など制度を理解して、

・確実に審査に採択(合格)できそうなのか?

・何が問題になり、どうやって超えるのか?

これらのポイントを的確に抑えることです。

そして、審査に採択(合格)しやすい事業計画書を中小企業診断士などの専門家と一緒に作成し、

専門家のノウハウと専門性を活用することです。

小規模事業者持続化補助金サービスはこちら【↓】

【 → 東京都・神奈川県の川崎市・横浜市で起業・創業補助金申請代行 】

補助金と共に考えておきたい資金・投資計画

事業再構築補助金・IT導入補助金・小規模事業者持続化補助金・ものづくり補助金など

どの補助金も最初に大きな支払いが出ます。

そして補助金が入るまでの期間は立て替えとなり、資金繰りは厳しくなります。

これは元々資金繰りが厳しい会社は、補助金の利用に向いていないということを意味します。

大きな支払い→補助金がおりなかったら、

更に経営悪化という負のサイクルとなるからです。

また、補助金がもらえるからといって、

必要ない設備投資もよろしくありません。

何故なら補助金は出るかもしれませんが、

一部自腹になり、余計なものは、

経営改善に役に立たず失敗の方が多いからです。

補助金を活用すべきは資金的に余裕があり、

事業に必要な設備計画がある会社ともいえます。

目黒区など東京都・川崎市・横浜市など神奈川県で小規模事業者持続化補助金申請代行

お客様が補助金制度を活用できるように

補助金専門の診断士・行政書士と連携して、

お客様に補助金制度の説明と事業内容のヒアリングを通じたコンサルティングを行います。

事業再構築補助金・IT導入補助金・ものづくり補助金・小規模事業者持続化補助金など補助金の制度で

利用できそうな制度の提案を致します。

◇小規模事業者持続化補助金代行の料金・サービス

【 サービス内容 】

設備計画に基づき補助金特化専門家が、

小規模事業者持続化補助金申請書類の作成代行から採択までサポート

補助金の採択率は、平均で30~40%程ですが、

弊所提携先は【 2倍以上の80%程 】になります。

これは官公庁勤務の際に補助金審査経験があり、

チェックする側のポイントを把握している事と

実務で事業計画書作成経験の豊富さに起因します。

【 料金 】

補助金につき話を聞きたい方や、

自社に適用できる制度を相談したい方など

初回相談(オンライン相談可能)は無料です。

活用できる補助金がございましたら、

以下料金にてお見積りの上、ご検討頂いております。

着手金 5万~13万円(制度により前後)

成果報酬(制度により5%~15%)

小規模事業者持続化補助金は顧問契約のお客様のみとなります。

【 東京都・神奈川県で補助金制度のご案内 】

① 小規模事業者持続化補助金

② 新事業進出補助金

③ ものづくり補助金

④ デジタル化・AI導入補助金

⑤ 東京都創業助成金

⑥ 事業承継・M&A補助金

⑦ 事業再構築補助金

⑧ 省力化投資補助金

⑨ 東京都・神奈川県の補助金

上記以外にも幅広い補助金制度がございます。

補助金申請・活用の相談はお電話 又は

お問い合わせフォームご相談下さい。【↓】

【 補助金・助成金お問い合わせフォーム】

利用できそうな補助金・助成金をまとめた

無料お役立ち情報はこちらから確認下さい。【↓】

【 補助金・助成金の無料お役立ち情報館】

補助金入金までの資金調達支援サービス

小規模事業者持続化補助金申請で、入金まで資金調達の必要がある方は

資金調達のための事業計画書を作成して、

提携金融機関と連携し資金を調達します。

東京都でも資金調達の実績はトップクラスです。

弊所では、世界4大会計事務所出身の税理士が

創業計画書の作成から面談立会いまでサポートし

【 融資成功率9割超 】の実績を有しております。

サービス詳細はこちらから確認下さい。【↓】

【 → 日本政策金融公庫の創業融資に強い匠税理士事務所】

目黒区や品川区、世田谷区、東京都や川崎市・横浜市など神奈川県でで助成金代行

補助金以外も人事労務の専門家の社労士を中心に

助成金申請代行も承っております。

助成金申請は、【 完全成功報酬 】形式ですので、

お気軽にご相談いただけましたら幸いです。

・社員採用し、教育のため助成金を活用したい

・使えそうな助成金の制度全般につき知りたい

このような助成金のご相談も承っております。

東京都や神奈川県での助成金サービス

◇東京都目黒区の匠税理士事務所について

◇TOPページ

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【→起業資金調達・創業融資の情報館 】

会社設立のお役立ち情報はこちらから【↓】

【→株式会社設立の起業情報館 】

東京都目黒区の匠税理士事務所

執筆者・文責 税理士 水野智史

シェア又はフォローで応援をお願いします!!

対応エリアは目黒区や品川区、世田谷区など東京都や川崎市・横浜市など神奈川県

#小規模事業者持続化補助金

#持続化補助金

2019年03月 匠よりお知らせ

建築士・設計事務所の会社設立・起業創業・独立開業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

はじめまして。 建築・設計業担当の税理士 水野です。

【 建築・設計業の起業に強い税理士を探してます 】

というご相談を経営者の方々から頂きます。

匠税理士事務所では現役起業セミナー講師で

世界4大会計事務所出身の税理士を中心に

お客様の一生に一度の起業を支援しております。

ここでは、建築設計業での起業成功のポイントから

創業融資と会社設立でのコツを説明します。

建築士・設計事務所の独立・会社設立時の課題

建築士や設計事務所で、独立・会社設立された後、

最初の課題は、ずばり 【 生き残ること 】 です。

つまり売上を上げて利益を確保することです。

売上を上げるには、

【 1 】設計等の技術力・サービスが優れていること

【 2 】良い事をお客様に知ってもらうことと、

適正な売価を設定すること

大きく分けて、この2点が重要になります。

【1】は、一級建築士、二級建築士など設計事務所で

起業・会社設立しようと考えられるわけですから、

建築設計や監理など技術力・サービス力には

実績がある方が多く、問題はほとんどありません。

問題となりやすいは、上記の【 2 】です。

建築・設計事務所を会社設立時に知ってもらう

【 2 】については、会社員の時代には、

あまり意識することがありません。

しかし、良い建築士・設計事務所である事をお客様に

知ってもらう事が売上確保で最重要になります。

一般的な【 マーケティング 】という言葉だと、

難しい気がしますが、要するに、

"良いことをお客様に知ってもらえれば良い"ので

"知ってもらう努力は、何でもやれば良い"のです。

例えば、下記のようなものがすぐに検討できます。

1 WEBサイトを作成し、見込み客に知って頂く

2 勤務時代の人脈を生かして、知って頂く

3 不動産会社との紹介制度を充実させる

4 各種広告に掲載して、知ってもらう。

努力はやらないよりはやった方が良いわけで、

こうした努力を積み重ねれば重ねるほど、

受注の確率が上がることになります。

ただし、重要なのは、予算・期限を決めることです。

特に予算の上限を決めることは非常に重要です。

事業は、【 何年も続くマラソン 】です。

息切れしてしまうような猛ダッシュは避け、

長期間で軌道に乗せ続けることが必要です。

獲得が軌道にのり、受注見込みがある程度立てば、

創業融資で、受注事業を本格的に軌道に乗せます。

建築士・設計事務所の起業は、創業融資が必要

建築士や設計事務所の受注案件で、

【 工事の請負がある場合 】

請負開始から外注費や仕入れ、現場諸経費の立替

→代金回収まで間持ちこたえる資金力が必要です。

【 建築や設計が長期スパンで行われる場合 】

受注から代金の改修まで時間がかかるため、

代金回収まで、持ちこたえる資金力が必要です。

沢山受注があることは、大変素晴らしいことです。

しかし、建築・設計の起業・会社設立で注意すべきは、

【急成長期の資金ショートによる黒字倒産】です。

建築士や設計事務所で独立開業して成功するには、この資金の問題を乗り越える必要があるわけです。

弊所では、建築士や設計事務所での会社設立では、

日本政策金融公庫の創業融資を提案します。【↓】

初回創業融資上限は、【 原則1,000万円 】です。

運転資金の場合、5年返済で利率2%程になり、

月間17万程返済していくことになります。

利率2%なら年間金利は、20万円をきりますので、

これより利益を上げれば、借りた方が得なのです。

資金調達に成功できれば、売上を確保する努力を

地道に行うのみで、経営がしやすくなります。

難しそうな気もしますが、ほどんどで代行可能で

都内の会社設立1年目の建築士様で【 6,000万の資金調達に成功された】お客様も

いらっしゃいます。お気軽にご相談ください。

建築士・設計事務所の起業・会社設立サービス

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーや商工会経営指導員向け講師の

税理士が建築・設計の起業・会社設立を支援します。

建築・設計業は、一取引当たりの金額が大きく、

ハイリスク・ハイリターンな特性の事業で、

【お金の付き合い方】・【利益が出る仕組み】など 経営手腕が重要です。

弊所では、お客様に【 お金 】・【 利益 】が残るよう

会計データを活用した経営コンサルティングを通じ

会社設立・起業 と 経営をサポートします。

会社設立では会社名・本店場所のみ決めて頂き

1時間打ち合わせにご参加頂ければ税理士・司法書士が連携して設立を代行し、

会社設立後の経理や決算税務申告は【 全てお任せで 】本業へ集中をサポートします。

会社設立・起業支援サービスはこちらから【↓】

【 → 税理士による会社設立サポート 】

建築士・設計業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建築士・設計業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

匠税理士事務所の建築士・設計業向けサービス

匠税理士事務所では、建築士や設計業のお客様が

多くいらっしゃるため建築士や設計業の税務知識や

経営コンサルティングなどに強みがあります。

特定建設業許可・一般許可取得申請代行から

建築業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【→世田谷区の税理士による会社設立】

◇補助金/補助金サービス

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

建築士・設計事務所の会社設立・起業創業・独立開業の解説がお役に立てましたら幸いでございます。

#建築士会社設立

#設計事務所会社設立

2019年03月 匠よりお知らせ

一人親方とは?独立開業で一人親方になるには、法人化も解説 (19/03/14)

匠税理士事務所HPへご訪問ありがとうございます。

建設業の独立開業担当の税理士の水野です。

【 一人親方とは何か ? 独立開業するには ? 】

【 一人親方になるには、どうすればよいのか? 】

【 事業が大きくなったので、会社にする法人化 】

これらに興味があるので簡単に説明してほしい

という相談を頂きましたのでこちらを解説します。

一人親方とは何か? 独立開業するには?

一人親方とは、建設業や建築業で社員を雇用せず、事業主と親族だけで事業を行なう形態をいいます。

簡単にいうとフリーランスというイメージです。

・どんな仕事を、幾らで請けるのか、

・あるいは請けないのか?

・外注先の利用など独自で決めて、独自で動く。

上手くいけば稼げ、上手くいかないと損します。

つまり、ハイリスク・ハイリターンな形態です。

一方、建設業や建築業で会社員として働けば、

毎月一定額の給与が入ってきて安定してます。

どちらが良いかは、それぞれの人生観・仕事観で、

一概にどちらがよいということはありません。

一人親方では、仕事の内容やお客様を選べたり

価格の設定が可能になるメリットがあります。

大きく収入を伸ばし自分の思うように

仕事を作り、組織を作ることもできます。

一方デメリットは、一人であるが故に、

病気怪我・事故で収入が途絶えてしまう事です。

また、大企業と直接取引できないこともあるため、

人を雇い法人で起業する方が良い場合あります。

それでは、一人親方で成功するには

どのような条件が必要なのでしょうか?

一人親方で独立開業し成功する条件やポイント

一人親方で、【独立開業して成功する条件】は、

いろいろとあると思いますが、

【工事受注できる方=売上を上げれる方】です。

売上を上げるには、

⓵・・高い技術力や専門性

②・・得意先や外注先から信頼される人間性

③・・材料等の確保のために必要な資金力

これらを全て兼ね備えている必要がございます。

独立開業し技術力・人間性に自信があるけれども、

資金面だけ自己資金が少ないという方は、

日本政策金融公庫などから資金調達するという

創業融資で弱点を補うこともできます。

売上を確保できれば、

【入金は早く・支払は遅く】の資金繰り原則を抑え

【売上最大化 + 経費最小化 = 粗利最大化】を行う

というポイントを抑えて黒字経営にして、

独立開業して成功する確率を高められるのです。

このような儲かる仕組みづくりをして、

会社に利益・お金を残すというプラスサイクルを生み出し

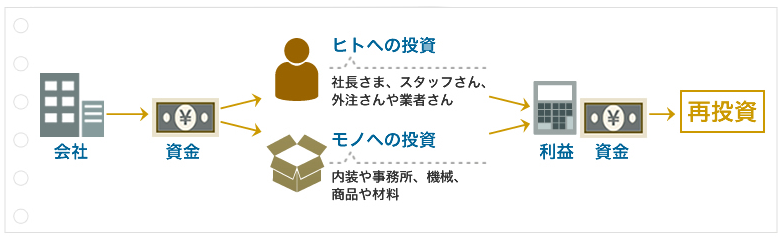

この利益とお金を、【 人 】や【 モノ 】に投資して

事業を拡大するのが、成功の方程式となります。

個人事業を株式会社にする法人化や組織形態

一人親方で独立開業するときに、

⓵個人事業主として独立開業する方法

②はじめから株式会社など会社で独立開業する方法

③個人事業が軌道にのったら会社にする方法

大きく分けて3つの方法があります。

【はじめから株式会社など会社で起業する方法】

開業後から売り上げが継続的に立つ予定があり

創業融資や許可申請もはじめから検討したい場合、

法人での起業が向いています。

また、法人ではないと取引ができない場合や、

従業員がいる場合なども法人起業が適してます。

法人で起業される方向けサービスはこちら

【 → 起業のお客様向けサービス一覧 】

【個人事業で起業し軌道にのったら会社する方法】

それでは、最初から個人事業主にしたら

ずっと個人事業かというとそうではありません。

個人事業を引き継いで、

株式会社など会社にすることも可能です。

これを【 法人化 や 法人なり 】といいます。

株式会社など会社にすることのメリットは、

・節税の幅が広くなる

・求人などで有利になる

・消費税免税や低い税率を利用した節税

・退職金制度を活用した節税

がある一方、

社会保険の強制加入などデメリットもあります。

【個人事業主として独立開業する方法】

個人事業で独立開業する最大のメリットは

コストがかからず気軽に始められる形態です。

メリットやデメリット

① 法人のように設立費用がかからない

② 開業手続きが簡単

③ 利益が多いと税負担が重い

④ 青色申告の65万円控除には複式簿記が必要

匠税理士事務所では、お客様の状況をヒアリングし

会社 又は 個人の有利不利をお伝えし、

【法人起業・個人起業・法人化】を支援します。

一人親方で独立開業される方は、経費になるのは

どこまで? など気になる事も多いと思います。

詳しくはこちらをご覧ください。【↓】

【 建設業一人親方が知るべき経費範囲・按分処理と調査注意点 】

建設業や建築業の独立開業支援サービス

個人の方向け経理や会計、確定申告や

法人化などサービスはこちらを確認下さい。

【 → 個人事業のお客様サービス 】

担当税理士や事務所概要はこちらを確認下さい。

【 → 建設業に強い匠税理士事務所 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業・建築業の

お役立ち情報は、下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

【 → 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから。【↓】

【世田谷区の税理士による会社設立】

◇補助金/補助金サービス

執筆者・文責:税理士 水野智史

一人親方とは?独立開業で一人親方になるには、法人化も解説の記事がお役に立てましたら幸いです。

【→ 個人から会社へ! 後悔しない法人化のお役立ち情報館】

シェア又はフォローで応援をお願いします!!

#一人親方

#一人親方になるには

2019年03月 匠よりお知らせ

工務店やリフォーム・内装の会社設立・創業融資・起業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

工務店やリフォーム・内装業担当の税理士 水野です。

【 工務店の会社設立に強い税理士を探している。】

というご相談を経営者の方々から頂きます。

匠税理士事務所は工務店やリフォーム・内装業など

【工務店の起業支援】に力をいれる事務所です。

工務店やリフォーム・内装業の起業支援では、

【 社名と本店所在地 】のみをお決め頂ければ、

書類作成や登記は税理士・司法書士にお任せという

起業支援・会社設立サービスをご用意してます。

また書類作成のみの起業支援や会社設立ではなく、

経営セミナーや創業セミナーで講師を務める

世界4大会計事務所出身の税理士を軸に

【会社設立後の起業成功】までお手伝いします。

会社設立後の建設業許可や社会保険手続き代行から

経理など本業以外は全てお任せいただけます。

【 起業に必要な全てがそろう会計事務所 】

を軸に東京都・神奈川県で創業支援を行います。

工務店・リフォーム業・内装業に向けた会社設立や、創業融資など起業支援はこちらから 【↓】

工務店・リフォーム・内装業は創業融資が重要

工務店やリフォーム・内装で起業される場合には、

代金入金まで材料・外注費・人件費が多額に出るため

創業融資の結果が大きく事業に影響します。

ここで重要なのは、創業融資のスピード感です。

具体的には、創業融資の申請時期がポイントです。

【最速の申請】は、会社設立・社会保険の切り替えの手続きと建設業許可申請の手続を進め、

【 同時並行 】で日本政策金融公庫の

創業融資による借入を進めることです。

そして融資申請時期を出来る限り早くする理由は、

日本政策金融公庫の創業融資による借入で、

幾ら調達できるか早く分かれば他での資金調達や、

事業規模の縮小などを早く考えられるからです。

逆にこれを同時進行で行わないと、

許可は取れたが資金調達が未完了で

創業計画書の作成から借入の申し込み

入金までの約1か月から2か月の期間、

機材などが買えず、【事業停止】にもなりえます。

弊所は、創業融資による資金調達を重視しており

こちらの業務には、経営セミナーでも講師を務める世界4大会計事務所出身の税理士が対応致します。

創業融資の成功率はトップクラスとなってます。

工務店・リフォーム・内装の創業融資はこちら【↓】

工務店やリフォーム・内装の起業で成功するには

これまでに多くの起業支援を担当させて頂き、

工務店やリフォーム・内装業での起業成功には、

1 お金の調達で、成功する

2 そのお金を活かし、増やす【経営】に成功する

という2つの成功が重要であると考えております。

資金が重要なのは、工務店やリフォーム業・内装業は、

一案件当たりの取引金額が大きいため、

多くの資金を必要とする特徴に起因します。

基になる資金が少なければ動かせる

【 材料 】・【 人員 】に制限がかかるため、

対応できる仕事量や規模も制限がかかります。

結果、技術的には優れていても資金面で不安が残り

大規模な工事が請けられないということになり、

利益確保が難しくなってしまいます。

このようなことことから、

工務店やリフォーム・内装業で会社設立をして、

成功には資金調達が、【 最大の壁 】になります。

例えば、入金と支払いのサイクルで考えると、

①・・入金は概ね1~2か月後(1.5か月)

②・・工期は概ね1ヶ月~2か月(1.5か月)

③・・支払いは1ヶ月後という標準的な会社なら、

1.5か月 + 1.5か月 - 1ヶ月 = 2か月分不足です。

仮に、会社を維持する人件費・家賃など150万なら最低300万は自己資金が必要となるのです。

一方、自己資金が十分で起業される方はまれで、

万が、一納品のトラブルや得意先の入金が少しでも遅れると資金的に更に厳しくなります。

このように工務店やリフォーム業・内装業の成功は

創業融資の起業資金の調達に大きく左右されます。

この創業融資の成功には、

会社設立・社会保険・建設業許可が必要になります。

一見、創業融資と上記は関係ないように感じますが

融資条件で【 建設業許可 】が求められるからです。

なぜなら建設業許可があれば500万円以上の大規模

工事が請けられ返済力があると見られるためです。

逆に許可が無いと返済力が低下し、

創業融資成功率も下がるというわけです。

建設業許可は会社謄本・社会保険が必要になるため

会社設立・社会保険加入・建設業許可の適時完了は

融資成功では、大変重要な条件になるのです。

またこれら3つを同時に動かすため、工務店・内装業やリフォーム業の起業は特に力量が必要なのです。

匠税理士事務所では、起業セミナーで講師を務め、

世界4大会計事務所出身の税理士が担当します。

これら3つを同時進行で進める経験が豊富で、

一生に一度の起業が成功するようサポートします。

担当する税理士やサービスはこちらから 【↓】

工務店やリフォーム・内装の会社設立・起業の流れ

会社設立・起業後の具体的な流れを説明します。

今回は、現在会社に勤務され5月起業を考え

【 8/10退職、9月から稼働 】を例にします。

【 会社設立から建設業許可取得までの流れ 】

⓵ 5月に税理士と打ち合わせ

会社名、本店の場所、資本金など新会社の設計決定

【 → 同時に創業計画書作成と必要資料用意 】

② 1週間程で司法書士にて⓵の設計書で登記手続

③ 登記申請から2~3週間で謄本入手

④ 謄本入手と同時に創業融資の申込

銀行口座の開設・税務署などの届出書

⑤ 勤務先の退社後に社会保険の変更手続

→ 2~3週間で新設法人の保険証入手

⑥ ⑤の後、すぐに許可申請

→ 約1か月で建設業許可取得

工務店やリフォーム・内装業で起業する場合は、

概ね上記のような流れとなります。

大変そうですが、専門家チームを活用すると、

一度打ち合わせで会社名など必要事項を決めれば、後はお任せとなります。

建設業許可申請にも対応の会計事務所

工務店やリフォーム・内装業の起業の際、500万円以上の大型案件の受注には許可申請が必要です。

また、創業計画書売上達成には大型案件が必要で、

【許可取得が創業融資条件】となる事もあります。

つまり、許可の失敗 = 創業融資の失敗

という展開になってしまいます。

そこで匠税理士事務所では、建設業専門の行政書士と連携し許可申請も対応します。

これまで10年以上仕事をしておりますが

【 創業融資 と 建設業許可成功率は100%です。】

もちろん、獲得が困難であると判断した場合には、そのようにご説明させて頂きます。

また決算期ごとの更新にも対応しますので、

お客様は本業に集中していただくことが可能です。

担当する税理士や提携の専門家はこちらから【↓】

工務店やリフォーム・内装業のお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

工務店やリフォーム・内装業業の経営者様と一緒に利益が出てお金が残る会社づくりを支援します。

税理士水野が執筆の工務店やリフォーム・内装業の

お役立ち情報は、下記よりご確認下さい。

工務店やリフォーム・内装業業向けサービス

匠税理士事務所では、工務店やリフォーム・内装業のお客様が多くいらっしゃるため

工務店やリフォーム・内装業業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可申請以外の建設業サービス

一般・特定建設業許可資格の申請代行

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。【↓】

東京都建設業許可の新規取得・申請代行

所属税理士・スタッフや提携専門家はこちら

【 → 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【→世田谷区の税理士による会社設立】

◇補助金/補助金サービス

キャリアアップシステム登録義務化・残業規制・人材確保や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

工務店やリフォーム・内装の会社設立・創業融資・起業は匠税理士の記事がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#工務店会社設立

#工務店創業融資

2019年03月 匠よりお知らせ

これから10年後も生き残る建設業や建築業の会社経営とは (19/03/14)

『 10年後も生き残る 建設業や建築業の会社 』

どんな会社でしょうか?

色々な考え方があると思いますが、私共では 【 儲かって、お金と人が残る会社 】だと考えます。

建設業や建築業は、お客様・発注者の要望に沿って

建築物を建設するという仕事であり、

材料を仕入れ、職人さんが組み立てる仕事です。

今はこの材料が高騰し、人材は少子化と職人さんの高齢化で確保が難しくなっています。

この傾向は、今後も更に続くことが予想されます。

材料の確保にはお金が必要ですし、人材の確保は、更に難しく、採用・教育・定着にもお金が必要です。

ゆとりある経営は【お金を生み出す源である儲け】

つまり、【 利益 】が必要となります。

今回はこの【利益】と【お金】を取り上げます。

< ご相談の多い事例と解決実績 >

① 【 決算まで利益確定できない 】

→建設業向けの会計を適用し、完成工事の利益が毎月分かる会計を設計する。

② 【 利益がでない 】

→原価や工数、取引先毎の粗利が管理できるよう提案する。

③ 【 資金不足 】

→利益不足か、お金の流れの問題点か、一時的な受注過多かによって資金調達や改善を行う。

案件ごとの利益が出て、お金の流れに問題なければ、

現状のまま経営されて良いと思いますが、

利益が少なく、工期の長い案件が主である場合は、

利益着目の経営への意識が大切です。

儲けの源泉である粗利で商売の8割は決まる

お金を生み出す儲けは、売上から材料費・外注費など原価を除いた粗利から生まれます。

この粗利から人件費・家賃など会社を維持するための経費である固定費を差し引いたものが、

【 本業の利益である営業利益=儲け 】です。

したがって、粗利が確保できる会社は、

本業の儲けである営業利益が黒字となります。

この営業利益が黒字の会社は、

長期的にドンドンお金がたまっていき、

より良い材料・人材を確保していき、更に利益を

出していくというプラスのサイクルになります。

逆に営業利益が赤字なら、お金が減りますので、

良い材料・人材を確保するのが困難になるという

マイナスのサイクルになってしまいます。

そのため、儲かる商売の仕組み作りの軸である

【 粗利の最大化 】が重要となるのです。

【利益が残る、利益が増える会社作りのポイント】

につきましては、こちらからご確認下さい。

【→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント】

入出金サイクルを軸にお金がたまる会社を作る

儲けがでると、会社にお金がたまってきます。

お金がたまる会社作りは、成長速度を上げるため

地道な努力を積み上げる事が重要です。

そのために、【入金は早く、支払いは遅く】という

【 入金と支払サイクル 】を取引先と交渉したり、

大規模工事は原価相当を前金で頂くといった

お金がたまりやすい仕組みを作ることになります。

例えば預金残5,000万で売上1億円が3か月後入金、

材料など原価5,000万が月末に支払いの場合には、

月末の預金残高は0円に一時的なってしまい、

3か月後の預金残高は、1億円に戻ります。

一方、預金5,000万で売上1億円が1か月後入金で、

材料など原価5,000万も1か月後支払いの場合は、

預金残高は5,000万が底になり、

1か月後の預金残高は、上記同様1億円に戻ります。

前者の場合、入金まで一時的に資金が厳しくなり、

他の大きな工事の支払いができず、

後者の場合には、お金に余裕がありますので、

他の工事も同時並行で進め、利益をあげられます。

【 入りは早く、出は遅く 】という地道な交渉で、

【 理想の入金と支払サイクル 】を作るという

お金がたまる仕組み・会社づくりの差が、

将来的には、【大きな成長速度の差】になるのです。

もちろん、融資などでつなぐことは出来ますが、

より多くのお金を動かせ、お金をためやすいのは、

【入金は早く・支払いは遅く】という入出金サイクルを

作った会社であることは明らかです。

〇 お金がたまる会社づくりのポイント解説 ↓ 〇

【→建設業・建築業の資金繰りと銀行借入・融資による資金調達】

儲かる仕組みでお金がたまる会社を作ると、

銀行もお金をより低い金利で貸してくれたり、

優秀な人材により良い条件を出せるため、

人も採用しやすいなどプラスサイクルにつながります。

10年後も生き残る建設業や建築業の会社経営は、

【 地道に利益率の改善を行い、】

【 入金と支払の条件改善の努力を通じて、】

儲かる仕組みと、お金がたまる会社づくりをし、

材料・人材の争奪に勝ち残る会社であると考えます。

匠税理士事務所は経営支援に力を入れております。

所属税理士やサービスはこちらから【↓】

【→ 建設業や建築業に強い税理士・会計事務所は匠税理士事務所】

経営成績表決算書・経営事項審査(経審)

決算書で、これまでの経営結果が分かります。

まず利益剰余金をみると会社経営がこれまで

順調なのか否かが分かりますし、

現預金など流動資産と負債バランスをみると、

お金がたまりやすい会社か、否かが分かります。

経営成績表の決算書を基に計数化したものが、

経営事項審査でこれを基に入札評価されます。

結果、儲かっている会社、お金がたまる会社は、

入札や新規得意先で多くのチャンスがやってくる

好循環が生まれます。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立 】

◇補助金/補助金サービス

執筆者・文責:税理士 水野智史

これから10年後も生き残る建設業や建築業の会社経営の解説がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建設業10年後

#建設業会社経営

2019年03月 匠よりお知らせ

デザイナーや広告代理の会社設立・創業融資・起業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

広告業・クリエティブ業担当税理士の水野です。

弊所は、デザイナーや広告代理店といった

クリエィティブ業に強い会計事務所です。

デザイナー・広告代理店などクリエィティブ業は、

時流、技術革新など最先端をゆく事業であるため、

取り巻く環境(得意先の趨勢・業界の動き)が、

変動し業績が浮き沈みしやすい性格があります。

一方で利益率が高いため、流れに乗る事ができれば、

利益を出しやすい事業という特徴もあります。

この性質から資金を比較的多めに留保しておき、

環境変化に臨機応変に対応できるような経営体制を常に構築しておく必要があります。

そこで重要なのは、創業融資などの資金調達と、

資金を社内に蓄えながらも、税額を圧縮するという

【 資金留保型の節税対策 】が重要になります。

デザイナー・広告代理店の起業と創業融資

デザイナーや広告代理店、クリエイティブな事業で

起業する場合のポイントは、創業融資となります。

創業融資の具体的なポイントは、

会社設立・社会保険の切り替え・税務署等官公庁への届出という手続き業務を進め、

【 同時並行で 】に日本政策金融公庫の創業融資で

起業資金の調達を進めておくことです。

起業時は、資金的に余裕がないため、

できる限り早く軌道にのせる必要がありますが、

日本政策金融公庫の創業融資は申し込みをしてから実行まで1か月ほど要します。

日本政策金融公庫創業融資を同時に進めることで、この1カ月を無駄にしないで済みますし、

創業融資の資金調達で幾ら借入ができるか分かれば

他の方法での資金調達の検討や、

規模・初期投資の縮小を早く判断できるからです。

なお、この創業融資は、一般的に1,000万円が

初回の融資の限度額となります。

最初から1,000万円を超える調達計画の場合には、創業計画書を見直した方が無難です。

ここで無事資金調達ができれば、安心して事業に、打ち込むことが出来るようになり、

広告制作・デザインに集中できるようになります。

また、最初から納品までに時間がかかるような

大規模案件がきても対応が可能になります。

このような理由から匠税理士事務所では、

デザイナーや広告代理店で起業される方に向け、

創業融資の支援を行っております。

設備投資等や建替資金の調達などのための

創業融資サービスはこちらから 【↓】

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

デザイナーや広告代理店の起業支援に強い税理士による会社設立

匠税理士事務所では【世界4大会計事務所出身】の

節税対策に詳しい税理士がデザイナー・広告代理店の起業支援を行っております。

デザイナーや広告代理店などクリエィティブ業は、

一取引当たり金額が大きく、少人数対応なため、

比較的利益が出やすいという特徴がございます。

そのため、稼いだ利益をしっかり会社に残すための【 資金留保型の節税対策 】が重要なのです。

そして節税対策でとても重要なのは、決算期です。

そして節税対策でとても重要なのは、決算期です。

この決算期をしっかりと考えて決めておかないと、

予想外の税額が出てしまう事につながります。

そこで匠税理士事務所では、初回面談で会社名や、資本金などの会社の基本設計を行うときに

事業の流れである商流を、しっかりと伺ってから、【 最適の決算期 】をご提案致します。

会社設立後も、経理は全てお任せで代行させて頂き、高度な専門性を駆使した利益シミュレーションから節税対策まで行います。

デザイナー・広告代理業で会社を作る

会社設立サービスはこちらから 【↓】

【 → 目黒区の税理士による会社設立】

起業後の経理代行や経営支援、節税対策

起業した後は、売上確保やお金の調達以外にも

経理や給与計算などやるべきことがあります。

これら本業以外の事を全て自分で対応すると、

時間がかなりとられてしまうのも事実です。

また、こうした経理や給与計算に対応できる人材を

創業当初から雇用するのは人件費が膨らみますし、採用が困難なために得策とはいえません。

このような起業家の方を支援するため、

匠税理士事務所では経理書類を送るだけで、

後はお任せ経理代行・タイムカード打刻だけで

給与計算・社会保険のアウトソーシングなど

社長が本業に集中できるようサポート致します。

また、会社拡大時の資金繰りなど経営問題も、

世界4大会計事務所出身で現役経営セミナー講師を務める税理士がコンサルティング致します。

このように匠税理士事務所は、経理や給与計算など本業以外の代行と経営支援を通じて、

事業発展のお手伝いをする税理士事務所です。

所属税理士やスタッフなど事務所の詳細は、

こちらからご確認を頂けましたら幸いです。【↓】

【→ 目黒区の税理士は匠税理士事務所】

起業時や創業時に活用できる補助金や助成金

匠税理士事務所では起業時や創業時における

起業資金調達方法の一環として、

補助金や助成金の活用も提案致しております。

起業時は設備投資や創業に伴い人材を雇用するなど大きな投資の機会が出てきます。

その際、一部を制度で補助してもらう事も重要です。

匠税理士事務所は補助金専門の中小企業診断士や、

助成金に特化した社会保険労務士と連携して

起業時の資金調達をサポート致します。

担当税理士や提携専門家詳細は、

こちらからご確認をお願いします。【↓】

【→自由が丘の税理士は匠税理士事務所】

デザイナー・広告代理店などクリエィティブ業に

強い税理士や会計事務所に顧問契約を変更したい依頼を多く頂いてます。

デザイナーや広告代理店などクリエィティブ事業の方に向けた匠税理士事務所のご案内は

こちらからご確認をお願いします。

【→デザイナーや広告代理店の税理士・会計事務所は匠税理士】

デザイナー・広告代理業向けサービスライン

【 事業に必要な全てがそろうをコンセプトに 】

経理・給与計算のアウトソーシングから、

資金調達や経営支援も承っております。

税務では業界に強い税理士が所属しており、

節税対策でも高度税務に対応可能です。

クリエィティブ業担当の税理士やサービス全般は、

こちらからご確認をお願いします。 【↓】

【→ 目黒区の税理士は匠税理士事務所】

◇サービスページ

デザイナー・広告代理業の税務担当の税理士水野が

執筆する業界向けの税務情報はこちらから【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

執筆者・文責 税理士 水野智史

デザイナーや広告代理の会社設立・創業融資・起業は匠税理士は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#デザイナー会社設立

#広告代理店会社設立

2019年03月 匠よりお知らせ

ビル・店舗管理やクリーニンク・清掃業に強い会計事務所は匠税理士 (19/03/14)

匠税理士事務所は、ビル・店舗の清掃管理やメンテナンス、クリーニングなど清掃業に詳しい税理士事務所です。

こちらは、これから既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様に向けた記事となります。

◇起業される方はこちらです。

ビル・店舗の清掃管理、クリーニングなど清掃業の特徴は、初回は機材などの購入費用がかかりますが、

これらを取り揃えると人材の採用と確保がポイントになります。

いい人材を確保できれば、固定契約による安定的した収入を軸に、

スポットでの契約を織り交ぜることで、比較的収益を安定化させることができる特徴があります。

逆に人材の確保が難しければ、案件数をふやせなくなるため、収益は低下するという特徴があります。

ビル・店舗の清掃管理、クリーニングなど清掃業で成功するには

ビル・店舗の清掃管理、クリーニングなど清掃業で成功するには、

【 人材の採用 と 確保 で同業他社と差別化 】これが重要です。

いい人材が採用出来て、辞めずに残ってくれる会社は、案件数を右肩上がりに増やせます。

工具や道具はお金を出せば変えますので、やはり人材が生命線。

この人材の採用と確保でノウハウを有しているか否かが非常に重要となります。

さらに言えば、稼いだ利益をこの人材の採用と確保に投資できるかどうかということです。

粗利をしっかりと残せる元請けになる努力

ビル・店舗の清掃管理、クリーニングなど清掃業などは、

【 粗利 > 固定費 】、つまり黒字となるよう粗利率が適正になっているかがとても重要です。

粗利が高い業種では、人材を余分に確保しても安定的に経営ができますし、

様々な打ち手を打つことができます。

そして粗利率を確保するためには、元請けになることが極めて重要です。

それではビル・店舗管理やクリーニンク・清掃業で元請けになるにはどうすればよいのでしょうか?

・目の前の仕事を全力で行い紹介を増やす

・紹介をしてくれそうな提携先を増やす

・HPやSNSといったWEBなどインターネット広告を行う

・チラシやポスターなど広告を行う

など知ってもらう努力は、何でもやること。

そして、知ってもらって選んでもらうということで、

客数が増えて、高い売価の交渉が可能になる。という好循環が生まれます。

営業・販売促進というと何だか大変そうですが、

自社のことを知ってもらうための努力は何でもやるという姿勢が重要です。

ビル・店舗の清掃管理、クリーニングなど清掃業に強い匠税理士事務所

匠税理士事務所には、ビル・店舗の清掃管理、クリーニングに強い税理士が所属しております。

世界4大会計事務所出身で経営セミナーで講師を務めており経営のアドバイスや節税対策コンサルティングにも定評がございます。

また、給与計算や社会保険手続きなど人事労務については、社会保険労務士と連携し

日本政策金融公庫などの金融機関とも連携し融資のサポートも行っております。

ビル・店舗の清掃管理、クリーニングなど清掃業の社長様が本業に集中できる環境を提案致します。

◇匠税理士事務所の所属税理士や提携の専門家

ビル・店舗の清掃管理、クリーニングで株式会社など経営をされている方で、税理士変更をご検討中の方はお気軽にご相談ください。

ビル・店舗の清掃管理、クリーニングなど清掃業のお客様向けサービス

ビル・店舗管理やクリーニンク・清掃業に強い会計事務所をお探しの方は匠税理士事務所へご相談下さい。

お金が不足しないキャッシュストック経営や資金調達や黒字戦略会議が特徴的なサービスで、起業と黒字戦略に特化した会計事務所です。サービスはこちらからご確認下さい。

◇コンサルティングサービス

◇経営お役立ち情報

2019年03月 匠よりお知らせ

建設業や建築業の経営事項審査(経審)のメリット・制度とは? (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経審担当の税理士水野です。

建設業や建築業で会社経営者の方から

【 経営事項審査(経審)について詳しく知りたい 】

というご相談を頂きました。

そこで今回は、経営事項審査(経審)とは何かを

説明したいと思います。

色々な説明があると思いますが、

分かりやすく簡単に解説しますと、

【 毎年の会社経営に関する健康診断又は成績表 】

これが一番しっくりと分かりやすい気がします。

経営事項審査(経審)制度とは何かの解説

この会社の健康診断を数字化した成績表が、

【 経営事項審査(経審)】であり、

この経営事項審査は、経営規模・状態・技術・その他

大きく上記項目で29の業種ごとに計数化して

評価測定することになります。

入札に参加しようとする建設業者・建築業者は、

許可業種に応じ経審を受けなくてはなりません。

そして東京都や区、市町村などの各自治体が

自分たちの公共工事を発注する際に、

工事の規模や求められる技術レベルなどに応じて、

この工事は経営事項審査(経審)〇点以上なら

大丈夫という一つの指標にしたり、

民間工事も相手の与信調査(信頼できるか判断)

に使われるのが主な目的です。

ちなみに公共工事の発注者である国や都は、提出された下記の総合評定値(P点)を軸に

独自評価を加え総合評価してランク分けします。

これは、公共工事とは税金が財源の工事ですから、

工事不良や途中でSTOPは避けなければいけません。

だから工事にふさわしい会社か否かを見極めるために計数化して評価するのです。

総合評定値(P点)は以下で算定されます。

P点 = (X1)×0.25+(X2)×0.15+(Y)×0.2+(Z)×0.25+(W)×0.15

【 経営規模 】(X1)

年間平均完成工事高

【 経営規模 】(X2)

自己資本など

【 経営状況 】(Y)

純支払利息比率

負債回転期間

売上高経常利益率

総資本売上総利益率など

【 技術力 】(Z)

技術職員数

元請完成工事高

【 社会性等 】(W)

労働福祉の状況

建設業の営業継続の状況

防災活動への貢献の状況など

このように様々な指数で総合的に評価されます。

(説明の都合上、一部省略しております。)

経営事項審査(経審)のメリットは何か解説

大変そう、難しそうな経営事項審査(経審)ですが

それでは多くの会社が、

経営事項審査(経審)=会社の健康診断を

毎年受けるのは何故でしょうか?

これを受けると多くのメリットがあるのです。

(やってない会社さんは、是非検討しましょう。)

経審メリット1 公共工事の入札が参加可能に

東京都や区、市町村などの各自治体の工事は、

比較的にメリットが多いです。

例えば利益確保しやすいや、代金の回収が確実など

民間工事に比べると割が良い工事が多いですが、

公共工事は入札に参加してから、

落札(工事を受注)しなければなりません。

入札に参加する場合、建設業法第27条の23で、

経営事項審査(経審)を受けなければならないと

規定されているため避けては通れないのです。

公共工事入札とは何か、メリットはこちら【↓】

【 入札とは?何かをわかりやすく説明。入札のメリット・流れ・落札も解説 】

経審メリット2 自社分析で現状を把握できる

【 敵を知り 己を知れば 百戦危うからず 】という

孫子の兵法にあるように自社状況を的確に分析する

経審は、毎年の経営状態が健康か、そうでない場合、

資金面・人事面・売上面などどこに問題が出てるか

把握をることで、経営改善策の気づきになります。

毎年経審を受けることで人間の体のように

早期発見、治療ができます。

会社の場合は、発見が遅いと赤字(お金が出ます)、

優秀な人材が退職し流れ出ます。

これを毎年経審を受けることで、

会社を離れてみて、修正するというイメージです。

役員貸付・債務超過など経営事項審査(経審)で

問題になる項目は、金融機関で融資を受けるときも

問題になる項目でもあります。

建設業・建築業は業種的には資金を多く必要とし、

銀行の付き合いは重要で、課題に向き合うことで、

お金や人がどんどん利益を生み、

銀行が融資をしたくなる会社に近づきます。

また、入札である以上、落札し受注できれば、

同業他社に競り負けることもあると思います。

そうなると何故負けたのか、

他社はどんな工夫をした経営をしているのか

自社が追いつくには・・という他社と分析視点が

会社の経営に加わります。

これはスポーツや勉強と同じように

ライバルがいる方が確実に成長します。

経営事項審査(経審)に参加する場合には、

CIIC(一般財団法人建設業情報管理センター)で

経審の結果を見ることができます。

自社の結果もライバルに見られますが、

事情がない限り、同業他社と競争している方が

改善を通じ利益が出る体質になる場合が多いです。

改善を意識している会社とそうでない会社、

どちらが良くなるのかは明らかですね。

もちろん、匠税理士事務所でも利益が出るように

経審を基に決算の度にコンサルティングします。

建設業向けサービス・担当税理士はこちら【↓】

匠税理士事務所の建設業・建築業の経営支援

匠税理士事務所は、建設業や建築業の経営に

必要な全てがそろう会計事務所を目指してます。

会計税務は当然ですが、社会保険・給与計算や、

建設業許可申請サービスもご用意致しております。

これは提携の人事労務の専門家の社会保険労務士、

許可申請専門家の行政書士とチームで対応します。

担当する税理士やサービス全般はこちら【↓】

工事納品トラブルや代金未回など法務も、

提携弁護士と連携し対応致しますし、

資金調達が必要な会社様には、

日本政策金融公庫や銀行・信用金庫など提携機関で

資金調達もサポートします。

各分野のスペシャリストが専門性を発揮することで

本業以外のこともしっかりと対応でき、

お客様が本業に集中できる環境作りを支援します。

所属税理士・提携の専門家はこちらから【↓】

経審のための建設業許可資格の申請代行

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する経営事項審査(経審)の制度

メリットとは?以外のお役立ち情報はこちら↓

一般許可・特定許可資格申請以外の建設業サービス

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立】

◇補助金/補助金サービス

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業や建築業の経営事項審査(経審)のメリット・制度の解説がお役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#経営事項審査

#経審

2025年3月の内容で記載しております。

2019年03月 匠よりお知らせ

建設業や建築業の源泉所得税の計算方法・納付書の書き方 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

建設業を担当する税理士の水野です。

今回は建設業の会社様からよくご相談を頂きます

源泉所得税の考え方やその計算方法から、

納付書の書き方を分かりやすくまとめました。

源泉徴収する所得税の考え方・計算方法とは

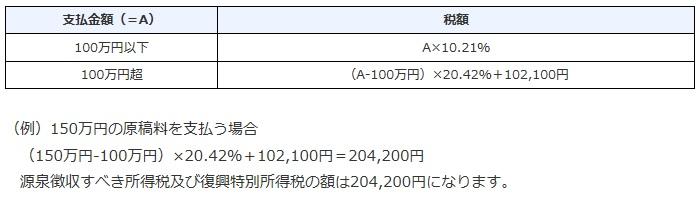

まず源泉所得税とは、会社から個人の外注先に

100,000円を支払うとすると、

仕事の内容によっては、

100,000円 × 10.21% =10,210円を

外注先から徴収し、89,790円のみ外注先に支払い

10,210円は会社が源泉税を納付する制度です。

まとめると以下のような表になります。

なお、ここでポイントになるのは、

相手先が株式会社や合同会社などの法人なのか、

個人事業主かで源泉税の扱いが変わることです。

【源泉徴収の必要性】

・外注先が株式会社や合同会社など法人の場合

【 源泉徴収の必要はありません。 】

・外注先が個人事業主である場合

【源泉徴収が必要 と 不要な場合があります。】

(仕事内容で源泉の必要有無が分かれます)

建設業や建築業で源泉所得税が必要な仕事の範囲

報酬・料金等の支払を受ける者が個人の場合の

源泉徴収の対象となる範囲は、

法律で以下のように区分されております。

逆に言うとここで列挙されていないものは、

原則、源泉徴収の必要がないことになるのです。

1 原稿料や講演料など

2 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

3 社会保険診療報酬支払基金が支払う診療報酬

4 プロ野球選手、プロサッカーの選手、テニスの 選手、モデルや外交員などに支払う報酬・料金

5 芸能人や芸能プロダクションを営む

個人に支払う報酬・料金

6 ホテル、旅館などで行われる宴会等において、

客に対して接待等を行うことを業務とするいわゆる

バンケットホステス・コンパニオンやキャバレーに

勤めるホステスなどに支払う報酬・料金

7 プロ野球選手の契約金など、役務の提供を

約することにより一時に支払う契約金

8 広告宣伝のため賞金や馬主に支払う競馬賞金

建設業の源泉税計算方法・納付に関係するのは、

・土地家屋調査士の業務に関する報酬・料金

・測量士又は測量士補の業務に関する報酬・料金

・建築士の業務に関する報酬・料金

・建築代理士の業務に関する報酬・料金

などが源泉徴収の対象になります。

逆に個人事業の職人さんの作業に関する報酬は、

こちらに規定されていないため、

源泉徴収の必要がないということになるのです。

逆に個人事業の職人さんの作業に関する報酬は、

こちらに規定されていないため、

源泉徴収の必要がないということになるのです。

建設業や建築業の源泉所得税の計算方法

個人の方に外注費を支払う場合で、

上記の源泉徴収対象になる内容の場合には、

所得税を天引きして納税する必要がございます。

それでは、源泉税の計算方法及び納付書記載方法は

具体的にはどのようになるのでしょうか。

1.源泉所得税の計算方法について

① 外注さんから消費税を請求されていないケース

( 請求書で消費税が区分されていない場合 )

・外注費 100,000円(消費税込み)

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円-10,210円=89,790円

② 外注さんから消費税を請求されているケース

( 請求書で消費税が区分されている場合 )

・外注費 100,000円(消費税抜き)

・消費税 100,000円 × 10%=10,000円

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円 + 10,000円 - 10,210円

=99,790円

※原則、税込額に10.21%をかけ天引きしますが、

請求書で報酬と消費税が明確に区分されてれば、

税抜金額に10.21%とすることも可能です。

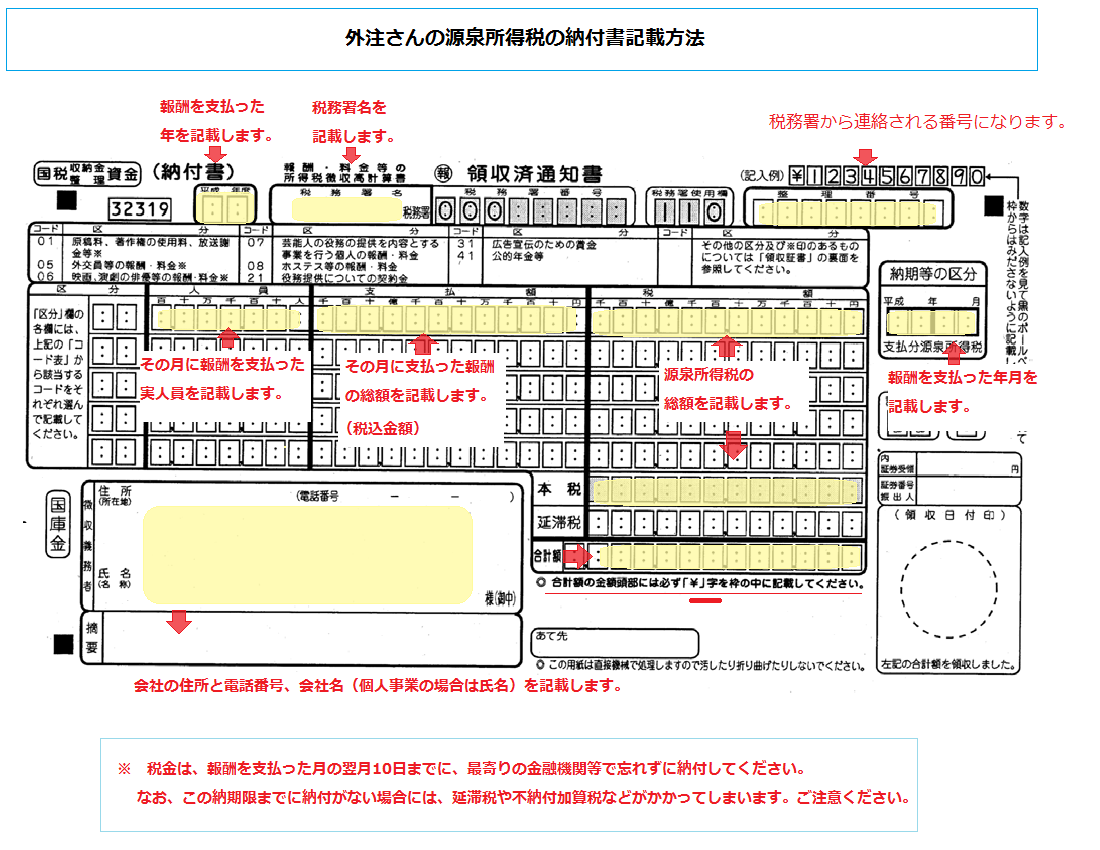

納付書の書き方と納付方法

外注さんからお預かりした源泉税は、

支払った月の翌月10日までに納付書を作成して、

銀行または郵便局で納付する必要がございます。

例:6月30日に外注さんにお支払いした場合には、

7月10日が納期限となります。

納期限より一日でも過ぎてしまいますと、

不納付加算税や延滞税などペナルティを負担する

可能性がありますので注意が必要です。

ちなみに不納付加算税は、原則納付額の10%です。

納付書の書き方は次のようになります。

なお、こちらは書き損じがあると金融機関などへ

持参しても納付できないことがございますので、

最低限必要な記載事項に留めてます。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

担当税理士・サービスラインはこちら【↓】

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営支援のノウハウが豊富という強みがあります。

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇建設業・建築業限定の起業家向け無料相談会

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業や建築業の源泉所得税の計算方法・納付書の書き方がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#納付書書き方

#源泉所得税納付書

#源泉納付書書き方

2019年03月 匠よりお知らせ

ハウスクリーニング・清掃業の会社設立・起業創業・独立開業は匠税理士 (19/03/14)

匠税理士事務所は清掃業の起業支援に強い会計事務所です。

こちらは、これから起業される方に向けた記事となります。

◇既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様はこちらです。

清掃業は、開業資金がかからない一方で、

粗利率が高く、どの時代にも必要にされるという非常に魅力的な事業です。

このクリーニング・清掃業で独立開業する場合は、大きく以下の2つが重要になります。

1・・お客様に満足していただける技術力とノウハウ

2・・車両や機材などの初期投資と集客にかかる資金

上記の1は、これからクリーニング・清掃業で起業を考えられている方の多くは、

技術力とノウハウには自信があると思います。

したがって起業時の課題になるのは、2の開業資金の確保となります。

クリーニング・清掃業の創業融資による資金調達と起業支援

得意先によりハウスクリーニングなのか、店舗やビルなどの清掃・原状回復業、メンテナンスなのかを問わず、

機材の初期設備投資は必要ですし、

これらを載せて現場へ移動するための車両は不可欠になります。

また、すぐに得意先に恵まれるケースはまれで、

多くの場合は不動産管理会社様やオーナーに自社を知っていただくため営業活動も必要になります。

そのため、会社の維持費で月額固定費の半年分と初期の設備投資の資金を確保しておくことが重要になるのです。

こうした初期設備投資と運転資金で最低300万円、できれば500万円は確保し起業するのが理想です。

創業融資支援サービス

匠税理士事務所では、起業時の資金調達の重要性を熟知しております。

創業融資に強い税理士が計画書作成をサポートし、金融機関との融資面談にも同席し、融資による資金獲得成功を支えます。

日本政策金融公庫と連携した創業融資による資金調達でトップクラスの実績がございますので

クリーニング・清掃業で独立開業の際は、お気軽にご相談ください。

クリーニング・清掃業の起業時の課題を理解した税理士が、創業融資による資金調達を問題解決をお手伝い致します。

◇創業融資支援サービス

◇創業融資の情報館

クリーニング・清掃業の会社設立 | 独立開業サポート

会社で独立開業をするときには、社名や会社の決算期、資本金などをどうするかという基本設計が必要です。

これを誤ってしまうとと

消費税が想定外に発生したり、

売上が上がる繁忙期に決算を迎えてしまい毎年多額の税額が生じてしまう

という事もあります。

また、

将来利益が確保できた際に争い起きないような株主構成

役員の構成を検討する

ことも経営面では極めて重要です。

匠税理士事務所では、初回お客様の今後の展望やお考えをじっくりとヒアリングし、最適な会社の設計ができるようサポートします。

【 一生に一度の会社設立成功 】のため

株式会社や合同会社などの会社設立の登記から税務署や都税事務所への届出、<社会保険事務所への手続きなどもお手伝いします。

◇会社設立サービス

◇会社設立の情報館

起業や創業支援に強い匠税理士事務所の特徴

弊所は、【 起業に必要な全てがそろう会計事務所 】をコンセプトに、

会計や経理、税務のアウトソーシング以外にも給与計算、社会保険手続きなどの労務、

契約書作成やレビューなどの法務にも対応できる環境をご用意しております。

そのため、提携先の社会保険労務士や弁護士、中小企業診断士などは、各業界でトップレベルの人材でチームを編成しております。

経営のご相談は、世界4大会計事務所出身で、経営セミナーで講師を務める税理士が対応致します。

事業が伸びるにしたがって、見えにくくなる会社の課題

粗利面は適正なのか、資金繰りに問題は無いのか、社員の採用教育面など人事関連は適正かという経営面のご相談もお任せください。

◇所属税理士や提携先の専門家など事務所概要

◇ハウスクリーニング・清掃業のお客様向けその他のサービス

既にハウスクリーニング、原状回復工事やメンテナンス管理など清掃業を経営されている方で、

税理士法人や会計事務所の変更をご検討されている方は、下記をご確認いただけますと幸いです。

◇既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様はこちらです。

匠税理士事務所は、世田谷区や目黒区、品川区を中心に東京都全域に対応する会計事務所で、

ハウスクリーニング、原状回復工事やメンテナンス管理など清掃業の会社設立・創業融資など独立開業支援に強い会計事務所です。

2019年03月 匠よりお知らせ

建設業の残業・時間外労働上限規制と建築業人手不足 (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営支援担当の税理士水野です。

【2024年・令和6年4月】から建設業・建築業界に残業・時間外労働の上限規制が始まってます。

建設界の人手不足は深刻で若手を中心に人材流出を止めるため働き方や環境改善が必要です。

人手不足は他の業種でも深刻な状態ですので、

人材獲得や確保のための改善策が進められており、設業界から異業種へ人材流出を止められません。

このような厳しい環境のなかでも、

2024年4月から建設業・建築業に残業・時間外労働の上限規制が始まってます。

この残業・時間外労働の上限規制に備えるためにも業務効率の見直しや人材の適切配置などの改善など対策が必要になります。

建設業・建築業の残業・時間外労働の上限規制はどんな制度

労働基準法では会社に所定労働時間を定めることを義務づけています。

この所定労働時間を超え社員を労働させる場合には

【 時間外労働 】となり以下の上限が設けられます。

1 残業時間上限は、原則月45時間、年360時間

2 特別な事情がない場合、上限を超えられない

3 特別な事情で、労使合意ある場合も、

年720時間以内、複数月平均80時間内(休日含む)

月100時間以内(休日労働含む)を超えられず、

45時間を超えるのは年6カ月まで。

と残業・時間外労働を法律で定義づけてます。

これまでは、建設業は残業・時間外労働の上限規制の適用除外となっていました。

そのため、少数精鋭の会社も、何とか個の力によって

乗り切ることができたところもあると思います。

この適用除外が2024年3月31日終了しました。

2024年4月からは一般企業と同じように上限規制ルールを守らないといけません。

残業・時間外労働の上限規制は、月45時間ですが

これは1日にすれば、約2時間になります。

かなり短いのではないでしょうか?

特に建設業や建築業は、仕事の納期との関係や、

地盤の問題など想定外の事項が出てきたり臨機応変な対応が求めらる事業です。

このような特徴からどうしても残業が多くなりがちな事業でもあります。

しかし、このような事をいってはいられません。

2時間超の残業・時間外労働が常態化しているなら、

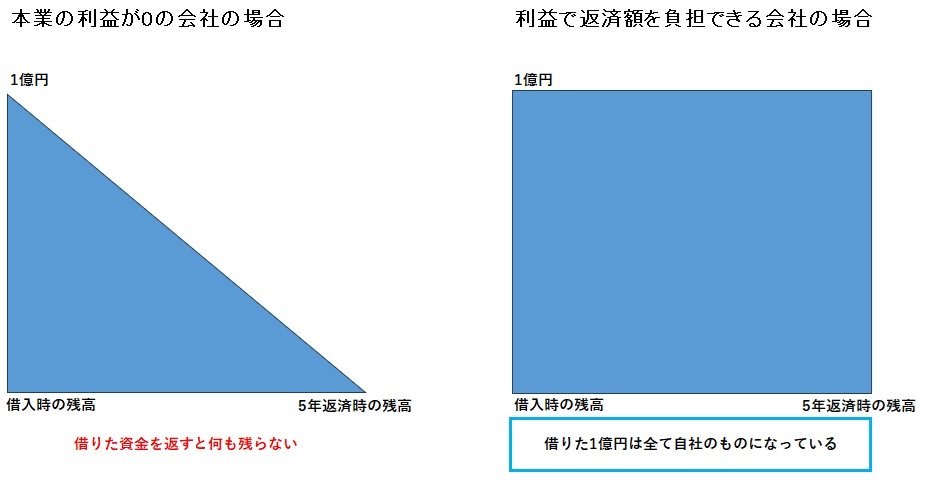

すぐに業務効率化・人材確保と育成や配置転換などの環境改善など対策が急務となります。

残業・時間外労働の上限規制問題は、工事の進め方を難しくするだけにとどまらず、

割増賃金率大きく上昇するで人件費が増加し、

利益を圧迫することも理解することが重要です。

建設業の人件費上昇が経営に与える影響とは

中小の建設会社の場合には、

1日8時間・週40時間を超える残業・時間外労働は、割増率25%で給与計算するように定められてます。

残業・時間外労働は、割増率%を2023年4月以降は50%に引き上げなくてはなりません。

これまでゼネコンなど大企業は割増賃金率50%で義務化されてたのですが、

中小の建設会社にも及ぶ形になるのです。

建設業・建築業界に残業・時間外労働の上限規制によるよる人件費の向上の影響を考えると、

時間外労働の上限規制を超えないように残業削減の努力するだけで業績を出すのは難しくなります。

ならなら、残業すると割増賃金率50%が適用され、

給与が上がれば社会保険料も連動し上がるため確保できる利益は減少の展開になります。

できるだけ所定時間内で作業を行えるようにして、社員に残業をさせないための工夫が求められます。

建設業の経営支援が充実の匠税理士事務所

匠税理士事務所では、時間外労働・残業規制対応への人員増加、割増賃金等の人件費増に利益確保を

どうするか利益戦略コンサルティングを行います。

黒字になるか、赤字になるかは、

【 粗利 】 VS 【 固定費 】で決まります。

人件費増加で固定費が増えるなら、

粗利をそれ以上に増やばいいだけです。

匠税理士事務所では建設業の経営支援のため

【世界4大会計事務所出身】で経営セミナー講師の

40代税理士がコンサルティングを行います。

これらを通じて、【お客様に利益とお金を残すこと】、

を使命に事業に取り組んでおります。

結果として、多くの建設業の方に支持頂いてます。サービスの詳細はこちらからご確認下さい。

建設業・建築業向けのサービスはこちら【↓】

給与計算・就業規則も対応人事労務コンサルティング

2024年4月からの建設業・建築業界での残業・時間外労働の上限規制に対応するため

人事労務のスペシャリストである社会保険労務士と

連携した人事労務コンサルティングも対応します。

給与計算や組織化のための就業規則など人事労務の専門家である社会保険労務士が

お客様の大切な会社をしっかりとお守りします。

建設業のお客様の残業・時間外労働上限規制問題も

【 匠税理士事務所に任せておけば安心 】といって頂けるような環境をご用意しております。

◇労務コンサルティングサービス

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業の残業や

時間外労働上限規制と建築業人手不足以外の

建設業のお役立ち情報はこちらから【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

執筆者・文責:税理士 水野智史

建設業界の残業時間や時間外労働に関する限規制と建築業人手不足につき最後まで御覧頂きありがとうございました。

シェア又はフォローで応援をお願いします!!

#建設業残業

#建設業人手不足

2019年03月 匠よりお知らせ

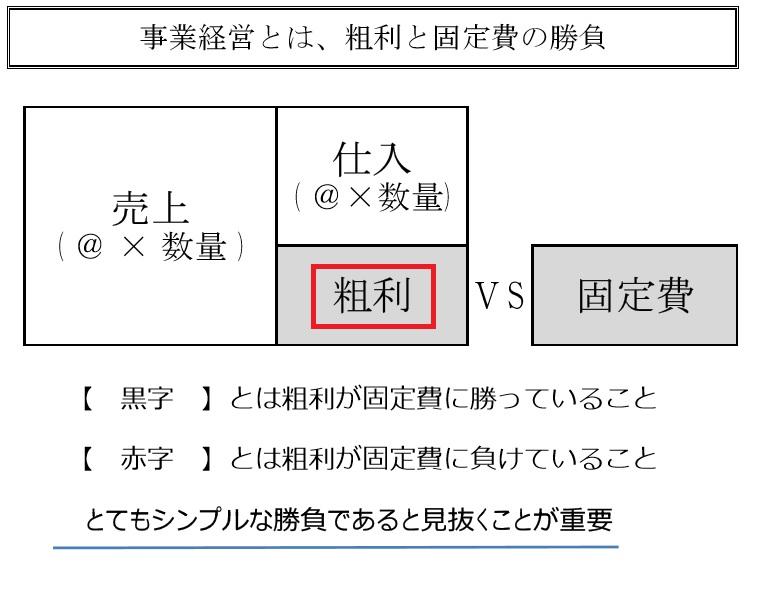

建設業・建築業は限界利益率の改善で営業利益を最大化する (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営担当の税理士水野です。

建設業や建築業で会社経営者の方から

【 限界利益率を改善して黒字にしたい。 】

というご相談を頂きました。

そこで今回は、限界利益率の改善について

分かりやすく説明したいと思います。

建設業や建築業の限界利益・限界利益率とは

建設業の限界利益を分かりやすく解説しますと、

以下の算式にまとめることが出来ます。

【 限界利益=売上-変動費 ( 材料仕入+外注費) 】

更に限界利益率は、売上に占める限界利益の割合で、以下算式にて算出できます。

【 限界利益率 = (限界利益 / 売上高) × 100%】

本来は上記に【 期首・期末の在庫である未成工事 】を加味しますが、今回は説明の都合上省略します。

限界利益 ≒ 一般の売上総利益・粗利のイメージで

粗利益は「売上高-売上原価」で計算されますが

限界利益は「売上高-変動費」で計算されます。

だから業種によっては結果として、

限界利益=粗利益となる会社も多くあり、

建設業も、限界利益=粗利と考えてよいでしょう。

ちなみに会社の費用は、大きく変動費・固定費の

どちらかに分けられ、内容は以下の通りです。

① 変動費

工事売上に比例して増減する費用であり

材料仕入・外注費・支払運賃などが挙げられます。

② 固定費

工事売上に関係なく一定の費用であり、

家賃や保険料、リース料などが挙げられます。

営業利益が黒字・赤字は限界利益で8割決まる

営業利益は会社の本業での利益をいい、

金融機関等が融資で会社を評価する際に重視する

経営分析指標の一つです。

営業利益は、上記の限界利益(粗利)から会社維持費の固定費≒販売管理費を差し引いた利益です。

要約すると、売上から材料・外注費を引いた粗利から

人件費や家賃など会社維持費である固定費を除いた本業での稼ぎで、以下の算式で求められます。

【 営業利益 = 限界利益(粗利) ― 販売管理費 】

営業利益が赤字の会社では、

営業利益= 粗利 < 販売管理費等の固定費 となり、

粗利が、固定費に負けている状態なので、

・粗利(売上と原価)を見直すのか、

・固定費(会社維持費)を見直すか

という話になります。

営業利益を最大化するには、

1 限界利益(粗利) の最大化

2 固定費(会社維持費)の最小化

というシンプルな構図になります。

そして、2 固定費(会社維持費)の最小化は

やらないよりも絶対にやるべきですが、そんなにも無駄が多すぎる会社というのは中々ありません。

つまり、固定費削減には限度がありますので、

【 限界利益(粗利) の最大化 】が、

営業利益の最大化には不可欠なのです。

平均営業利益率でなく10%以上を目指すべき

建設業・建築業の平均の営業利益率は、

だいたい何%程なのでしょうか?

私はこれを出す意味はないと思います。

平均営業利益率が仮に2%程でこれに到達して、

3%でもおそらく経営は苦しいと思います。

営業利益率2%~3%の会社は、目の前の仕事・課題と資金繰りに追われることになり、

余裕がないため経営に幅がありません。

だから、ここを目指したしても意味がないので、

平均は意識する必要はないと考えます。

逆に目指すべきは、【 営業利益率で10% 】以上

営業利益率10%という強い会社は、

経営の【 考え方 】と【 発想力 】が全然違います。

高い利益率の会社は、常に積極的で未来を見据えた長期的で攻めの経営をします。

弊所の建設業のお客様で営業利益率20%台の

驚異的な経営者の方がいらっしゃいます。

特徴的なのは、前年のうちに翌年の工事の受注が、概ね完了しており、期が始まる前に【黒字確定】

結果、金融機関もお金を積極的に融資しますし、

待遇もトップクラスのため、いい社員が集まり、

結果、いい仕事を行えてまた大型案件が受注できるという攻めの経営を毎期実現されています。

このように利益率が高ければ、販路拡大や隣接する事業など多角化など挑戦も行うことができます。

利益が出てるのでリスクをとり、仮に失敗しても、

節税対策と割り切れる。だから【強気で冷静】

この横綱相撲のような経営をするには、

本業の利益である【営業利益】が不可欠です。

だから、その源泉である限界利益(粗利) の最大化は、

絶対に取り組むべき課題なのです。

京セラの有名経営者である稲盛和夫さんが

塾長を務めていた経営塾である盛和塾でも、

どの業種も営業利益率10%を目標に掲げています。

これは利益率が10%を超えてくると、

見える世界が違ってくるとのこと。

上記のように短期的な視点ではなく、

長期的な視点が加わり、

将来を見越した攻めの視点が加わるという事です。

匠税理士事務所の建設業・建築業の経営支援

弊所では、限界利益率の改善を通じて、

営業利益を最大化する支援を行っています。

現役経営セミナー講師で世界4大会計事務所出身の税理士の

サービスや詳細等はこちらから【↓】

匠税理士事務所は、建設業や建築業の経営に

必要な全てがそろう会計事務所を目指してます。

会計税務は当然ですが、社会保険・給与計算や、

建設業許可申請サービスもご用意致しております。

これは提携の人事労務の専門家の社会保険労務士、

許可申請専門家の行政書士とチームで対応します。

担当する税理士やサービス全般はこちら【↓】

工事納品トラブルや代金未回など法務も、

提携弁護士と連携し対応致しますし、

資金調達が必要な会社様には、

日本政策金融公庫や銀行・信用金庫など提携機関で

資金調達もサポートします。

各分野のスペシャリストが専門性を発揮することで

本業以外のこともしっかりと対応でき、

お客様が本業に集中できる環境作りを支援します。

所属税理士・提携の専門家はこちらから【↓】

経審のための建設業許可資格の申請代行

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する経営事項審査(経審)の制度

メリットとは?以外のお役立ち情報はこちら↓

一般許可・特定許可資格申請以外の建設業サービス

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立】

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業・建築業は限界利益率の改善で営業利益を最大化すべき!がお役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#建設業限界利益

#建築業限界利益

2025年6月の内容で記載しております。

2019年03月 匠よりお知らせ

建設業キャリアアップシステム・CCUS登録義務化やメリット・デメリットとは (19/03/14)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

WEBサイトにご訪問頂きありがとうございます。

建設業・建築業担当の税理士水野です。

建設業界は、公共工事など工事増加に対して

人材確保が追い付かない人手不足状態にあります。

更に2024年4月から残業上限規制が始まり、

この人手不足の状況は加速するものと思われます。

この人手不足が深刻化する建設業界対策一環で

国土交通省が建設キャリアアップシステム・CCUS制度を始めてます。

建設キャリアアップシステム・CCUSでは、

建設業に関する社員保有資格や社会保険加入履歴、就業履歴等を管理する制度目的があります。

国土交通省は2023年度から「全工事でCCUSの完全実施」を目指しており

大手ゼネコンなど建設会社のみの制度ではなく

中小建設会社に関係する制度です。

(将来、ccus登録義務化は想定されます)

建設業界や建築業界のマイナンバーカードのように

中小建設会社から大手ゼネコンまで全ての建設業を対象にしたいという制度となります。

建設キャリアアップシステム・CCUSの具体的な制度運用ポイントは以下のようになります。

1 技能者情報を登録したICカード・ccusカード交付

2 登録技能者が現場に入る際、ccusカード読み取り

3 登録技能者ごとの現場就業実績・研修受講記録

4 登録技能者のレベルでCCUSカードが

4段階のレベルに色分けされる

5 所属技能者のレベルや人数等に応じ

施工能力が4段階レベルで格付けされ、

団体・国土交通省サイトで公示される

建設キャリアアップシステム・CCUSのメリット・デメリット解説

建設キャリアアップシステム・CCUSメリットは、

登録技能者の技術・専門性が把握可能になる点で

工事の元請け事業者に対し

「自社にはこうした有資格者が在籍している」

ということをしってもらいやすくなります。

会社の専門性や技術力を先方に伝えられれば、

良さを知ってもらうことで利益を確保した

【 適正な売価 】の設定が行えます。

確保した利益で建設業界・建築業界の社員の方は

技術力・専門性を示しやすくなり、給与アップなど

待遇改善が期待できます。

また、これまでは建設業界や建築業界で

負担だった工事作業員名簿の作成や、

建設業退職金共済(建退共)の手続きの効率化も

建設キャリアアップシステム・CCUSで可能です。

建設キャリアアップシステム・CCUSが

普及しづらい要因でもデメリットとしては、

システム利用でコストがかかる点です。

登録料は会社資本金に応じ、負担額は変わります。

また、これとは別にシステム管理者ID利用料金、現場利用料を支払う必要があります。

建設キャリアアップシステム・CCUSの費用は、初回登録時支払えば終わりではなく、

登録料は5年、管理者ID料は毎年かかります。

更に現場利用料は工事現場で作業員が

勤務する都度料金が生じます。

建設キャリアアップシステム・CCUS導入では、

社内の環境を整備し効率化が出来たり、得意先で

建設キャリアアップシステム・CCUS評価して

売価に反映してくださるような会社が多いようなら

【 メリット > デメリット 】となりますので、CCUSは実行ですが、

逆でれば単に負担が増える形になってしまいます。

建設キャリアアップシステム・CCUS登録義務化前にすべき事

社員の技術力や専門性が分かりやすくなることは

人材が充実している会社にはプラスに働きます。

なぜなら社員の技術力や専門性で新規工事受注や、優秀な人材獲得などにつなげることができます。

一方で高い技術力や専門性を有する人材が

現在でも不足している建設会社は、

ますます優秀な人材や工事を獲得することが

難しくなる可能性があります。

建設キャリアアップシステム・CCUS普及し

加入しなければ工事できない状況になる前に

高い技術力・専門性を有する優秀な人材獲得に

動かなくてはいけません。

そのためには、自社の強みと弱みを把握した上で

利益を増やし、良い会社になる事が大切です。

建設業や建築業に強い匠税理士事務所

匠税理士事務所では、

建設キャリアアップシステム・CCUSに対応し、

魅力的な会社作りのため利益をいかに確保するか

利益戦略コンサルティングを行います。

世界4大会計事務所出身で経営セミナー講師を

担当する40代税理士がコンサルティングします。

これらを通じて、

【会社様に利益とお金を残すこと】

を使命に事業に取り組んでおり、

結果建設業・建築業のお客様にご支持頂いてます。

規模は年商2,000万~10億まで対応可能です。

匠税理士事務所はこちらでご確認下さい。【↓】

建設業キャリアアップシステム・CCUS取得運用代行

匠税理士事務所は建設業専門の行政書士と連携し

建設キャリアアップシステム・CCUS取得や運用代行を行います。

制度の内容について聞いてみたい。

毎年の更新業務なども含め全て任せたい。

このようなご要望にもしっかり対応します。

料金は社員数と資本金にもよりますが、

【 3万円~ 】にて承っております。

詳細は会社規模を伺って個別見積りとなります。

お気軽にお問い合わせください。

ccus登録義務化に備え建設業キャリアアップシステムにつき

話を聞きたいという方もお気軽にご相談下さい。

また建設業許可申請・更新代行をご要望の方は、

こちらをご確認ください。【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外の建設業の

お役立ち情報は、下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇一般・特定建設業許可資格の申請代行

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

東京都建設業許可の新規取得・申請代行

キャリアアップシステム・CCUS以外のサービス

弊所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で

建設キャリアアップシステム・CCUS対応の会計事務所です。

所属税理士・スタッフや提携専門家はこちら

→ 自由が丘の税理士は匠税理士事務所

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#建設業キャリアアップシステム・

#CCUS登録義務化

建設業キャリアアップシステム・CCUS登録義務化やメリット・デメリットとはの解説がお役に立てましたら幸いでございます。

2019年03月 匠よりお知らせ

一般建設業許可の請負金額上限や専任技術者など要件とは (19/03/14)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業担当の税理士の水野です。

【 一般建設業許可に興味があり、話を聞きたい。 】

このようなご相談を頂きましたので、

今回は一般建設業許可の資格登録要件から

その資格の効果を取り上げて説明します。

建設業の最大の特徴は、

1回当たりの取引金額が、大きいことです。

そのため、受注から納品までしっかり経営できれば

大きな利益を上げられるという特徴があります。

この特徴を最大限に活かすためにも、

【一般建設業許可の資格登録】と【運転資金確保】

が必要になるのです。

これらは次のような役割を果たします。

1 一般建設業許可の資格=大規模工事が受注可能

2 豊富な資金=材料・人など工事に必要資源の確保

いくら社長に指揮能力・業務ノウハウがあっても、

これらの両方がないと規模の大きな工事ができず、

1回当たり取引金額が大きいという最大の特徴が、

機能せず、数で勝負の展開になってしまいます。

一般建設業許可の請負金額上限や要件とは

一般建設業許可の資格登録する最大のメリットは、

1件請負金額が500万( 建築一式工事は1,500万 )以上の大規模案件受注が可能になることです。

逆に一般建設業許可の資格登録がされていないと、次のような【 軽微な工事 】しか請けられません。

・建築一式工事は1件請負額が1,500万未満の工事

・木造住宅(延床面積の1/2以上が居住用の建物)

で延べ床150㎡未満

・建築一式以外の工事は1件請負額が500万未満案件

これらの軽微な工事しか請けられなければ、

建設業・建築業の最大の強みである1回当たりの取引金額が大きいことに制限がかかってしまいます。

そのため、匠税理士事務所では、建設業・建築業で事業経営をされるお客様につきましては、

一般建設業許可の資格登録を提案致しております。

一般建設業許可の請負金額上限とは、

特定建設業許可無しで請けられない金額です。

つまり、特定建設業許可資格を取得していないと

工事発注者から直接請け負う元請の立場で、

5,000万以上(建築一式は8,000万以上)の金額を

下請に外注する【大規模工事】が請けれません。

これが一般建設業許可の請負金額上限といえます。

【 それでは一般建設業許可の資格登録の要件には、どのようなものがあるのでしょうか? 】

一般建設業許可の資格登録要件につきましては、

大きく以下の項目があります。

1・常勤役員等の経営業務の管理責任者

2・専任技術者がいること

3・営業所があること

4・誠実性

5・欠格要件に該当しない

6・社会保険への加入

7・財産的基礎が安定している

これらをすべて満たすことができば、

一般建設業許可の資格登録ができます。

一方、許可業者で1つでも要件を欠くことになれば、一般建設業許可の資格登録は失効します。

上記の1~5はこれまでの経歴など積み重ねです。

まずはこれらを見ていきましょう。

【 1 常勤役員等に求められる経営管理責任者 】

経営業務の管理責任者等の設置=建設業経営につき

総合的な管理経験を有している人をいいます。

法人なら役員登記されてなければなりませんし、

経営業務の管理責任者は常勤の必要があります。

また、業種ごとに5年または6年の経営業務につき、

管理責任者の経験を有する必要があります。

【 2 専任技術者がいること 】

建設業に係る建設工事についての専門知識が必要で

一定資格又は経験を有した者(営業所技術者等)を

専任で設置することが必要です。

2級建築施工管理技士等の国家資格保有者や

高校や大学で所定の学科を卒業していれば、

高校卒業なら5年の実務経験が必要になり、

大卒・高専卒は3年以上の実務経験で可能です。

仮に国家資格も所定学科も卒業してなくても、

10年以上の実務経験でもよいことになります。

結論としては、

① 法律で定めた国家資格保有者

② 学歴 + 実務経験

③ 10年以上の実務経験

①~③のいずれかが必要なのです。

なお、社長が経営管理責任者・専任技術者の

両方を満たす場合、【一人二役二刀流】も可能です。

【 3 営業所があること 】

許可資格取得には営業所を設置が必要です。

請負契約等の実態的な業務を行っている事務所で

机・OA機器や応接等があり実体が必要です。

( 登記のみの本店は不可となります。)

【 4 誠実性 】

請負契約の締結や履行に際し不正又は不誠実な行為をするおそれが明らかである場合には、

建設業・建築業を営むことができません。

【 5 欠格要件に該当しない 】

申請書に虚偽記載や過去の不正等をいいます。

会社設立など起業創業で気をつけたいのは、

【 6 社会保険 】と【 7 財産的基礎 】となります。

社会保険(健康保険・厚生年金)及び雇用保険に、

会社として加入していなければ、

一般建設業許可の資格登録は出来ないため、

一般建設業許可の資格取得をしたいタイミングを

考えた社会保険加入が重要になるということです。

一般建設業許可資格登録の財産的基礎要件

一般建設業許可資格の財産的基礎要件とは、

簡単にまとめると以下の通りです。

【 財産的基礎要件 次のいずれかに該当すること 】

①自己資本額(純資産合計)が500万円以上

②500万円以上の資金調達能力があること

③直近5年東京都知事許可を受け継続営業した実績

一言でいうと大きな請負工事案件を行えるだけの

【 体力 ・ 実績 】があるかということです。

建設業は扱う金額も大きい事業性質ですので、

金銭的な理由等で途中で案件がストップすると、

社会影響も大きいため財産的基礎要件は厳格で、一般建設業許可の資格登録の壁となるのです。

一般建設業許可の資格登録業種・種類区分

このように様々な要件をクリアすることで、

一般建設業許可を以下の区分に応じて資格登録することになります。

一般建設業許可の資格登録は、2種類の一式工事と、27種類の専門工事の計29業種に分かれます。

【 建設業許可資格の区分別29業種・種類とは 】

【 建設業許可資格の区分別29業種・種類とは 】

土木一式工事・建築一式工事・大工工事・左官工事・とび・土工・コンクリート工事・石工事・屋根工事・電気工事・管工事・タイル・れんが・ブロック工事・鋼構造物工事・鉄筋工事・舗装工事・しゅんせつ工事・板金工事・ガラス工事・塗装工事・防水工事・内装仕上工事・機械器具設置工事・熱絶縁工事・電気通信工事・造園工事・さく井工事・建具工事・水道施設工事・消防施設工事・清掃施設工事・解体工事

匠税理士事務所では、

一般建設業許可資格登録など専門行政書士が、

一般建設業許可資格取得の新規申請を代行します。

詳細につきましては、こちらをご確認下さい。【↓】

特定建設業許可の資格登録をご検討されている方はこちらをご確認下さい。【↓】

一般建設業許可の後は資金確保が大切

それでは、残りの課題の資金の確保に移ります。

大工事を請けることが出来る資格登録ができても、実際に仕事を受注し無事工事納品し、

入金完了という取引を実行していかないと、

会社の継続的な成長はありえません。

建設業界や建築業界では、一回当たりの工事金額が大きくなり、完成時に大きな売上が上がる一方で

完成まで材料費・外注費等の経費が多くなるという

【ハイリスク・ハイリターン】な面があります。

そのため、工期延期などによる入金時期の遅れなどにも対応できる安定した資金を有しているかが、

とても重要になるのです。

安定した資金を常に有している会社は、

複数工事も同時並行で対応することが出来ますし、

外注先活用など豊富な選択肢がとれます。

逆に資金が不足すると、入金遅れの連鎖倒産や、

工事受注に制限がかかり工事が終わり入金後に、

次の案件というスピードを失う展開になります。

このように建設業界や建築業界では、

【 一般建設業許可の資格取得 】と【 資金確保 】が事業成功のポイントになるのです。

匠税理士事務所には、建設業・建築業に強い

世界4大会計事務所出身の税理士が所属しており、

東京都や神奈川県エリアでトップクラスの

【 融資成功率9割超の実績 】がございます。

日本政策金融公庫・金融機関とも連携することで、

事業計画書の作成の支援・融資面談の立ち合いなど普通の会計事務所で行わない支援も致します。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。【↓】

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外の建設業の

お役立ち情報は、下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇一般・特定建設業許可資格の申請代行

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

東京都建設業許可の新規取得・申請代行

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

→ 自由が丘の税理士は匠税理士事務所

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【→世田谷区の税理士による会社設立】

経営お役立ち情報続編の【 No11~ 】

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

一般建設業許可業種・資格登録要件の解説が少しでもお役にてましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#一般建設業許可

#一般建設業許可資格登録要件

2019年03月 匠よりお知らせ

補助金申請代行の中小企業診断士・行政書士と提携・連携募集 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

補助金申請代行の提携担当税理士の水野です。

匠税理士事務所は、補助金申請代行にご対応頂ける

中小企業診断士の先生・行政書士の先生との提携を募集しております。

IT補助金など各種制度に基づく補助金が発表の度、

タイムリーに情報をキャッチアップし、

お客様に提案頂き、補助金申請代行に対応できる

中小企業診断士・行政書士の先生だと助かります。

弊所が業務提携先・事業提携先に求める事は、

それぞれの分野の専門家が専門性を発揮し、

【 お客様の利益を最大化すること 】です。

この理念に共感して頂けるという方は、

匠税理士事務所の提携先担当の税理士水野宛に

お問い合わせフォームよりご連絡下さい。

税理士事務所と補助金申請代行の提携・連携

弊所は世田谷区や目黒区、品川区など東京を中心に

起業・創業支援に力を入れている会計事務所です。

そのため、30代から40代の経営者の方が多く、

業績が伸びている会社様が多いのが特徴で、

機材や大型設備の購入、新店舗や新ビジネスモデル構築といったニーズの設備投資の際に、

補助金のご相談を頂くことが多くございます。

このような補助金の要望にもお応えできる

事務所作りを行いたいと考えてます。

現在の社労士の先生や司法書士先生は10年以上のお付き合いとなっておりまして、

今回の補助金申請が専門の中小企業診断士の先生・行政書士の先生とも、このような関係を築ければと考えております。

もちろん、補助金の申請代行に必要な決算書や、

税務申告書などの書類などにつきましては、

お客様よりご了承を頂けましたら、

連携して全面的にご協力致します。

匠税理士事務所との業務提携をご検討頂ける方は、一度ご連絡を頂けましたら幸いでございます。

中小企業診断士・行政書士と提携・連携募集

起業創業・独立開業される方から、

年商10億円の会社様までお付き合いがありまして、

幅広いお客様の補助金ニーズにきめ細やかに

ご対応頂ければとも考えております。

上記の内容をご確認頂き、

匠税理士事務所との補助金申請代行につき、

提携を検討頂ける場合は、問い合わせフォームからご連絡を頂けましたら幸いです。

今後も提携先充実を通しお客様のニーズに応えれる会計事務所作りに取り組んでいきたいと思います。

匠税理士事務所の税理士や社員、専門家など提携先など概要につきましてはこちらからご確認下さい。

所属税理士やサービスライン全般は、

こちらからご確認をお願いします。【↓】

【→ 目黒区の税理士は匠税理士事務所】

現役経営セミナー講師・税理士水野が執筆する

お役立ち情報と略歴はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

補助金申請代行の中小企業診断士・行政書士と提携・連携募集は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#補助金提携

#中小企業診断士提携

#行政書士提携

目黒区や品川区、世田谷区など東京都23区や、

神奈川県全域対応の補助金申請代行に対応する中小企業診断士・行政書士と提携・連携を募集します。

2019年03月 匠よりお知らせ

工務店や建設会社・建築会社の会計事務所は匠税理士事務所 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

弊所は工務店や建設会社・建築会社に強い事務所で、

世界4大会計事務所出身の税理士を軸に

儲けをお金として残し、会社の財務を強くする

【 経営コンサルティンング 】に力を入れています。

工務店や建設会社・建築会社の経営のポイントは

1 【お金がたまる】入金 と 出金の仕組み作り

2 【豊富な資金】を【低金利】で調達する事です。

これは、他業と比較し多く資金が必要なためです。

一件当たりの受注金額が、数百万から数千万という

売上に対して、原価も約7割から8割生じて、

工事期間も比較的長くなるため、サービス業などに比べて一時的に立て替えるお金の金額と期間が長く

資金を多く必要とするという性格に起因します。

例えば、入金と支払いのサイクルで考えると、

①・・入金は概ね1~2か月後(1.5か月)

②・・工期は概ね1ヶ月~2か月(1.5か月)

③・・支払いは1ヶ月後という標準的な会社なら、

1.5か月 + 1.5か月 - 1ヶ月 = 2か月分不足です。

仮に会社を維持する人件費・家賃で月500万なら

500万×2か月=1,000万資金が必要となります。

これを入金1か月後、支払2か月後にできれば、

1か月 + 1.5か月 - 2ヶ月 = 0.5か月分不足となり

500万×0.5か月=250万の対応でよいわけす。

事業拡大で維持費が500万から1,000万になれば

この問題は更に大変になってしまいます。

もちろん相手先との交渉が必要になりますが、

何もしなければ貯まりやすい会社になりません。

【 入りは早く、出は遅く 】この原則を抑えた

地道な努力と交渉、取引先探しが第一に必要です。

このお金がたまりやすい仕組みが出来れば、

次は【豊富な資金】を【低金利】で調達します。

【お金がたまる仕組み=頑丈な容器】を作って

【お金という大量の水】を流し込むわけです。

これは、より多くの資金を保有している会社は、

同時に大型の案件をこなすことが可能となり、

より稼ぐことができることを意味します。

逆に資金量が少ないと受注数に制限が生じ、

完成による利益 ≒ 完成までの会社維持費となり

中々お金と利益がたまりにくいことも意味します。

これは、雪だるまを作るときに、

最初からある程度大きい雪玉の方が、

加速度的に大きくなるイメージと近いものがあり

【所有資金と会社の成長速度】は比例するのです。

工務店や建設会社・建築会社は融資が重要

借入が嫌いだという社長様もいらっしゃいます。

無借金は素晴らしいことだと思いますが、

【 A 預金1,000万の 無借金会社 】

【 B 預金1億円・借入金1億円の会社 】

はどちらが成長するでしょうか?

答えは、Bの預金1億円・借入金1億円の会社です。

なぜなら預金1,000万の無借金会社は、

預金1,000万の範囲でしか、

外注先・材料仕入れができないため、

規模の大きな工事を請けられないからです。

借入が嫌なら、預金口座にそのまま置いておき

大型案件が来たら動かし、入金後は利益分増える。

そして雪だるまのように預金残高は増えていく。

利息は、金利1%~2%程なので、

利益率がこれを超えればプラスの取引となります。

現在、借入が嫌で無借金であるが、

中々利益が出ないという会社の場合は

資金調達でお金の力を利用すべきだといえます。

社長の力のみではなく、お金を活用=人や外注先、設備投資・工事機械の活用となるわけです。

資金調達をしても、高級車など私用で使わず、

事業へ適切に投下するという考えがあれば、

融資・借入は怖くなく、お金の力を利用して会社を成長させることが出来るのです。

それでは、資金調達で一番のポイントは

何でしょうか?

融資による資金調達の成功で大切なこと

金融機関や日本政策金融公庫に融資を申し込むと、

1 融資希望額の【満額】の資金調達成功

2 融資希望額の【一部のみ】の資金調達

3 融資してもらえない

融資結果は、この3パターンのどれかになります。

結果が早く分かれば、事業規模のを拡大・縮小や、

他の金融機関で資金調達の検討が行えます。

逆にこの融資の結果が遅れると、

仕事を受けたが、資金繰りがまわらない

大型案件が来たが請けられない

といったことが起きてしまいます。

上記のように工務店や建設会社・建築会社融資は、

申し込みのタイミングが最重要なのです。

そして、融資の成功の軸となる会社の業績ですが、

1 【現在、黒字。晴れている。】

2 【現在、黒字だが、曇るかもしれない】

3 【回復の傾向にある。曇りのち、晴れ】

この3パターンであれば、

資金調達はかなりの確率で成功できます。

逆に、

1 現在赤字

2 以前は黒字だったが、最近は赤字続き

このパターンを金融機関は嫌がります。

匠税理士事務所では、決算書や試算表を確認し、

適時タイミングよく、適切な融資をご提案し、

資金を獲得できるようコンサルティング致します。

資金計画表や利益戦略など経営セミナーで講師を務め、

融資成功率は9割を超える実績を有しており、

これまで工務店や建設会社・建築会社の方に

多くのご支持を頂ております。

日本政策金融公庫や金融機関の創業融資の詳細は、こちらからご確認をお願いします。【↓】

【 → 創業融資・資金調達サービス 】

工務店や建設・建築会社の節税対策と税務調査

お金の調達に成功するとスタッフや外注先を活用して

仕事を完了させ利益を増やするようになります。

安定した資金調達に成功すれば、

より多くの人間・材料を動かせますので、

利益が出るようになります。

利益に対し約3割が税金として課税されますが、

利益は出来る限り社内にためておき、

不景気や臨時的な事故などに備えるという考えから節税対策は非常に重要です。

そしてこのように節税対策をして、

決算税務申告を行います。

申告内容に疑問があると税務調査が行われます。

合法的に節税対策をすることは問題ないですし、

税務調査で何も心配する必要がない事になります。

このように利益を出して、効果的な節税対策を行い社内の蓄えである内部留保を増やして、

【 会社を強くすること 】が、工務店や建設会社

建築会社の発展には非常に重要なのです。

工務店や建設会社・建築会社など建設業に向け、

世界4大会計事務所出身の税理士が、

節税対策や経営コンサルティングを行います。

工務店や建設会社・建築会社など建設業を担当する税理士の詳細につきましては、

こちらからご確認をお願いします。

年商2,000万~10億まで広く対応可能です。

所属税理士やサービスはこちらから【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

【→ 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立 】

◇補助金/補助金サービス

執筆者・文責:税理士 水野智史

工務店や建設会社・建築会社の会計事務所は匠税理士事務所の記事がお役に立てると幸いです。

シェア又はフォローで応援をお願いします!!

#工務店税理士

#建設会社税理士

2019年03月 匠よりお知らせ

電気工事、通信、管、機械器具設置工事など設備に強い匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

はじめまして。建設業担当の税理士 水野です。

【 建設業に強い税理士を探している。】という

ご相談を経営者の方々から頂きます。

そこで、建設業許可の工事業種全29業種のうち

電気工事・電気通信工事・管工事・機械器具設置工事、

建物インフラ工事である設備工事の経営における

ポイントを下記にてまとめました。

電気工事・電気通信・管工事・機械器具設置工事の会社設立・起業支援

設備工事業は、工事材料仕入・人件費など原価のため

資金が多く必要になるという特徴がございます。

そのため、当分野で会社設立し起業創業する方に、

日本政策金融公庫の創業融資を提案しています。

また、すでに会社を経営されているお客様には、

資金繰り表の作成や大型案件受注時には、

経営安定化の観点から資金調達を提案します。

【 電気工事は、なぜ資金が経営のポイントなのか 】

例えば、納品から2か月後に入金がされ、

工期は1か月、材料費など原価は1か月後払いでは

工事期間1か月間の運転資金、工事完了後の材料と

外注費の原価支払いをしてから、2か月後に入金。

無事に工事代金が入金されたとしても、

【先払いで多くの資金】が必要になるわけです。

この他にも資材を運ぶ車両など初期の設備投資が

多くかかるという特徴もあり、

また技術力が問われますので社員の方の採用と、

育成といった人的投資も必要になります。

このような事業への投資をしっかりと行えれば、

比較的粗利率が高い事業ですので、

中長期には利益が出やすいのも特徴です。

【 経営ポイント 】

① 事業骨格をお金がたまる体質に変えること

② しっかりと利益を出すこと

③ ①と②を実施後、融資を積極的に検討する

④ 技術力や設備にしっかりと投資すること

匠税理士事務所は建設業経営支援のため資金調達に

力を入れている会計事務所です。

創業計画・事業計画作成支援から融資面談立ち合い

を通じて資金調達をサポート致します。

融資成功率は9割超とトップクラスの実績です。

サービスの詳細はこちらからご確認下さい【↓】

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所】

電気工事・電気通信・管工事・機械器具設置工事など設備工事と創業融資

設備工事業の商流を大きく区分しますと、

1 お客様のご要望を伺い、工事全体像をイメージ

2 材料の仕入れ

3 工事を行い設備を設置する

という流れとなります。

1の全体像イメージと全体統括・管理は自社で行い、

2と3は仕入先・外注先と連携というスタイルでの

経営が一般的な方法となります。

結果として、お金が多ければ多いほど販売面では、

営業にお金をかけられ、生産で材料を多く仕入、

多くの外注先を活用して多く工事を行えますので、

比較的利益が出やすくなる好循環が生まれます。

【逆に資金がないと】、工事を上記のような流れで

行えなくなるという悪循環になり、

人件費や家賃といった固定費を粗利でまかなえず、

赤字経営にもつながってしまいます。

ここでのポイントは、融資で資金調達できれば、

OKではないという事です。

電気工事・電気通信・管工事・機械器具設置工事など

設備工事はお金を必要としますので、

1 入金は早く

2 支払は遅く

3 工事期間は出来る限り短く という

【お金がたまるサイクル=お金がたまる仕組み】を

作っておくことが一番重要です。

① お金がたまる仕組みを作った上で、

② 外部から資金調達をする 順番がポイントです。

この仕組みがないと、穴が開いたバケツに

水を入れるようにお金が流出してしまいます。

上記のお金がたまる仕組みは、簡単そうですが、

相手がいるため地道な交渉と良い関係を築ける方を

探し続けるという積み上げが必要となります。

お金がたまる仕組みを作って資金を調達し、

お金の力を活用し、着実に工事をこなして利益を

出す型が設備工事経営のポイントだと考えます。

後はこの稼いだ利益を人材の獲得と育成、

これをサポートする人材に投資するということで

事業の成長速度が加速度的に増します。

設備工事業など建設業の経営を支援する

所属税理士やサービスはこちらから。 【↓】

【世田谷区の税理士は匠税理士事務所】

電気工事、通信、管、機械器具設置工事など設備工事に強い税理士による会計事務所

匠税理士事務所には、設備工事など建設業の

経営コンサルティングに強い税理士が所属しております。

【 儲かって利益が残り、お金が増える会社作り 】

のお手伝い想いの基、会計・財務データを

活用した経営コンサルティングを行います。

世界4大事務所では大手ゼネコンも担当し、

経営セミナーで講師も担当しております。

税理士や提携専門家など事務所概要はこちら【↓】

【→建設業に強い匠税理士事務所の概要 】

設備工事など建設業の経営者向けお役立ち

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

電気工事、通信、管、機械器具設置工事、設備工事の

経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

匠税理士事務所の設備工事業向けサービス

電気工事、通信、管、機械器具設置工事、設備業の方が

多くいらっしゃり設備工事など建設業の税務知識、

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

【→ 建設業に強い匠税理士事務所 】

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから。【↓】

【→世田谷区の税理士による会社設立 】

◇補助金/補助金サービス

執筆者・文責:税理士 水野智史

電気工事、通信、管、機械器具設置工事など設備工事業に強い匠税理士事務所の記事がお役に立てると幸いです。

シェア又はフォローで応援をお願いします!!

#電気工事税理士

#設備工事税理士

2019年03月 匠よりお知らせ

建設業界・建築業界で利益を出すには工事と人材選択が重要 (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業担当の税理士水野です。

2008年リーマンショックの不況時から現在までの流れを見ると大きな変化が起きています。

それは、発注先が下請け会社を選ぶという流れから

【 下請会社 】が工事内容で元請を選ぶ流れです。

この兆候の要因は、シンプルです。

【 職人数が工事量に対し不足しているからです。 】

結果として、より現状の条件よりよい工事を

出せる発注先につくという展開になるわけです。

2024年から建設業界・建築業界でも残業時間規制がかかるなど人手不足問題は深刻化しており、

結果、【 優秀な人材の争奪戦 】は激化してます。

人材争奪で敗れると、退職で長期的に戦力が低下し

工事の受注がままならない事態につながります。

人材争奪は、広告・好待遇環境など資金が必要です。

だから、利益が出る工事を選ぶことは重要なのです。

建設業界・建築業界で工事を選ぶには自社を選んでもらえるかが大切

それでは、

【 工事を選ぶにはどうすればよいのでしょう?】

それは、【 多くの発注先から声がかかる会社になる。 】

シンプルですが、これが答えだと思います。

それでは、どんな特徴で選んでもらうかですが、

大きく2つに分かれます。

1 低価格で選んでもらう → 【 工事量で勝負 】

2 経験値・施工など技術力 → 【 質で勝負 】

価格・質のどちらも立派な経営上の戦略ですので

一概にどちらの戦略が良いとはいえませんが、

1を選んだ場合はに低価格なため、給与や家賃など

会社の維持費である固定費支払いには、工事の数をこなさなければ、必要利益の確保ができません。

工事数をこなすには、人手が必要になります。

2の場合、発注先は経験・技術など品質を求めており、

実績や社員の資格・技術などで勝負になります。

一取引当たりの価格が高くて利益が確保できれば、

数をこさなくても固定費分の粗利確保が可能です。

もちろん、工事数は少なくても良いので、

人手はあまり要しません。

【 粗利 > 固定費 なら黒字 】で、逆なら赤字。

このように、【 質で勝負なら 】人が少ないため

固定費も少なく、結果【 黒字 】となります。

それでは、人手不足が深刻な現在の経営環境では、

量と質のどちらの戦略が効果的かというと、

2の品質で選んでもらうことが重要なわけです。

しっかりとした売価で、利益が確保が出来れば、

採用活動・育成・社員の給与待遇改善が出来るため、優秀な人材が集まりやすくなります。

そして応募して下さる人が増えれば増えるほど、

その多くの中から、【 優秀な人材 】を選ぶ。

選ぶことが、【 利益の源泉 】というわけです。

逆に低価格で利益確保が出来なければ、

優秀な人材は辞めてしまい、

採用活動もできないため補充がきかなくて、

工事できないというマイナスサイクルに陥ります。

【 良い仕事の獲得→利益確保→人材強化・育成 】

プラスのサイクルが非常に重要なのです。

建設業の販売営業とは?受注増加には何をすればよいのか?

【販売営業、具体的に何をしたら良いか迷う・・】

方法は色々とあると思いますが、

【自社の良さを知ってもらう】これが営業です。

知ってもらう努力は、予算・時間を決めて全てやる。

努力はしない方がよいことはなく、 すべきです。

例えば下記のような方法が考えられます。

・自社のこれまでの実績など掲載したHPを作る

・SNS等で現場の様子や会社の雰囲気を発信する

・取引のある会社様に新商品の案内をする

これらは当然のことように感じますが、

実施すれば色々な会社の方に知ってもらえます。

そして、知ってもらえれば、自社を選んでもらえる可能性は少しづづ上がっていきます。

バッターボックスに立たなければ、打てません。

それでは、知ってもらっても、選んでもらえない、声がかからなければ、どうすべきでしょうか?

【答えは、選んでもらえるよう、声がかかるように改善を地道に繰り返す事だと思います。】

・実績がなくて選んでもらえない。

・高度な技術者・資格の保有者がいない。

・有名な得意先もないし、販売網を持っていない。

この問題なら、最初は実績のために価格で勝負して、

実績ができ、声がかかるようになれば価格を上げ、

利益確保できるようにしていくことも選択肢です。

・実績ができたら大手有名先から声がかかるような

特殊技術・工法に磨きをかける

・資格取得を行う又は技術取得の研修に投資する

選んでもらえるよう【 質 】で勝負できる会社に

なるという経営者が強い信念をもち経営を行うことが重要です。

販売実績が豊富で、一流の有名企業と取引があり、

高度な技術者・資格保有状況が、建設キャリアアップシステム(CCUS)に登録されている。

色んな会社からオファーがかかる気がしませんか?

このような会社づくりをじっくりと進めていって、そして、随時知ってもらうことに力を入れる。

【 知ってもらい、選んでもらい、その中で選ぶ 】

これが建設業の販売営業で大事だと考えます。

建設業界・建築業界が専門の匠税理士事務所

匠税理士事務所は、お客様の黒字化に豊富な経験とノウハウがある会計事務所です。

多く経営セミナーを担当する世界4大会計事務所出身の税理士が黒字化のための

経営コンサルティングを行います。

建設業界・建築業界の粗利率は平均20%ですが、

弊所ではお客様と一緒になって毎月改善に取り組み平均で粗利率30%~40%となっております。

◇所属税理士やサービスはこちらから 【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外の建設業の

お役立ち情報は、下記よりご確認下さい。

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇一般・特定建設業許可資格の申請代行

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

東京都建設業許可の新規取得・申請代行

一般許可・特定許可資格申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

→ 自由が丘の税理士は匠税理士事務所

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【→世田谷区の税理士の会社設立】

◇補助金/補助金サービス

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業界・建築業界で利益を出すには工事と人材選択が重要の解説がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建設業界人材

#建設業利益

2019年03月 匠よりお知らせ

特定建設業許可の資格取得要件と一般建設業許可の違いとは (19/03/14)

目黒区の税理士は匠税理士事務所>執筆者 税理士 水野智史

匠税理士事務所HPへご訪問ありがとうございます。

建設業支援を担当する税理士の水野です。

【 特定建設業許可と一般建設業許可の違いを 】

【 興味があるので、簡単に説明してほしい。 】

という相談を頂きましたのでこちらを説明します。

結論から申し上げますと、

特定建設業許可と一般建設業許可の違いは

【1】 工事請負金額の範囲での違い

【2】 資格取得要件の難易度の違い

という大きく2つの違いがあります。

特定建設業許可の取得で一般建設業許可よりも、

大規模な工事が受注できるようになるため、

工事で得られる利益が増える一方、これに関係する材料費・人件費など取引の相手先も増えます。

そこで、より重い責任に耐えられるよう資格取得の要件と難易度は、特定建設業許可の方が上がります。

それでは違いを詳しく掘り下げていきましょう。

(改正後の最新情報2025年3月内容で違いを解説)

特定建設業許可と一般建設業許可と工事請負金額の違い

まず、工事請負金額の範囲での違いという点では、

一般建設業許可においては、1件請負金額が500万円

( 建築一式工事は1,500万円 )以上の規模の案件が受注可能になります。

イメージとしては、【中規模の工事】が請けられるようになるわけです。

これに対して、特定建設業許可資格を取得すると、発注者から直接請け負う元請の立場で、

5,000万以上(建築一式は8,000万以上)の金額を

下請会社に外注する【 大規模工事 】が請けられるようになります。

例えば、発注者から1億で受注した工事を協力会社など外注先に6,000万で工事を進める場合です。

このような大規模工事受注には、特定建設業許可の資格取得を行う必要が出てきます。

令和7年2月1日より材料・工事費の高騰等を加味し

改正前の4500万円から5,000万に改正で変更され、

建築一式は7,000万→8,000万円以上に改正により引き上げられてます。

特定建設業許可と一般建設業許可と資格要件での違い

次に特定建設業と一般建設業許可の資格要件では、【 専任技術者 ・ 財産的基盤 】に違いがあります。

当然ですが、より規模が大きい工事の受注ができる特定建設業許可の方が、両要件とも厳格になります。

建設業許可で特定建設業を取得するために設置する専任技術者は 次の資格 又は 実務経験が必要です。

【1】規定の国家資格を取得している

【2】一般建設業の専任技術者要件を満たし、

2年以上の指導監督的な実務経験を有する

【3】大臣特別認定者

【1】から【3】のいずれかの要件の該当者は、

特定建設業の専任技術者となることができます。

なお、一般建設業許可の場合、2級建築施工管理技士など2級でもよかった専任技術者要件が、

特定建設業の場合には、1級建築施工管理技士など1級国家資格が必要です。

こうした要件を満たすような高度な専門性を有する専任技術者はすぐには確保できません。

将来的、特定建設業許可を取得したい方は、

どんな資格・経験の人材が必要か理解しておくと、

採用・人との出会いのアプローチが違ってきます。

(参考:国土交通省HP 特定・一般許可の要件より)

特定建設業許可と一般建設業許可と財産要件の違い

一般建設業許可を取得するための財産要件は、

下記のようになります。

【 次のいずれかに該当すること 】

①自己資本額(純資産合計)が500万円以上

②500万円以上の資金調達能力があること

③直近5年東京都知事許可を受け継続営業した実績

中々、厳しい資格取得の要件です。

これを満たすのは、【 優良な会社 】です。

それでは、特定建設業許可の資格取得で財産要件はどうなのでしょうか?

特定建設業許可資格取得で財産要件は、

かなり厳しい要件となります。

【 次のすべてに 該当すること 】

①欠損額が資本金額の20%以下であること

②流動比率が75%以上

③資本金額が2,000万円以上

④自己資本額(純資産計)が4,000万円以上

建設業の会社様を担当させて頂いておりますが、

特定建設業許可の資格取得成功は、高難易度です。

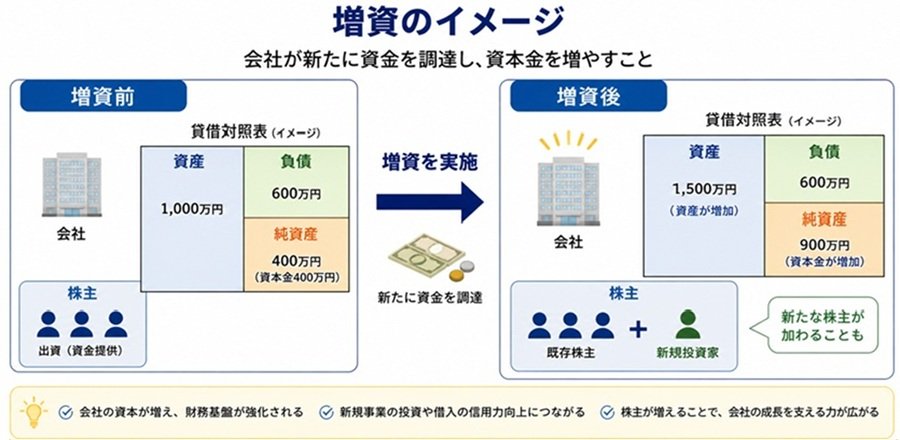

一番の壁は、自己資本(資本金 + これまでの利益の累積が4,000万)という要件です。

仮に資本金が5,000万円で会社を設立しても、

その後、赤字続きで2,000万累積赤字がでれば

5,000万円‐2,000万=3,000万が自己資本となり、要件を満たせず、【 アウト 】というわけです。

そのため、特定建設業許可の資格取得においては、

単に預金残高が多いだけでは難しく、

会社がしっかりと黒字経営できているなど

財務体質の健全性が高いレベルで求められます。

かなり厳しい要件ですので、これを満たすのは、

一般的に【 超優良な会社 】であると言えます。

更に、建設業の許可の有効期間は5年間ですから、

5年後も超優良会社である必要があるのです。

特定建設業許可と一般建設業許可で経営面での違い

ここからは、特定建設業許可と一般建設業許可が

経営面に与える影響の違いを解説します。

建設業は大きく 3つのステージ に分かれます。

1 社長一人の規模・・・・・・・・・・年商3,000万円

2 社長・社員数名の規模・・・・・年商3,000~3億円

3 社長・社員10名以上の規模・年商3億円~

どのステージ・規模が良いということはなく、

社長の生き方・仕事の仕方・経営観で違いますが、

建設業で会社を大きくしていきたいという場合は、

【 現状より少し大きいサイズの容器を用意する 】

これが重要です。

そして、この容器が一杯になったら、

もう少し大きい容器に変える。

これがポイントです。

そして建設業で【 容器=建設業許可】 になるので、

一般許可をお持ちの会社では、特定許可の資格取得のための準備がおススメです。

例えば一般建設業許可があれば、一件の請負工事が

500万円以上(建築一式工事では1,500万円)の工事を受けることが出来ますので、

一件500万円程の中規模工事を数回受注できれば、上記のステージ2の年商3,000万まで到達しやすくなります。

一般建設業許可の資格を取得し事業を伸ばし、

年商が3億円に到達し、事業的に成功してくると、特定建設業許可が視野に入ってきます。

専任技術者要件をクリアできる高度人材の確保には時間とお金がかかりますし、

財産要件のクリアには利益を出す必要があります。

このように特定建設業許可は急にはとれず、

地道な準備と堅実な経営が必要になるのです。

逆を言えば、ライバルも特定建設業許可の取得は

ハードルが高いため差別化にもつながりますし、

1件当たりの金額が多いという事は、

一取引当たりの利益も大きくなりますので、

特定許可で大型案件を受注し納品できれば、

成長速度は、加速度的に早くなります。

そのため、年商3億の会社が特定許可を取得して、

2~3年程で10億円近い規模になったということは普通に起こりえます。

匠税理士事務所では、特定建設業許可の資格取得や

一般許可の資格取得支援を承っております。

特定・一般の新規取得・更新手続きはこちら【↓】

資本金2,000万の用意が難しい場合には、

利益剰余金の資本組み入れなど特殊な方法での

増資で特定建設業許可取得の対応も可能です。

増資手法の解説についてはこちら【↓】

特定建設業許可の資格取得と資金調達が成功に必要

特定建設業許可の資格取得と共に重要なのは【 資金調達 】です。

一般建設業許可 と 特定建設業許可のいずれにも、厳しい財産要件がありますが、

これは、建設業・建築業は工事受注から納品、入金まで材料費や外注費の立替といった多くの資金が必要になるというのが一つの理由です。

そのため、特定建設業許可の資格取得が出来れば、工事受注額が大きくなるにつれて

立替材料・外注費金額が増加する展開になります。

こうした立替資金の増加に対応するためにも、

先を見越した資金調達の成功が重要になるのです。

また、資金を大量に調達するということは、

金利に慎重に取り組む必要性も意味します。

1,000万を年2%で借りた場合の利息は20万で、

1億を年2%で借りた場合の利息は200万となり、

この金利が1%動くだけで前者より後者の方が、

影響が大きく金利で車が買える事も起こります。

したがって、特定許可=【大きな容器】の確保後は、

その容器に【 豊富な資金という水 】を低金利にて注入する必要が出ます。

これが出来れば、大型工事もふまえた受注のための営業に注力し、豊富な資金を活用し外注先・社員と

協力し案件に集中して取り組む流れとなります。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。【↓】

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外のお役立ち情報 【↓】

【 建設業や建築業の経営ノウハウを掲載中 !】

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

→ 建設業・建築業の資金繰りと銀行借入・融資の運転資金調達

→ これから10年後も生き残る建設業や建築業の会社経営とは

【 粗利確保に他社と違い強靭な販路が必要! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

→ 一般競争入札とは・指名競争入札とは何かわかりやすく解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

→ 建設業や建築業の税務調査と税金 節税対策

→ 建設業や建築業の源泉所得税の計算方法・納付書の書き方

【 建設業のお役立ち情報の総まとめ!】

一般許可・特定許可以外の人気記事を全て収録 ↓

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇特定建設業許可申請の代行サービス

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

東京都建設業許可の新規取得・申請代行

一般許可・特定許可申請以外の建設業サービス

所属税理士・スタッフや提携専門家はこちら

→ 自由が丘の税理士は匠税理士事務所

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

一般許可・特定の違い以外の起業・法人化支援

建設業経営お役立ち情報館はこちら【↓】

特定建設業許可の資格要件と一般建設業許可との違いは2025年3月の内容で記載してます。

特定許可と一般許可の資格取得のと効果の違いを最後までご覧頂きありがとうございました。

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#特定建設業許可

#特定建設業許可と一般建設業許可違い

2019年03月 匠よりお知らせ

建設業・建築業で会社の利益を最大化する売価経営戦略とは (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営支援担当の税理士水野です。

建設業や建築業の経営者の方から、

【利益を出すには、黒字にするには ? 】

【黒字化するには、利益の出し方を知りたい 】

このような相談を頂きましたので、

【建設業・建築業で利益を最大化する経営戦略】につき記載します。

利益の最大化への道筋は、非常にシンプルです。

1 売上の最大化

2 外注費や材料費などの原価の最小化

3 会社を維持する人件費など固定費最小化

【 1売上 - 2原価 = 売上総利益(粗利)】

この粗利益から、会社を維持するために必要である3の固定費を差し引いた営業利益(本業利益)が、

金融機関ではもっとも重視してみられます。

建設業・建築業では営業利益の最大化が必須

営業利益がしっかりと確保できている会社は、

本業で稼げている会社であり、評価・格付けは高く、

資金調達がしやすかったり、大手の与信調査でも、高評価を受け、受注しやすくなります。

もちろん、入札など経営事項審査(経審)でもプラスに働き公共工事の受注もしやすくなります。

このように利益が出ている会社には、お金と人が集まってくるので工事も集まってきます。

逆に利益がない会社からは、離れていきます・・・

今は、建設業・建築業は人手不足の時代ですので、職人さんは良い条件の会社に移りやすいため、

営業利益の最大化は、建設業・建築業の会社経営で取り組まなければいけない命題です。

今回は、営業利益の最大化に最も重要な要素である請負金額・受注額など売価最大化を掘り下げます。

建設業・建築業の売上(請負金額・受注額)の最大化は見積り・積算が重要

建設業粗利率(売上総利益)の平均は約20%ですが、

弊所関与先様の粗利率は平均30%~40%です。

建設業の社長様との打ち合わせで感じる事は、積算に注力されているということです。

積算とは工事にかかる材料や外注費等の原価総額を積み上げ、これに確保したい利益をのせて見積りを作ります。

経験値が高い方であればあるほど、見積り作成時に決めた利益を最終納品段階でも確保します。

逆に粗利率が低い場合は、この積算の時点で問題が生じているケースが多くあります。

この見積り作業は、黒字経営の軸になるといっても過言ではありません。

なぜなら見積りを出して金額につき発注者・受注者の双方が合意し建設工事の請負契約を締結します。

上記は建設業・建築業で普通の商流ですが、

2つの大きな意味が出てきます。

【1 期限までに納品しなければならない義務。】

【2 納品後に請負金額・受注額がもらえる権利】

見積りの時点で失敗していて、受注時点で利益がでないような工事の場合どうでしょうか?

建設・建築工事を期限までに完成納品しなければならない義務は、契約で生じていますから、期限までに納品しなければなりません。

契約違反すると違約金という展開もありえます。

逆に低い見積りで契約した発注者はどうでしょう。

依頼した時点で、利益は確定となります。

このように見積り時に、黒字工事か赤字工事かは、概ね決まってしまうのです。

それでは、建設・建築業界では得意先とどのような関係が理想でしょうか。

発注者・受注者共に【 共存共栄 】関係が理想

建設・建築業で理想の関係は、【 共存共栄 】です。

発注・受注共に利益が残る利益配分された関係です。

どちらか一方のみ利益で、片方が儲からないのでは

その取引・関係は長く続きません。

見積りで確保したい適正な利益をのせて提示して、取引が流れるのは悪いことではありません。

取引が流れたのは、お互いに利益配分を行うという気持ちがないからで、そのような取引を継続しても長期的には良い結果につながりません。

一方で、適正な見積りを出して、取引が流れても、他工事を請ける機会と人的リソースは残りますし、

断らなければいけない利益が出ない案件を請けることのほうが、建設・建築の会社経営で良くないのではないでしょうか。

今回赤字だけど、次回はいい工事がもらえるから・・

ということもあるかもしれませんが、

ほとんどは次回も赤字工事になることが多いです。

それは、赤字工事を請けた側は当然赤字ですが、

発注した側は、安く買えたので黒字です。

このような取引を相手先に求めるは、発注・受注共に利益が残る利益配分関係に問題があります。

経営者が利益を求めず、利益ををあきらめると、

会社・社員・その家族全員が大変になります。

だから、経営者は利益を最大化するという強い想いをもって経営に臨まなければいけません。

その一歩が、慎重な見積り と 積算に裏付けされた【 適正利益を確保した強い売価 】となります。

慎重で丁寧な見積りを作っておけば、工事途中で地盤が弱く補強が必要など想定条件と異なった場合、

追加工事のための請求を協議できます。

〇〇一式という雑な見積りだと、当初の見積もりに含まれているという展開にもつながります。

このように建設・建築業で積算でしっかりした売価実現が、【 利益最大化の第一歩 】なのです。

【値決めは経営】【売価はお客様にご理解を頂ける金額で、自社も儲かる値段の一点】と

京セラの稲森和夫さんが名言を残されております。

値決めは、商売で最重要項目の一つですので、

経営者自らが行うべきなのです。

その上で全行程原価を共有する仕組みで原価が予算内に収まるよう管理しなければなりません。

建設業・建築業の経営戦略コンサルティングに強い匠税理士事務所

匠税理士事務所では、会計や経理データを活用し、建設業・建築業の会社様の経営コンサルティングに力を入れております。

会社の良かったところや改善点もお伝えし、

売価改善・原価・固定費削減など支援することで

会社が儲かって利益が出てお金が残ることを目標にサポートします。

建設業・建築業向けのサービスはこちら【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業・建築業で

会社の利益を最大化する売価経営戦略以外の

建設業のお役立ち情報はこちらから【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから 【↓】

【世田谷区の税理士による会社設立】

◇補助金/補助金サービス

執筆者・文責:税理士 水野智史

建設業・建築業で会社の利益を最大化する売価経営戦略の解説がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建設業利益

#建築業利益

2019年03月 匠よりお知らせ

建設業者の決算報告とは?決算書・試算表作成ポイントとは (19/03/14)

目黒区の税理士は匠税理士事務所>執筆者税理士 水野智史

匠税理士事務所へご訪問ありがとうございます。

はじめまして。建設業担当の税理士 水野です。

建設業・建築業はIT業など他の業種に比べて

決算書作成では注意が必要になります。

なぜなら、建設業・建築業は決算書の提出先が

① 融資・借入を受けている金融機関

② 国土交通大臣または都道府県知事

と他の業種に比べて【 ②の分 】が多いからです。

②の決算報告の提出がないと

以下の悪影響が生じるおそれがあります。

・建設業業種の追加ができなくなる

・一般許可や特定許可の新規申請ができなくなる

・建設業許可の更新申請ができない

・公共工事の入札参加資格を得られない

・取引先の信用悪化につながる場合がある

だから建設業・建築業はIT業など他の業種に比べて

決算書作成ではより注意が必要になります。

建設業許可の決算報告と役割とは

建設許可を有する方は、事業年終了から4ヶ月以内に

建設業の決算報告書(事業年度終了報告書)を提出する義務があります。

一般的な中小企業の場合では、

決算日である事業年度の終了から2ヶ月に税務署に税務申告・納付を行う必要があります。

この税務署への税務申告から2ヶ月以内に

建設業の決算報告が必要になります。

つまり、12月決算の会社なら提出期限は4月末です。

◆東京都知事許可の場合には以下が必要です。

・変更届出書(別紙8)

・工事経歴書

・直前3年の各事業年度の工事施工金額

・法人:十五号・十六号・十七号・十七号の二財務諸表

・個人:十八号、十九号 財務諸表

・事業報告書(特例有限会社を除く株式会社限定)

・使用人数(変更時のみ)

・建設業法施行令第3条に規定する使用人一覧表

・定款(変更時のみ)

・健康保険等の加入状況(変更時のみ)

・納税証明書

そして、これらの建設業の決算報告には、

以下大きく2つの役割があります。

【 建設業許可更新をする時に必要 】

決算報告をしないと、許可更新申請ができなくなり、

結果、大規模工事受注が出来なくなります。

これによる逸失利益は相当なものになりますので、決算報告は必ず期日までにしましょう!

【 建設業の適正な経営状況把握で必要 】

決算報告を基に経営事項審査など各種分析行って

会社の課題を把握します。

これにより経営改善事項が浮き彫りになりますが、

決算報告をしないと、これらの機会を失うため、

改善事項が不透明になります。

決算報告の基、試算表・決算書作成ポイント

国土交通大臣又は都道府県知事に提出する

決算報告はどのように作成されるのでしょうか?

この作成の流れを抑える事で

決算報告作成のポイントがつかめます。

【 決算報告作成までの流れ 】

【 1 】 毎月税理士に領収書・請求書などを送る

【 2 】 税理士にて月間業績を把握する試算表作成

【 3 】 試算表を12か月分まとめた決算書作成

【 4 】 決算書を建設業勘定へ行政書士が表示修正

大きく分けると上記工程で決算報告を作成します。

決算報告作成でポイントになるのは、

試算表12か月分の決算書を税理士が作成時に

決算上の利益など決算報告の主要箇所の約9割は、完了している事です。

実際より売上を増やすなど粉飾決算は違法ですが、

実際を的確に表現することがポイントになります。

当たり前に聞こえますが、

これは、会計的にかなり高度な技術を要します。

特に建設業は以下2点が、ポイントになります。

① 適正な収益の認識基準を会計に適用する

【 工事完成基準】

工事完成・引渡しの日とするのが原則的な取り扱い

【 工事進行基準】

工事の進行割合に応じて収益・費用を認識する

工事進行基準が強制される場合とは

下記の要件に合致する長期大規模工事では工事進行基準が強制されます。

・着手日から目的物の引き渡し日の期間が1年以上

・請負対価が10億円以上であること

・請負対価額の2分の1以上が目的物の引渡し日から

1年を経過する日以後に支払われるものでない

建設業は一取引当たりの工事金額が大きいため、

上記のような特殊な収益計上基準も対応できることが技術的に求められます。

建設業の収益計上基準の解説はこちら【↓】

【 工事完成基準 vs 工事進行基準の違いと選び方 】

② 適切な在庫金額の把握が建設業では重要

完成工事原価は、工事完成に直接かかった費用です。

完成工事原価は、いつ仕入・外注されたものでも、

当期に完成されたものについてかかった費用を

計算することが重要です。

そこで次のような算式を用いて計算します。

【 完成工事原価 = A + B - C 】

A 期首未成工事支出金

B 工事原価

C 期末未成工事支出金

【 期首未成工事支出金 】

前期以前に仕入の材料や外注費で前期未完成で