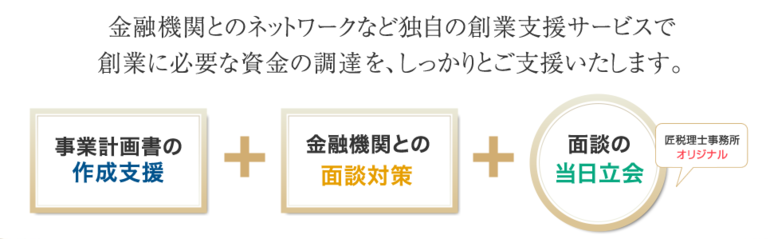

匠よりお知らせ

会社設立・創業融資など創業支援のX・FACEBOOK・SNS起業塾 (25/01/25)

匠税理士事務所の起業支援担当の税理士水野です。

こちらでは、個人事業主で独立開業をお考えの方や、

これから株式会社を設立し起業・創業を考える方に

起業するにはどうすればよいのか? を解決します。

会社設立・創業融資・法人化を中心として、

日々、創業支援の現場に基づいた最新の起業情報を

下記の【 X ・ FACEBOOK 】で配信中です。

また、これから起業したいが、会社設立・創業融資や

起業のご相談も【 月間3名限定 】で承ってます。

弊所ミーティングルームで周りを気にせず、相談できるとご好評を頂いております。

(相談後の営業は一切致しませんのでご安心下さい。)

起業相談会やSNSでの創業支援情報配信を通じて、【 起業するにはどうすればよいか? 】とお悩みの解決にお役に立てれば幸いでございます。

起業するには? 会社設立・創業融資のやり方などお役立ち情報

株式会社の会社設立流れやり方など起業情報

・株式会社の会社設立には幾らかかるのか?

・会社を作るにはどうすればよいのか?

・資本金や出資額はいくら?どう決める?

・会社設立するには?流れとやり方の解説

・会社設立後に税務署に提出する書類や手続き

・会社を作ったら税金はいつ・いくら払う?

独立開業・起業資金調達の創業融資情報館

・起業の貯金や自己資金はいくらまで用意すべき?

・起業に必要なお金の確保・調達先はどこになる?

・資金調達 日本政策金融公庫と制度融資の違い

・日本政策金融公庫とは?創業融資の借り方のコツ

・創業融資での創業計画書の作成ポイント

個人から会社にする法人化・法人成り情報館

・法人化とは?何かをわかりやすく解説

・会社にするには? 法人化メリット・デメリット

・法人化の時期や売上・年商の目安ラインは?

・法人化や法人成りによる消費税の免税や節税対策

・法人化して失敗?後悔しないためには・・・

起業・創業のX・FACEBOOK・SNS 起業塾

匠税理士事務所で運営する公式SNSである

【 X 】又は【 FACEBOOK 】で最新情報配信中。 【フォロー又は いいね ともだち追加 】大歓迎。(営業は一切致しませんのでご安心下さい。)

匠税理士事務所の【 公式 X 】

匠税理士事務所の【 公式FACEBOOK 】

【https://www.facebook.com/profile.php?id=100067903298266&locale=ja_JP】

匠税理士事務所の創業支援サービス

お客様にとって起業は一生に一度のことですので、

【 匠税理士事務所に頼んで良かった 】といって頂ける創業支援を心掛けております。

起業や創業支援を担当する際は、

税理士以外にも社労士・行政書士・司法書士がチームで

担当しますので税務会計以外も対応が可能です。

【 起業に必要な全てがそろう事務所 】を起業支援・創業支援ポリシーとしております。

所属税理士や創業支援・起業支援は、

こちらからご確認をお願いします。

◇担当税理士や提携専門家などの会社概要

◇株式会社・合同会社の会社設立など創業支援

創業融資や法人化など創業支援

匠税理士事務所では創業融資や法人化など会社設立に関連した創業支援も力を入れております。

各サービスラインは以下でご確認下さい。

◇会社設立と同時に資金調達の創業融資サービス

起業するには? 会社設立・創業融資のやり方など創業支援塾は、2025年4月の内容で公開しており、

随時更新し皆様のお役に立てるよう努めます。

【いいね又はフォロー】で応援をお願いします。

執筆者・文責:税理士 水野智史

#起業X

#起業FACEBOOK

#起業SNS

起業創業・独立開業のやり方とは?おすすめの資金調達方法 (24/07/17)

匠税理士事務所へご訪問ありがとうございます。

起業支援担当の税理士の水野です。

弊所は起業創業・独立開業支援に力を入れてます。

今回は起業や独立開業をするには、

どのようなやり方があるかに加えまして、

資金調達の方法についてもまとめてみました。

起業創業や独立開業のやり方とは

起業創業や独立開業には、大きく3つが必要です。

1 何を売るのか、お客様に支持されるは何か決める 2 自社商品・サービスを販売する組織形態を決める 3 1 と 2 を実現するために必要な資金を調達する

まず上記1は自社の存在意義ともいえますが、

自社の商品・サービスは何で、他社と比べ何が

優れていて、お客様に支持されるのか考えます。

実際に商品・サービスが良ければ売れるため、

売上から経費を差し引き、利益(儲け)が出ます。 起業・開業成功は、【 商品・サービスが魅力的か】これが始まりで、優れていれば知ってもらう事で

お客様に支持されて、売れるというわけです。

サービス業は前職の技術力やノウハウが軸になり、

世の中に無い商品であればその機能や効果など

商品力・権利関係が軸になるわけです。

【 何を売るかを決める 】が、起業の第一歩です。

自社商品を販売する独立開業の組織形態決定

売れる商品・サービスがあれば、儲けが出ますから

次は儲けをしまう【 箱 = 組織 】を決めます。

この箱には、個人事業主 と 株式会社・合同会社など会社が大きく分けてあります。

個人事業主での独立開業の方法は、

・会社のように設立費用がかからない

・自分である程度できる簡単な帳簿で対応可能

というメリットがありますが、

・会社に比べ信用力が低く融資・採用に適さない

・利益が出た時に節税の幅が狭いというデメリットがあります。

一方、会社での独立開業の方法は、

・信用力があり融資や求人では有利

・利益が出た時、節税幅の広さがメリットですが

・登録免許税など設立費用の約25万がかかる

・帳簿が複雑なため自分では難しいなどデメリットがあります。

個人事業主 と 株式会社・合同会社など会社は、

メリットやデメリットが表裏一体のイメージで、

最初はそんなに売上がたたないかもしれないし、

いつまで続けるか分からないという場合には、

個人事業主にしておいた方がおすすめです。逆に、最初から前職のお客様などとの取引が

既に決まっている場合や資金調達・採用も

積極的に行うことが決まっている場合には、

株式会社・合同会社など会社がおすすめです。これらはどちらの方法・やり方が良いわけでなく、

経営観や人生観の問題ですので、

起業創業や独立開業される方の今後のビジョンと

あわせて決めるべきです。

資金調達は、どんな方法・やり方がおすすめ

自社の存在意義である商品・サービスは何か、

そしてその経営を行う組織(箱)が決まると

後はこれらを実現する資金の調達が必要です。

商品、材料、機械購入のための独立開業資金が

必要になりますし、サービスなら人材や店舗確保に

一定量の事業資金が必要です。

事業経営は、雪だるま作りと非常に似ています。

小さい雪玉を大きい雪だるまにするには、

かなりの労力が必要になりますが、

ある程度、最初から大きい雪玉があると、 加速度的に更に大きい雪だるまになります。

これは資金が最初からある程度確保出来ていれば、

材料や機械・人材・店舗などで制約を受けないため、

仕事のオファーがあれば対応できるため

利益がでやすく、お金がたまりやすいことを意味し資金確保が出来なければ、オファーが来ても

材料や機械・人材・店舗などで制約がかかり

一部受けられないということを意味します。

つまり商品力・販売力があっても、資金力がないため

事業展開にスピードがない事になるわけです。

それでは起業創業や独立開業の資金調達は

どんな方法・やり方がおすすめかといいますと、

1 日本政策金融公庫の創業融資 2 各自治体の制度融資これらがおすすめです。

なぜなら、起業創業や独立開業はリスクがあり、

通常の銀行などの金融機関は担保などがなければ、融資対応しませんが、

上記は国と自治体で経済活性化等の目的を有し、

起業創業や独立開業リスクも加味するからです。

弊所では、世界4大会計事務所出身の税理士が

創業計画書の作成から面談立会いまでサポートし

【 融資成功率9割超 】の実績を有しております。サービス詳細はこちらから確認下さい。【↓】

匠税理士事務所の起業創業や独立開業支援

起業創業や独立開業するには、どうすればいいか

色々考えると大変な感じがしますが、

お客様に喜んで頂ける商品・サービスで

【 必要な売上が上がればよい 】のです。組織形態や資金調達の選択や書類の作成は

専門家活用で簡単に済んでしまいます。

匠税理士事務所で、税理士以外も社労士や弁護士、

司法書士とチーム編成し起業創業を支援します。

そのため会社設立の登記からその後の会計や経理、

給与計算や契約書作成、助成金や補助金対応などの

【 起業に必要な全てがそろう事務所 】です。匠税理士事務所の税理士やサービスは、

こちらからご確認をお願いします。【↓】

【→ 目黒区の税理士は匠税理士事務所】

◇株式会社や合同会社の立ち上げサービス

法人設立費用は、株式会社の場合は約25万となり、

合同会社の設立費用は、約11万円となります。

◆会社設立費用以外の法人設立情報館バックナンバー

法人立ち上げ以外のサービスや税理士・社労士・司法書士・弁護士のサービスや

会計事務所をお探しの方はお問い合わせ下さい。

◇担当税理士や提携専門家など事務所概要

法人の立ち上げ方をまとめた記事

個人事業主か法人設立かの判断のポイント

株式会社と合同会社の作り方を解説した記事

法人を立ち上げ起業までの流れ

現役起業セミナー講師・税理士水野が執筆する

創業融資のお役立ち情報はこちらから【↓】

【→起業資金調達・創業融資の情報館 】

会社設立のお役立ち情報はこちらから【↓】

【→株式会社設立の起業情報館 】

執筆者・文責 税理士 水野智史

起業創業・独立開業のやり方とは?おすすめの資金調達方法は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#起業やり方

#独立開業

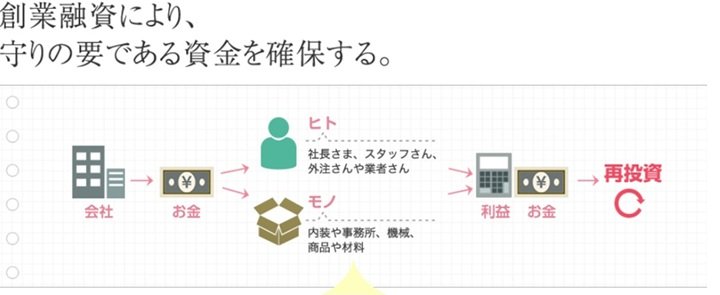

日本政策金融公庫(国金)や銀行からの融資・借入調達支援 (24/04/26)

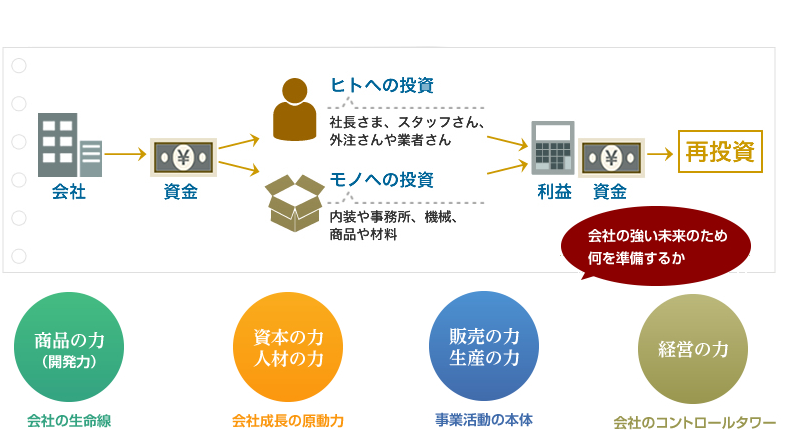

会社経営の重要な目的の一つは、

利益による資金の増加を最大化することです。

どんなに素晴らしい技術や人材があったとしても、

資金がなくなれば倒産してしまうため

金融機関と良好な関係は経営者の大切な役割です。

弊所は黒字化と資金調達を得意する会計事務所で、

利益戦略会議とキャッシュストック経営を軸に

1 儲かって、

2 お金が残る会社作りをお手伝いしております。

創業以来、起業と黒字戦略に専門特化し、

企業の成長期に必要となる適正な資金調達では

融資支援サービスを提供するなかで

サービスを研鑽し続けノウハウを蓄積して参りました。

資金調達の成功率は9割超と確かな実績で

多くの経営者様に選んで頂いているサービスです。

(※顧問契約お客様限定のサービスとなります。)

融資支援サービスの内容

画像の拡大表示はこちら

画像の拡大表示はこちら

匠税理士事務所の融資支援サービスでは、

まで行う「きめの細かいサービス」が特徴です。

まで行う「きめの細かいサービス」が特徴です。

日本政策金融公庫との連携により

特別に匠税理士事務所の会議室で面談を行って頂き

融資面談の当日は私共も立ち会います。

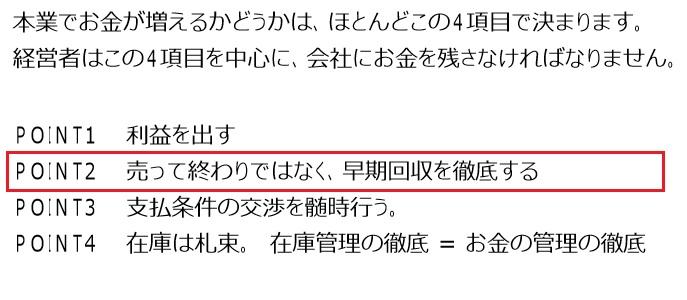

融資を利用する(資金調達の交渉)のポイント

融資では既に事業や会社を経営されている方を

既業者といいます。既業者は「事業の実績」があり

これまでの実績が評価の対象となります。

○金融機関の考え方

融資には色々な考え方があるかと思いますが、

金融機関の考え方は、非常にシンプルです。

1 何のために

2 幾ら必要で

3 返せるか

【 1と2は、借入れの目的です。 】

「赤字補填のために、資金5,000万必要」という

申請が金融機関に届いた時、どうでしょうか。

金融機関の審査担当者の気持ちなれば、

本当に返せるのかが、問題になります。

そして立派な事業計画書が届きます。

この計画書をみて実際にお金を貸すでしょうか。

一方、毎年最終利益で3,000万円程出ていて、

来年大型案件受注に備え一時的資金の不安定に対し

余裕をもって事前に5,000万借りたいケース。

どちらが、金融機関が好むか一目瞭然です。

金融機関はお金を貸し、利息で収益を上げるため

より手堅い案件に融資をします。

株主配当や決算公表しますから、

貸出した資金の回収不能を極めて嫌がります。

だから、晴れた日には傘を貸すが、

雨が降ったら傘を貸さないと例えられます。

これは金融機関の立場になれば当然ですね。

○資金調達で大切なこと

融資による資金調達で大切なことは何か。

それは融資申請のタイミングです。1 現在、黒字。(晴れている。)

2 現在、黒字だが、今後マイナスの要素がある

(曇るかもしれない)

3 回復の傾向にある。(曇りのち、晴れ)

この3パターンであれば、

資金調達はかなりの確率で成功できます。

反対に、

1 現在赤字

2 以前は黒字だったが、最近は赤字続き

このパターンを金融機関は嫌がります。

○設備資金と運転資金

匠税理士事務所では、決算書や試算表を確認し、

適時タイミングよく適切な融資を提案し、

資金を獲得できるようコンサルティングします。

適時タイミングよく事前に融資を利用することで

仮に何らかの外的環境要因で赤字になっても、

会社は既に資金が確保された状態となっており、

成功確率の低い申請の必要がなくなります。

また、適時タイミング、つまり黒字決算の時点で

申請しておけば利率など好条件を引き出せます。融資成功率を高める判断材料を用意すべき

前項で記載の通り、金融機関へは返せるか

この資料準備というアプローチが大切です。

毎月の損益が会社の経営状況を正しくあらわすよう

会計設計し早期に損益を出さなければなりません。

◇融資成功には、何が重要なのでしょうか

お金を返せることを証明する資料だと考えます。

例えば黒字経営の状態であれば

決算書、会社の預金残高、退職金の積み立てなど留保型の生命保険など

今しっかりと儲かっていて、

お金をもっている事を証明できれば良いのです。

短期つなぎ資金であれば資金繰り表で、

- 何のために

- 幾ら必要か を証明するための資料です。

例えば1億円の工事案件を請け、5月に納品7月に

入金となるが5月までに原価相当の7,000万の

材料・外注費の先払いがある。

この場合、大規模案件の原価支払に7,000万円が

4月まで必要な事を資金繰り表で証明します。

そして、根拠資料として、

- 1億円の工事の請書・契約書と、

- 外注の工事原価の見積書を提出することで、

金融機関は 1 何のために 2 幾ら必要 かを

把握できるわけです。

ただ、使途と金額が明確でも、

貸したお金が返ってこなければ大問題となります。

だから資金繰り表を高い精度で作成したとしても、

ただ資金の用途の証明にすぎません。

こうした理由から金融機関はお金を返せることを

証明する資料を最重要に位置づけます。

毎月の経営会議や決算検討会では、

経営セミナー講師の世界4大会計事務所出身税理士が、今後の事業展開・業績の予測・獲得可能な資金総量を

的確にコンサルティングします。

サービスの詳細はこちらからご確認下さい。

規模は年商2,000万~10億まで対応可能です。

匠税理士事務所はこちらでご確認下さい。

担当税理士や事務所概要はこちらを確認下さい。

【 → 自由が丘の税理士は匠税理士事務所 】

法人の会社様向けサービスはこちらを確認下さい。

【 → 法人のお客様向けサービス一覧 】

ゴールは、儲かって、お金が残る会社作り

結果として、儲かっていてお金がある会社には、

お金が集まりビジネスチャンスが広がります。

これは、雪だるまを作るときに、

最初は小さな雪玉がある一定の大きさになると

加速度的に大きくなることに似ています。

最初の創業融資では、上限1,000万円ですが、

黒字経営で会社の財産が増える度に融資の枠も

大きくなり加速度的に会社が大きくなるわけです。

ここで借入金が増えることはよくない。

という考えもありますが、

・預金残高 1億円で、借入金1億円の会社

・預金残高100万円で無借金会社

どちらが経営的に安定しているでしょうか?

答えは、預金残高1億円で借入1億円の会社です。

万が一納品トラブルで入金が遅れる事態が起きても

1億円の現金があれば運転資金には困りません。

また、大型案件の受注チャンスがきても

お金の心配することなく受けられます。

だから、儲かっている会社を作って、

お金がたまるようにすることは重要なのです。

借入金の金利 < 事業の利益率と考えると、

借入を上手に活用しお金を上手にコントロールし

会社の成長が加速するのです。

このように会社の成長には、

1 儲かって、

2 お金が残る会社作り が重要と考えてます。

匠税理士事務所では、会社成長期のポイントは

1 利益が出るように仕組みを作ること

2 黒字化ができれば、随時資金調達で内部留保

3 資金を活用して、より利益を上げる

これが【 王道 】だと考えております。

◇匠税理士事務所の融資支援サービスの特徴

- STEP1 資金計画表の作成コンサルティングにより必要な資金額と理由を確認します。

- STEP2 融資支援サービスにより事業計画書や面談対策を行います。

- STEP3 キャッシュストック経営の考えのもと、資金調達が必要のない体質をつくります。

- STEP4 黒字経営を必達し、返済資金を捻出するため利益戦略会議で黒字経営を継続します。

上記、STEP1から4で会社のお金に対する体質を変えていきながら、強い会社を作り、かつ成長期には思い切って資金調達を実施します。STEP1とSTEP3、STEP4まで包括的に行うことが弊社の特徴です。

融資サービスは、創業融資支援サービスと同じ内容となりますので、ご参考にしていただけましたら幸いです。

◇コンサルティングサービス

こちらのページでは、融資を利用するにあたって経営者の皆様に知っておいていただきたい点について記載致します。融資をご利用予定の経営者様は、是非ご一読ください。

執筆者・文責:税理士 水野智史

◇経営とお金の情報館

匠税理士事務所は税理士の直接対応にこだわる会計事務所です。 (21/06/13)

匠税理士事務所は、【 税理士が窓口担当 】となり、

お客様の税務・経営のご相談を承ります。

当たり前のことのようですが、

税理士と直接何年も会ってない・・という理由で

弊所に変更される社長様が多いのも事実です。

この仕事の仕方は、2008年事務所を設立してから

これまで継続し、今後も変えることはありません。

税理士の直接担当にこだわる理由

お客様である経営者の方のご相談は、

【売上】・【お金】・【人】・【法務】・【税務】 と多岐にわたります。

このような悩みに対応するためには、

税務に加え、実際に自身が経営者であり、

お客様のお悩みを理解し対応を一緒に考えることが

重要であると考えているからです。

お客様のご相談内容は、税理士が対応しますので

税務会計はもちろんですが、

・得意先とトラブルになった場合の法務相談

・従業員ともめた場合の労務相談

・商標権や意匠権などの権利関係の相談などにも

提携弁護士や社会保険労務士、弁理士と連携し

お客様が安心し本業に集中できるようサポートします。

派手なことよりも、当たり前を当たり前に

また、事務所の仕事の方針として、

派手なことをやるより、

【当たり前を当たり前にする】を大事にします。【当たり前とはお客様の約束を必ず守る事です。】

話をしていた仕事の進め方や打ち合わせの仕方、

仕事の納期などは必ず守ります。

逆にこれらが守れなくなるような

無理なご新規の受注は行わず、

既存のお客様の満足度・お約束が守れる事務所であることを最優先としております。

小さい事務所だけど、いい事務所といわれるよう

今までもこれからも取り組んで参ります。

人材の質でNo1の会計事務所を目指します。

お客様から安心してお仕事をお任せ頂けるように

人材のレベルには徹底的にこだわり、

優秀な人材で構成した会計事務所を目指します。

採用基準から社内研修などへこだわりから、

世界4大会計事務所出身の税理士が現場を統括し 仕事内容・情報を把握し、品質にこだわります。サービスの詳細はこちらからご確認下さい。

規模は年商2,000万~10億まで対応可能です。

匠税理士事務所はこちらでご確認下さい。

担当税理士や事務所概要はこちらを確認下さい。

【 → 自由が丘の税理士は匠税理士事務所 】

最後までお目通し頂きありがとうございました。

現場主義経営者の会社と現場と社長が乖離し距離ある会社 (20/11/14)

匠税理士事務所へご訪問ありがとうございます。

経営支援担当の税理士の水野です。

現場主義経営者のいる会社と、 社長と現場が乖離し距離ある会社では、

どちらが良い業績を上げられるでしょうか?

この質問に対し色々と考えはあると思いますが、

経営者が現場にいる会社ではないでしょうか。

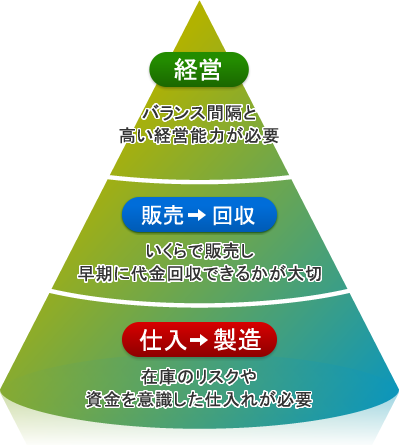

経営とは何か?現場主義経営の重要性

経営とは、

1 商品・サービスの開発・改善

2 販売・営業活動

3 生産・供給活動

4 資本・財務

5 人材

この5つの要素のバランスを見極め、

時代の流れを読んでどこに今は比重をかけるか という司令塔のような仕事だと考えます。

そうなると、この5つの要素をバランス理解し、

時流を読み的確に判断する必要があるわけです。

だから、現場主義経営が重要なのです。現場主義の経営者だからできることとは

現場主義の経営者の会社は、業績が良いです。例えばお客様からのクレームが現場にいれば、

すぐ耳に入り、商品開発・改善が迅速に行えます。

販売先選定も、どのチャネルからのお客様が

会社にとって良いのかもよく見えます。

また、外注先の仕事を見るだけで、

自社の得意先を満足させられるか、

お客様に迷惑をかけないかもすぐ判断できます。

現場でないと分からない事が多いのです。

リーマンショック、コロナ、危機こそ現場主義

リーマンショック・コロナ危機など有事の時こそ、

これまでの常識が非常識になり、

これまでの戦い方が通用しなくなるため、

いち早い迅速な判断が求められます。そこで会社で一番優れた人材が先頭にいることで、

これらの判断が可能になりますし、

社員の士気も大きく上がります。

例えば前回のコロナ危機でも、

資金調達を早々に対応している場合は、

比較的調達が容易にできていましたが、

段々と難しくなってたのではないでしょうか。

経営者が現場主義なら対応はすぐ浮かびます。どれ位の資金調達すべきか判断も早くなります。

一方で現場と乖離し距離ある会社は

こうした判断が難しくなります。

また、お客様のニーズ・客層の変化なども

現場にいることで多くのことが分かります。

変化の時代は、チャンスの時代でもあります。この危機こそ現場主義に戻ることで、

チャンスをつかめるのではないでしょうか。

実際、コロナ後に急成長した会社の特徴として

・現場主義の強い経営者がいる

・コロナ融資等で低金利で大量の資金を獲得した

こうした共通項があります。

匠税理士事務所の経営支援

弊所では世界4大会計事務所出身の税理士を軸に 【お客様の会社に利益とお金を残すこと】を理念に経営支援に取り組んでおります。

サービスの詳細はこちらからご確認下さい。

規模は年商2,000万~10億まで対応可能です。

匠税理士事務所の所属税理士やサービスは、

こちらからご確認をお願いします。 【↓】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

担当税理士や提携専門家詳細につきましては、

こちらからご確認をお願いします。

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

設備投資のための資金など創業融資はこちらから

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

株式会社を設立して起業するなど

会社設立サービス・起業支援はこちらから

【 → 目黒区の税理士による会社設立】

現役経営セミナー講師・税理士水野が執筆する

経営者のためのお役立ち情報はこちらから 【↓】

【→経営コンサルタント・税理士 水野の寄稿・原稿など執筆や記事のお役立ち情報館 】

執筆者・文責 税理士 水野智史

現場主義経営者の会社と現場と社長が乖離し距離ある会社は2025年6月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#経営者

#現場主義経営

危機の中で生き残るための経営対策 (20/10/10)

これまでも、バブル崩壊、リーマンショックや

コロナなど様々な危機がありました。

今後も様々な危機が起き、

大きな影響が出てくることがあると思います。

それでは危機の中で企業がすべきことは

何でしょうか。

色々とあると思いますが、

【 生き残ること 】だと思います。

企業には、お客様、社員の方とその家族、

経営者とその家族と様々な人が絡んでいるので

生存は、企業にとって最優先課題となります。そのため、

1 資金調達を再優先で、限度額まで検討する

2 各種支援制度を活用する

3 環境の変化を見極め、自社の勝負所を決める

が重要になります。

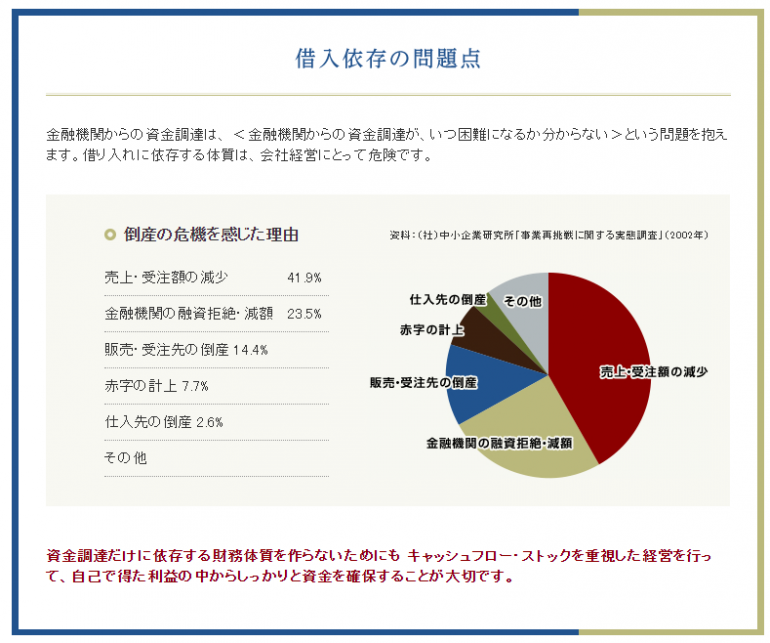

危機で優先すべき手は資金調達などの守り

資金調達など守りを最優先にするのは、

生き残ることが最優先だからです。

企業は一時的な赤字ではつぶれません。

赤字が続けばお金がなくなり、給与が払えず、

業者さんの支払ができず取引が出来なくなり、

つぶれてしまいます。

つまり、資金が底をつきるとつぶれます。

これを避けねばなりません。

だから、まず有事に行うべきは、資金調達です。

実際に、危機的な状況が数十年も続くことはなく

現時点では資金調達をしやすい環境にあります。

景気には必ず底があって、回復の傾向に入ると

いうことをこれまで繰り返していますので、

そこまで持ちこたえるために、

資金調達を行い時間を稼ぐ必要が出てきます。例えばコロナ危機の際は、コロナ融資は無利息で

返済期間も長いという破格の条件となってました。

こうした制度を活用し時間を稼ぎます。

同時並行で、返す必要がない補助金や助成金などの支援制度をフル活用しましょう。

これは意外に忘れられがちです。

【 まずはこれらで守りを固めます。』

守りを固め、どのように本業を立て直すか

資金調達や給付金などの制度を活用した後は、

景気が戻るまで、固定費を削減するか、

売上確保の攻めにでるかという流れになりますが、

固定費削減は、何でも削ればよいわけではなく、

必要なものは残し、不必要は削るという視点に、

【削ったものが再生可能なものか否かという視点】を持つことが重要です。

車などのモノはまた買うことはできますが、

優秀な人材は急には育ちませんし、

再び採用できるかはわかりません。

再生不能な経営資源は何とか残しておかないと、

売上を伸ばすときにブレーキになりかねません。

売上を伸ばしていくには

これは今後どのようなニーズが起きて、

どこにお金が集まりそうなのかを把握し、

その中で自社の強みをどのように活かすかを

見極めた上で攻めるという流れとなります。

危機の際には、底がみえていないため

誰もが不安な状況ですが、

世の中に人が存在する以上、人の役に立つことで、 売上はあがります。実際にコロナの際は運送業の方は、

人が外出せず欲しいものを届けることで、

売上を伸ばされており、

欲しい商品と人を結びつける

IT企業も伸びています。

これまでとは違った形で、

【 自社の強みを活かし人の役に立てないか 】を考えると活路が見いだせるかもしれません。

自社の勝負する路が決まれば、

より多くの方に知ってもらう活動となります。

つまり販売促進・営業です。これは知ってもらう努力な何でもする。

WEB・SNS・広告・DMなど費用対効果が高いものに

より多く投資をし効果を出すという流れです。

世界4大会計事務所出身の税理士を軸に 匠税理士事務所は経営支援に取り組んでいます。匠税理士事務所サービスはこちらでご確認下さい。

担当税理士や事務所概要はこちらを確認下さい。

法人の会社様向けサービスはこちらを確認下さい。

【 → 法人のお客様向けサービス一覧 】

【 関連記事 】

【 サービス 】

建設業・建築業で利益率が低い場合、売上より粗利を追うべき (20/05/18)

匠税理士事務所へご訪問ありがとうございます。

建設業・建築業担当の税理士の水野です。

建設業は比較的利益率が低い業種となります。

しかし、これには理由があります。

建設業の粗利率平均は、概ね20%程。

飲食店の粗利率平均は、概ね70%程。

ぱっとみると、飲食店が有利な感じがしてますが、実際はどうでしょうか?

例えば建設業は、1件工事当たりが100万から億など比較的大きな金額になりがちです。

仮に100万の工事で材料・外注費が80%の80万でも

20万が粗利として残ります。一方で飲食店は、客単価1,000円から10,000円程で

仮に1,000円のお客様に材料で30%の300円かかり

700円が粗利として残ります。会社を維持するためには、

① 社員の給与や社会保険料

② 家賃やリース料

③ 備品や水道光熱費

毎月一定の会社維持費=固定費がかかります。

【固定費 < 粗利】なら黒字で会社存続できますが、

【固定費 > 粗利 】は赤字で、

長期的には、会社を存続する事ができなくなります。

それでは、仮にいずれも固定費が100万なら、

粗利率20%で、一取引20万の建設業・建築業と、

粗利率70%で、一取引700円の飲食業のどちらが

固定費100万を回収しやすいでしょうか?

様々な意見はあると思いますが、

100万÷20万=5回の取引の建設業と、

100万÷700円=1,428回の取引の飲食業なら

私は建設業・建築業の方が可能性は高いと思います。

ここで重要なのは、粗利率という考え方に粗利額の視点が重要となります。

これをふまえて粗利の改善を行うべきなのです。

建設業の低い利益率は粗利率の改善で変わる

建設業・建築業は一取引当たりの金額が大きいため、

少しの粗利率改善で粗利額が大きく変わります。

年間1億の工事を10件、毎年受注する会社の場合、

10億円の売上が上がります。

各工事案件で粗利率を1%改善すると

利益で10億円×1%=1,000万利益が変わります。

このように建設業・建築業は工夫次第では、

とても大きな可能性を秘めた事業といえます。ただ一方で弱点は、1件工事が100万から億など

比較的大きな金額なため、工事の受注数には

以下のような限度があることです。

① 人的な限度

→建設業・建築業は高度な専門性を要するため、

担当できる社員の数・提携協力会社には限りがある

② 資金的な限度

→仮に10億円の工事を行うには、材料・外注費で

約8割の8億が代金回収前に支払う事になるため、

資金状況を見て受注計画を立てる必要がある

つまり、【大技となり、連続出来ない】が弱点です。

この強点・弱点とどう向き合うべきでしょうか?

粗利率が高い建設業・建築業の社長の共通項

弊所は建設業・建築業の経営支援に力を入れており、

建設業のお客様が多くいらっしゃいます。

建設業・建築業で年商5億円を超え粗利率30%超という黒字会社の社長様にはある共通項があります。

それは、各工事の案件ごとに粗利管理のシートを

必ずご自身で作成されているという事です。

また、これは高価なシステムである必要はなく、

社長が分かりやすい独自エクセルが多いです。

これは、建設業・建築業は年間で担当できる案件数に

限りがあるため、一件一件を丁寧に積算して、

売上に対し、どれ位の原価がかかるのかを把握し、

最終的に各案件ごとに必要な粗利を確保します。

仮に必要な粗利確保が困難な場合には、

① お客様から得られる工事代金

② その工事にかかる材料費・外注費

③ ①-②=粗利

となりますので、

①の売価最大化

②の原価最小化をさせるため、

一件一件をしっかりと値決めし、交渉されます。

結果、優れた業績を出される社長様ほど、

当初の予想利益と実際の利益が一致します。

また、利益が出るため賞与などの還元で

優秀な社員が残り、好待遇なため人材も確保でき、

結果として、仕事もお金も集まってきます。

一方で、利益率が低い会社では、各工事案件ごとの

粗利管理シートがない事が多く、

工事が完成しないと利益が分からないため、

結果、売価・原価のどこを改善すべきか不透明で

利益が出ず、優秀な人材の確保が困難になります。

利益率が低い建設業は売上より粗利を追求

年間売上10億円で、粗利率20%の建設会社と、

年間の売上5億円で、粗利率40%の建設会社では、いずれも粗利2億となります。

それでは、どちらが利益が残りやすいかというと

明らかに後者の年商5億で粗利率40%の会社です。それは、規模の小さな会社の方が社員の数は少なく、

家賃など維持費である固定費も少ないため、

粗利-固定費=利益で黒字になりやすいですが、規模の大きな会社は社員の数が多くなり、

家賃など維持費である固定費も多くなるため、

粗利<固定費となり赤字になりがちです。

だから利益率が高い建設業・建築業では、

① 粗利率が高いため、数をこなす必要がない② そのため、人は少なくてOK

③ 給与は高いなど好待遇となり、

④ 人が残る といういいサイクルが生まれます。

建設業・建築業で粗利率はどのくらいが平均で

改善するための具体的な対策方法を知りたい方は、下記よりご確認をお願い致します。【↓】

【→建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント】

匠税理士事務所では粗利率改善を通じて、

黒字経営をサポート致しております。

匠税理士事務所のサービスや所属税理士は、

下記よりご確認をお願い致します。【↓】

【→建設業や建築業に強い税理士・会計事務所は匠税理士事務所】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外の建設業の

お役立ち情報は、下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから

【→ 品川区の税理士は匠税理士事務所】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立】

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

(人材の採用や育成)助成金申請代行《起業、創業や雇用の助成金≫

執筆者・文責:税理士 水野智史

2025年5月の内容の建設業・建築業で利益率が低い場合、売上より粗利を追うべきが

お役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#建設業利益率低い

#建築業利益率低い

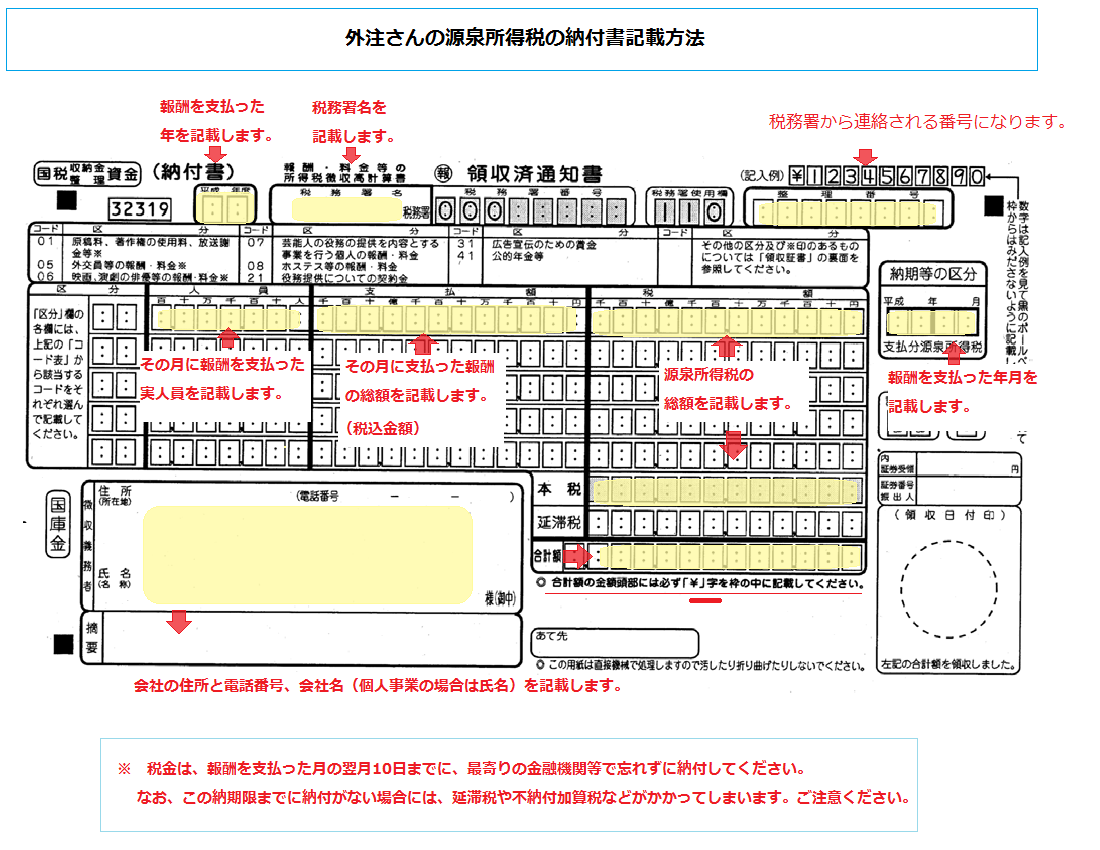

デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方 (19/06/02)

匠税理士事務所へご訪問ありがとうございます。

IT業の税務担当の税理士の水野です。

弊所はデザイナー・クリエイティブ業・IT業に詳しい税理士が所属する会計事務所で、

今回はクリエイティブ事業のお客様から多く相談を

頂きます源泉所得税の考え方・計算方法と納付書の

書き方を分かりやすくまとめてみました。

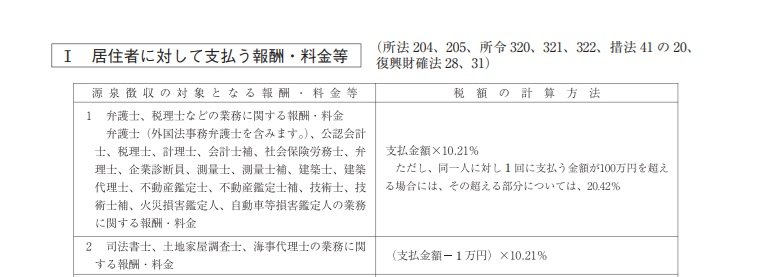

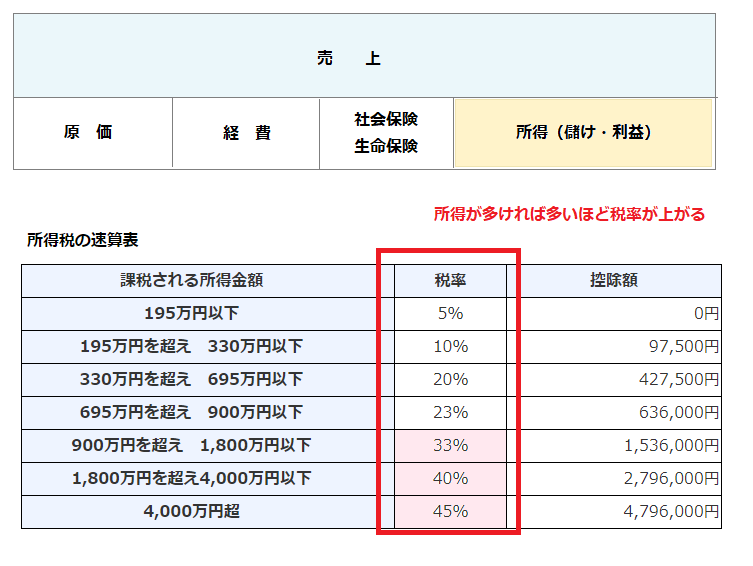

源泉所得税の考え方・計算方法とは

まず源泉所得税とは、会社から個人の外注先に

100,000円を支払うとすると、

仕事の内容によっては、

100,000円 × 10.21% =10,210円を

外注先から徴収し、89,790円のみ外注先に支払い

10,210円は会社が源泉税を納付する制度です。まとめると以下のような表になります。

なお、ここでポイントになるのは、

相手先が株式会社や合同会社などの法人なのか、

個人事業主かで源泉税の扱いが変わることです。

【源泉徴収の必要性】

外注先が株式会社や合同会社など法人である場合

【源泉徴収の必要はありません。】 外注先が個人事業主である場合 【源泉徴収が必要と不要な場合があります。】(仕事内容で源泉の必要有無が分かれます)

デザイナークリエイティブ、IT業で源泉所得税が必要とされる仕事の範囲とは

報酬・料金等の支払を受ける者が個人の場合の

源泉徴収の対象となる範囲は、

法律で以下のように区分されております。

逆に言うとここで列挙されていないものは、 原則、源泉徴収の必要がないことになるのです。 1 原稿料や講演料など2 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

3 社会保険診療報酬支払基金が支払う診療報酬

4 プロ野球選手、プロサッカーの選手、テニスの選手、モデルや外交員などに支払う報酬・料金

5 芸能人や芸能プロダクションを営む

個人に支払う報酬・料金

6 ホテル、旅館などで行われる宴会等において、

客に対して接待等を行うことを業務とするいわゆる

バンケットホステス・コンパニオンやキャバレーに

勤めるホステスなどに支払う報酬・料金

7 プロ野球選手の契約金など、役務の提供を

約することにより一時に支払う契約金

8 広告宣伝のため賞金や馬主に支払う競馬賞金

デザイナー・クリエイティブ業・IT業に関係するのは、

上記1号の原稿業(デザイン報酬・著作権使用料)

などデザイナー報酬が源泉徴収の対象になります。

逆に、要件定義、システム設計やプログラミング、クライアントなどとのディレクション、 HTMLやCSS、Javatといった言語を使用した コーディング、環境テスト等に関する報酬は、 こちらに規定されていないため、 源泉徴収の必要がないということになるのです。

デザイナークリエイティブ、IT業の源泉所得税の計算方法

個人の方に外注費を支払う場合で、

上記の源泉徴収対象になる内容の場合には、

所得税を天引きして納税する必要がございます。

それでは、源泉税の計算方法及び納付書記載方法は

具体的にはどのようになるのでしょうか。

1.源泉所得税の計算方法について

① 外注さんから消費税について請求されていないケース ( 請求書で消費税が区分されていない場合 )

・外注費 100,000円(消費税込み)

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円-10,210円=89,790円

② 外注さんから消費税について請求されているケース ( 請求書で消費税が区分されている場合 )

・外注費 100,000円(消費税抜き)

・消費税 100,000円 × 10%=10,000円

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円 + 10,000円 - 10,210円

=99,790円

※原則、税込額に10.21%をかけ天引きしますが、

請求書で報酬と消費税が明確に区分されてれば、

税抜金額に10.21%とすることも可能です。

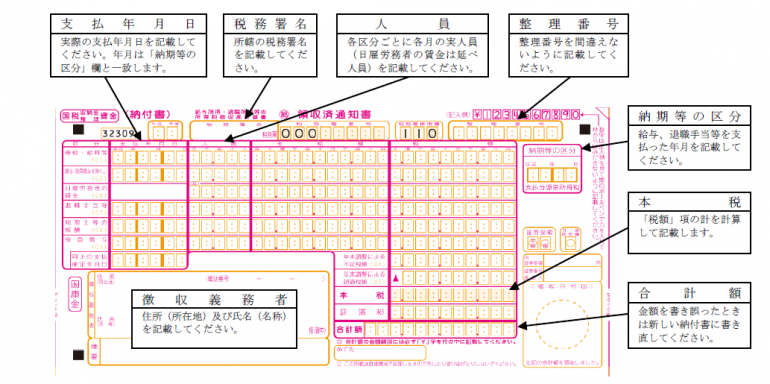

納付書の書き方と納付方法

外注さんからお預かりした源泉税は、

支払った月の翌月10日までに納付書を作成して、

銀行または郵便局で納付する必要がございます。

例:6月30日に外注さんにお支払いした場合には、

7月10日が納期限となります。

納期限より一日でも過ぎてしまいますと、

不納付加算税や延滞税などペナルティを負担する可能性がありますので注意が必要です。

ちなみに不納付加算税は、原則納付額の10%です。

納付書の書き方は次のようになります。

なお、こちらは書き損じがあると金融機関などへ

持参しても納付できないことがございますので、

最低限必要な記載事項に留めてます。

IT業界が得意な税理士・会計事務所は匠税理士事務所のサービス紹介

目黒区という土地柄、IT事業を経営されている

お客様とのお付き合いが多くIT業の税務や

経営コンサルティングの事例が豊富です。

匠税理士事務所の税理士は【 40代 】です。IT事業は、日々変化を遂げている事業のため、

若さと経験値が大切かと考えております。

IT分野で事業をされてる方、IT分野で起業、創業を

ご検討中の方は、お気軽にご相談下さい。

匠税理士事務所サービスはこちらから【↓】

IT業界向け匠税理士事務所サービスライン

【 IT業に必要な全てがそろうをコンセプトに 】

経理・給与計算のアウトソーシングから、

資金調達や経営支援も承っております。

税務ではIT業界に強い税理士が所属しており、

節税対策でも高度税務に対応可能です。

IT業を担当する税理士やサービスライン全般は、

こちらからご確認をお願いします。 【↓】

◇ITのお客様向けページ

IT業の税務担当の税理士水野が執筆する

IT業界向けの税務情報はこちらから 【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

◇サービスページ

○法人のお客様向けサービス一覧

会社設立・創業融資など起業支援と法人化

匠税理士事務所では会社設立・創業融資など

起業支援や法人化に力を入れております。

各サービスラインは以下でご確認下さい。

ソフトウエアなどIT業で会社を作る

会社設立サービスはこちらから

【 → 目黒区の税理士による会社設立】

ソフトウエア制作のため建替資金の

創業融資サービスはこちらから

【 → 税理士による創業融資 】

ソフトウエアなどIT業の会計代行など

起業・創業支援はこちらから確認下さい。

【 → 東京都で税理士の起業支援】

IT業で独立開業し、会社に変更するための

法人化・法人成りはこちらでご確認下さい。

IT業の税務担当の税理士水野が執筆する

IT業界向けの税務情報はこちらから 【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

執筆者・文責 税理士 水野智史

デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方は2025年3月の内容にて記載しております。

シェア又はフォローで応援をお願いします!!

#デザイナー源泉所得税

#源泉所得税

起業時の販売戦略-粗利の低い商品を加味した商品構成 (19/05/31)

起業支援を専門とする匠税理士事務所の

ホームページへのご訪問ありがとうございます。

こちらのページでは、起業時の商品構成など販売面での経営お役立ち情報について記載しております。

起業後の経営で注意をすべき販売戦略

経営者は常に市場から受け入れられる商品やサービスを見つけて

経営上理想の商品は、【 粗利が高い商品 】 です。

つまり「高い売価」で「原価の抑えた商品」です。

通常の販売活動は、粗利が高い商品の販路や得意先を確保することが重要です。

ここで問題となることは、どの会社にも

【粗利が低い商品】が必ず存在することです。

粗利率の低い商品にどう取り組んだ商品構成にすべきか

この粗利の低い商品は、

【 会社に貢献していない商品 】 でしょうか。この問題を議論する前に、

確認しなければならない点があります。

それは粗利の求め方です。

粗利とは、

売上から原価を差し引いて求めます。

→商品を仕入れて売る会社様であれば、

商品の仕入代金が原価となります。

→サービスを売っている会社様であれば、

人件費・外注費の作業時間が原価となります。

→物を作って売っている会社様であれば、

材料の仕入に外注・人件費が原価となります。

この粗利だけに注目すれば、

会社の業績が良くなるという結論に至ります。

しかし、この考えは必ずしも正しいと言えません。

例えば、起業間もない会社が、

粗利の低い商品の販売を中止したとします。

起業間もない会社は得意先の数も、

販路も安定していません。

この状態で粗利・合理性のみを追い

粗利の低い商品の販売を中止してしまうと

経営が急激に不安定になりがちです。

つまり、粗利の低い商品の販売を中止したときに

①その商品を販売中止にしたときに、

毎月の経費に見合う他の売り上げがあるか

②その商品を買うことで知り合えたであろう

見込み客へのアプローチを他のアプローチできる

ような市場や販路が確立されているか

③粗利の高い商品を購入してもらうために

充分な環境が完成しているか

このような問題をクリアして商品構成を決定しないと

起業時の経営は大きくバランスを崩してします。

値引きと粗利率の高低を組み合わせた商品構成は違う

粗利率の高低を組み合わせた商品構成は

値引き販売とは違います。

元々粗利の低い商品を作り、得意先や販路、

市場での情報収集が完了した段階で

粗利の高い商品へシフトするための商品戦略です。

値引きすると売価は中々戻りません。

それは本来の価値が幾らか不明になるからです。起業時の販売戦略には、起業時にあった戦略を

使用することも方法の一つです。

匠税理士事務所の起業や独立・開業支援

匠税理士事務所は、起業と黒字戦略に専門特化した会計事務所です。

お客様のお役に立てる事務所であるためには

【人材の質・サービスの質】が重要と考えます。

当会計事務所の税理士やサービスはこちらから

【 → 目黒区の税理士は匠税理士事務所】

担当税理士や事務所概要はこちらを確認下さい。

起業家向けサービスはこちらを確認下さい。

【 → 起業家向けサービス一覧 】

法人の会社様向けサービスはこちらを確認下さい。

【 → 法人のお客様向けサービス一覧 】

個人の方向け経理や会計、確定申告や

法人化などサービスはこちらを確認下さい。

【 → 個人事業のお客様サービス 】

目黒区や世田谷区、品川区などで税理士をお探しの方はご相談下さい。

(関連記事:売上総利益・粗利を決める売価決定の重要性)

◇関連記事

◇個人の起業サービス

◇創業融資サービス

◇会社設立サービス

◇法人化・法人成りサービス

匠税理士事務所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で

起業時の資金調達・起業支援を行う会計事務所です。お気軽にご相談下さい。

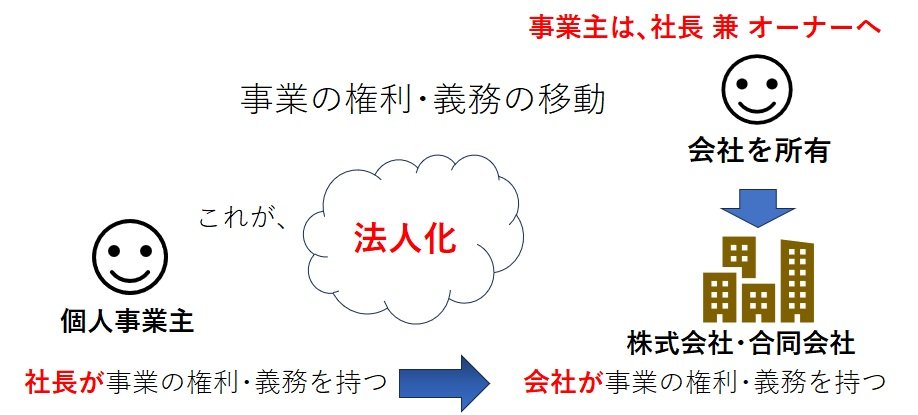

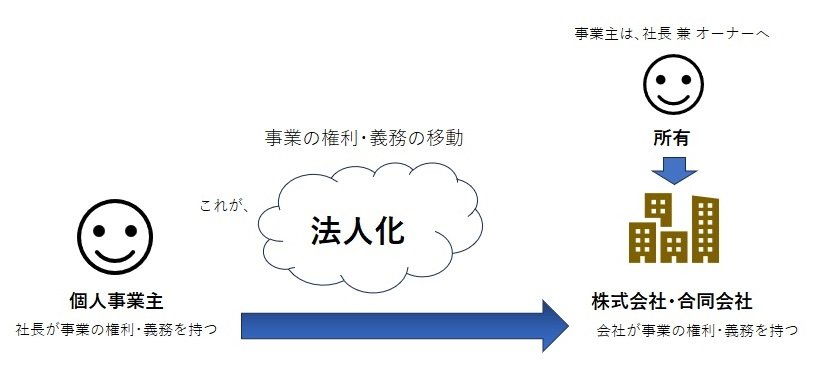

法人化や法人成りによる消費税の免税や節税対策 (19/04/19)

世田谷区の税理士は匠税理士事務所>法人化>消費税免税節税

匠税理士事務所の法人化担当の税理士水野です。

2025年2月の内容で消費税インボイス改正もふまえて、法人化の消費税免税・節税対策をまとめました。

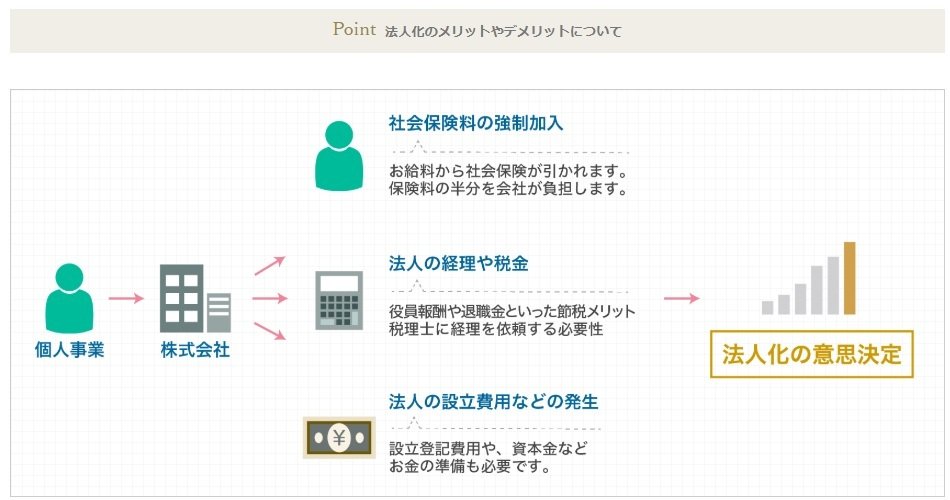

個人事業を何年かやって事業が伸びてきたときに、株式会社や合同会社などにする法人化・法人成りを検討する方も多いと思います。

法人化で節税対策の幅が広がることや、会社にして取引先の信用UPなどメリットも考えられますが、

そのメリットの中で大きなものが、法人化の消費税免税による節税効果です。そこで今回の記事は、法人化や法人成りした場合の消費税の免税による節税効果につきまとめます。

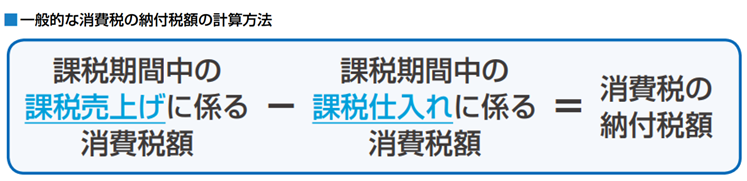

消費税義務は次のような場合に原則発生します。

個人事業者の場合

原則、前々年の課税売上高が1,000万を超えた方

株式会社や合同会社の場合

原則、前々事業年の課税売上が1,000万超の方

個人事業の消費税を納める義務の判定イメージ

会社の消費税を納める義務の判定イメージ

※引用国税庁

※基準期間.個人事業者の方は課税期間の前々年です。

※課税売上高.消費税が課税される取引の売上金額

つまりは、2年前の課税売上を軸に消費税を納める義務があるか否かの判定を行います。

そのため、前々期の課税売上が1,000万以下の場合、原則として、【消費税の義務がない免税】です。

ちなみに消費税を納める義務があることになると、

1 売上でお客様から預かった消費税

2 仕入で業者さんへ支払った消費税

3 納付すべき消費税(=1-2)

で計算した消費税を納めなくてはなりません。

この本来納めなくてはいけないお客様から預かった消費税と払った消費税の差の上記3の消費税が、

納める義務がない場合は、手元残る事にとなるので節税効果が生じます。

法人化の消費税免税の節税効果とはこのことです。なお、基準期間のない事業年度でもその事業年度の開始の日における資本金の額又は出資の金額が、

1,000万円以上である場合など、注意が必要な部分もあります。詳しく解説していきます。

法人化や法人成りでの消費税免税の仕組みと節税効果

法人化・法人成りで消費税免税の仕組みと節税効果は次の通りです。

個人事業主が会社設立し、法人化することで、

会社固有の権利・義務が、個人と別に生まれます。

つまり自分以外の第三者誕生というイメージです。個人と会社は全く別人格ですので、

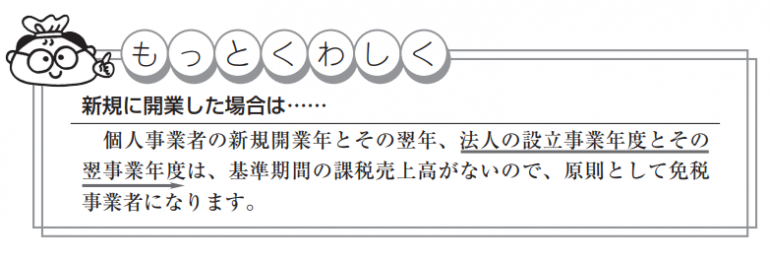

そもそも会社設立後の第1期と第2期については、

消費税の課税事業者判定に際し用いる「基準期間」が存在しません。これにより法人化前の個人事業主の際、消費税免税事業者であったか否かに関わらず、

会社として消費税免税期間(節税可能期間)が新たに生じ、これが消費税免税の節税の軸になります。

こうした制度を活用し、個人事業の創業後、事業規模が大きくなった段階で法人化すれば、

【 1 個人事業の2年間(第1・2期)に加え、】 【 2 法人化後に最長でさらに2年間 】という 最長4年間ダブルで消費税の納税義務の免除による節税効果が得られます。

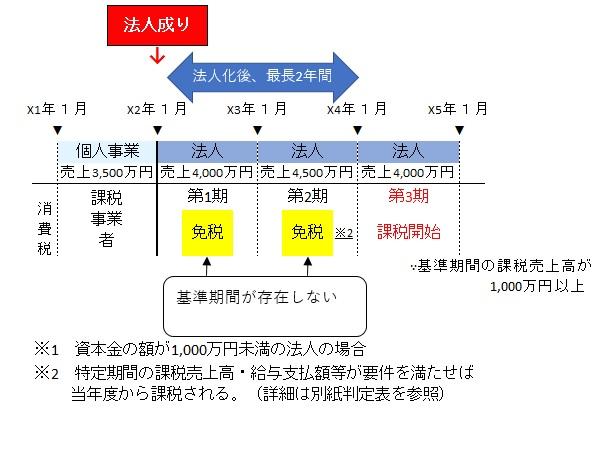

<例>個人事業時代に2年間免税で節税をして、

X1年からはじめて消費税を納めることになった個人事業主の方が、

X2年から株式会社に法人化・法人成りの場合。

法人化や法人成りで消費税免税の節税を考えるなら資本金と給与にも注意

法人化による消費税免税節税は注意点があります。

【 1 】設立時の資本金【 2 】給与の設定

これらは簡略化したものとなりますが、どのような内容かを解説していきたいと思います。

会社設立時の資本金・出資金と消費税免税

新設会社の資本金を1,000万以上にしてしまうと、

本来、消費税を納めなくても良いという免税制度を活用した節税ができなくなってしまいます。

事業年度開始の日で判定されるため、作った後では遅いため十分な注意が必要です。

具体的には、事業年度開始日の資本金が1,000万円以上の場合、設立一期目から、消費税を納める必要があることになります。

法人化には、会社設立コストもかかりますから、

新設会社の免税(消費税を納めなくてもよい)期間による節税は上手く活用したいところです。

消費税の改正により新たに加わった免税による節税の論点

これまで資本金に注意すれば設立1期・2期目は、

消費税の免税の節税ができました。

注意が必要になった消費税の免税による節税

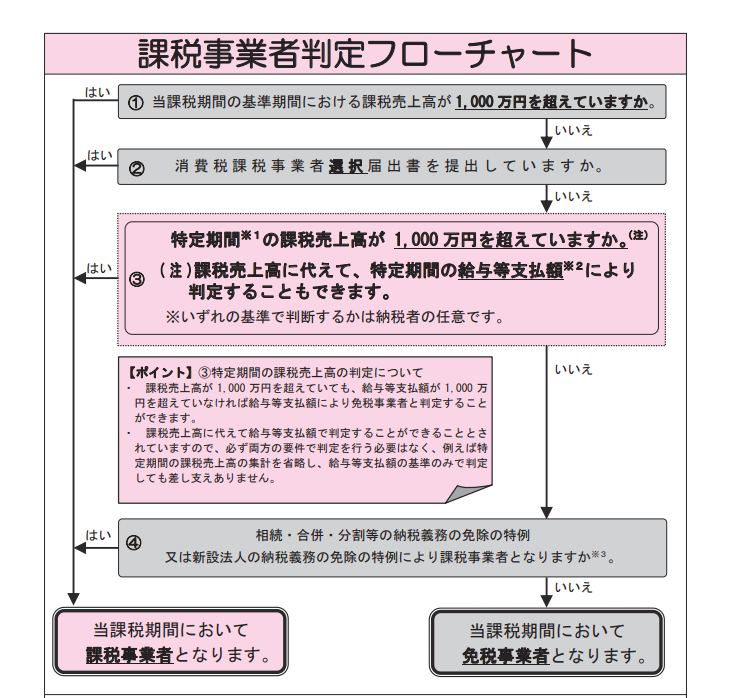

平成23年改正で上記消費税の納税義務判定に加え、

1.基準期間(前々期)の課税売上高が1,000万以下であった場合、通常は免税となりますが

2.特定期間の課税売上(又は給与等支払額の合計)が1,000万円を超えた場合

当課税期間から課税となる要件が追加されました。

特定期間

1 個人事業者の場合は、その年の前年の1月1日から6月30日までの期間

2 法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間

つまり、前年度の半年の課税売上が1,000万を超えると、原則として消費税の納税義務が出てしまい

第1期は前年がないからよいわけですが、第2期は、ここに気を付けないと消費税が出ます。

こちらは、国税庁掲載(消費税法改正のお知らせ)が

わかりやすいため下記に引用してます。

つまり、資本金1,000万未満にし、免税による節税を考えても、更に以下ポイントがあるのです。

法人化で消費税免税の節税を考えるなら給与設定も大切

法人化される場合、課税売上金額が半年で1,000万円を超える方も多いのではないでしょうか?

そのような場合に重要なのは、初年度の役員給与やスタッフさんの給与設定です。課税売上金額が半年で1,000万円を超えても、

給与等支払額が1,000 万円を超えていなければ、

給与等支払額により免税事業者と判定できます。

なお、課税売上高に代えて給与等支払額で判定することができることとされていますので、

必ず両方の要件で判定を行う必要はなく、

例えば特定期間の課税売上高の集計を省略し、

給与等支払額の基準のみで判定も可能ですので、

人を要しない事業は、こちらを活用し消費税免税の節税を考えてよいのでないでしょうか?

課税売上金額も給与の調整も難しい場合には1年目を7か月以下に

法人化・法人成りでは消費税免税で節税したいが、

特定期間の課税売上金額は1,000万を超えるし、

人を多く雇う業種で給与も1,000万超える場合、

法人設立時に初年度期間を7ヶ月以下にすると 短期事業年度の前事業年度は特定期間とならないとされてます。この場合の特定期間の判定が無くなるのではなく、特定期間判定をする時期が前々事業年度に移行することになり、

新設法人の場合は前々事業年度が存在しないので、特定期間での判定は必要なくなり、

少し短い第1期目と第2期目まで消費税免税による節税を行うということも検討すべきです。

売上・給与も多い場合、1期を7か月以下にして、

約1年半の消費税免税で節税効果をうけることを、検討してみても良いかもしれません。

消費税免税とインボイス登録・2割特例節税

2023年10月からインボイス制度が開始しました。

インボイス(適格請求書発行事業者)が開始される前は、上記免税制度を活用して節税対策が主流でした。

しかし、最初から大手と取引が決まってる場合には、インボイス(適格請求書発行事業者)登録をしていないと商取引に支障が出る場合も出てくるため、

かなりの割合の方が本来は上記制度で免税ですが、インボイス(適格請求書発行事業者)登録することで免税でなく消費税課税事業者を選択されます。

このように本来免税なのに消費税課税で酷なため救済措置的制度であるのが【2割特例の節税】です。

インボイス制度を機に免税からインボイス発行事業者登録で消費税課税事業者になった方は仕入税額控除を、

特別控除税額【 売上消費税8割 】に出来ます。

結果、売上消費税の2割を納付し終了の制度です。

消費税免税に比べて、2割のみ納付が出ますがほぼ免税に近い効果で、インボイス登録できるため 得意先にも迷惑をかけない制度で現在主流です。

但し、【 2割特例の節税 】を適用できる期間は、

令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

将来法人化・法人成りしたい方には、節税対策を行う大きなチャンスかもしれません。

匠税理士事務所の法人化や法人成り支援

【 法人化に必要な全てがそろう税理士事務所 】をコンセプトに、 匠税理士事務所は、個人事業主の方に向けて法人化、法人成りのご相談を承っております。

・株式会社や合同会社にしてみたいが、消費税免税の節税などやデメリットを聞きたい。

・法人化のラインや、消費税免税の節税以外にも、社会保険など自分の業種はどうなのか知りたい。

このニーズに応えるため相談会も行ってます。

◇匠税理士事務所の特徴など TOPページ

株式会社や合同会社を設立された場合には、消費税免税の節税対策以外にも資本金は幾らにするのか、

決算期はいつにするかなど基本設計を一緒に考え、登記代行から社会保険加入手続き、経理の代行から税務申告まで承ってます。

法人化・法人成りをご検討中の方は、お気軽にお問い合わせください。

◇匠税理士事務所の税理士による法人成り支援

消費税免税など節税に関する法人化の無料相談会のご予約は、下記でお願いします。

1.無料お問い合わせフォームかお電話にてご相談内容とご予約をお願いいたします。

2.決算書など必要な資料をお持ちいただき、ご来所ください。

※お客様へお願い

いただきました個人情報はお客様との打ち合わせ後削除し、勧誘の連絡等一切致しません。

無料相談でお答えできない事項がございますことをご理解いただけましたら幸いです。

後悔しない法人化のためのお役立ち情報館

匠税理士事務所では、世界4大会計事務所出身で

法人化・法人成りを担当する税理士水野を中心に、

法人化が、【 後悔のない最善の結果 】になるように

全力でサポートしております。

税理士水野が執筆する法人化お役立ち情報館【↓】

現在、個人事業主の方で法人化に興味がある方へ

→ 法人化・法人成りのタイミング、売上や年商の目安ラインは?

【 後悔ない法人化は長所・短所の理解が重要 】

メリット・デメリットを分かりやすく解説

【 会社にする時は決算月・資本金に注意 】

決算月・資本金は節税対策に大きく影響します。

→ 法人化や法人成りをしたら決算月や決算期はどの時期がいい?

【 法人化の確定申告の注意点 ・ 総まとめ!】

→ 個人事業主から法人化・法人成りする手続きや条件と確定申告

人気記事など全ての記事を収録 【↓】

※引用国税庁 https://www.nta.go.jp/publication/pamph/01.htm#a-06

上記は、参考情報としてご覧いただいております。

消費税免税や節税情報は免責事項をご確認ください。

匠税理士事務所は世田谷区、目黒区、品川区で

法人化や法人成りで消費税の免税や節税対策を行う会計事務所です。

執筆者・文責:税理士 水野智史

#法人化消費税免税

#法人化節税

法人成りの消費税の免税や節税対策の記事は、

令和7年(2025年)2月時点の内容です。

起業・創業も使える小規模事業者持続化補助金の申請書作成代行 (19/03/14)

匠税理士事務所では起業や創業支援に力を入れております。

スタートアップ企業の生命線は資金調達であるため、以下の方面での資金調達にも注力しています。

1 日本政策金融公庫など金融機関による迅速かつ確実性の高い【 創業融資による資金調達 】 2 将来返還不要の【 各種補助金制度による資金調達 】世田谷区や目黒区、品川区など東京都での創業融資による資金調達実績では、

世界4大会計事務所出身の税理士が高度な専門性を駆使し、トップクラスの実績を誇っております。

創業融資などの支援で起業されたお客様より、

「 起業時や創業時でも使える補助金はないでしょうか。」 とご相談を頂くことがあります。

回は、起業・創業も使える小規模事業者持続化補助金についてまとめます。

小規模事業者持続化補助金とは、起業家も使える補助金制度

小規模事業者持続化補助金とは、どんな制度の補助金なのかといいますと、

小規模事業者等が、販路開拓等に取り組む費用の一部を補助する補助金制度です。WEB制作や販促用のチラシ・パンフレットの作成、生産性の向上に資するソフトウェアなどが対象になり、

PCやオフィス用品といった汎用性がある設備投資は対象にはならないという補助金です。

このように起業や創業時に一定の要件を満たすような設備投資など経費の支払いを行った場合には、

その一部を補助金事務局に申請し、承認されれば補助してもらえるという制度です。

創業融資(借入)との違いは、補助金は借入と異なり返済しなくてよいということです。

上手に活用できれば、起業成功のアドバンテージになることは間違いありません。

【 小規模事業者持続化補助金の制度内容 】

【 補助上限 】

[通常枠] 50万円 [賃金引上げ枠・卒業枠・後継者支援枠・創業枠] 200万円 ※インボイス特例対象事業者は、上記金額に 50 万円の上乗せ賃金引上げ枠

→ 販路開拓の取組に加え、事業場内最低賃金が地域別最低賃金より+30円以上である小規模事業者

卒業枠

→ 販路開拓の取組に加え、雇用を増やし小規模事業者の従業員数を超え事業規模を拡大する小規模事業者

後継者支援枠

→ 販路開拓の取組に加え、「アトツギ甲子園」においてファイナリストに選ばれた小規模事業者

創業枠

→ 産業競争力強化法に基づく「特定創業支援等事業の支援」を受け、販路開拓に取り組む創業した小規模事業者

インボイス枠

→ 免税事業者であった事業者が、新たにインボイス発行事業者として登録し、販路開拓に取り組む小規模事業者

【 補助率 】

2/3 ( 賃金引上げ枠のうち赤字事業者は 3/4)【 対象経費 】

機械装置等費、広報費、ウェブサイト関連費、展示会等出展費(オンラインによる展示会・商談会等を含む)

旅費、開発費、資料購入費、雑役務費、借料、設備処分費、委託・外注費

上記を読むと複雑な感じがしますが、専門家を活用するとほとんど代行してもらえますし、起業時や創業時は、売上確保のためHPや名刺、パンフレットの作成など販路開拓等がかかせません。

そのため、これらのための初期投資として大きな経費・費用の支払いが出ても、

国などから補助してもらえるは、創業時の資金調達手段として効果的です。

そのため、このような小規模事業者持続化補助金を活用するのは起業成功に重要なのです。

創業時の小規模事業者持続化補助金の申請書作成代行

匠税理士事務所では補助金申請に特化した専門家である中小企業診断士・行政書士と連携し、

小規模事業者持続化補助金の申請書作成代行を承っております。

補助金について興味があるので、制度について話を聞いてみたい。という方もお気軽にご相談ください。

中小企業診断士が丁寧にお客様の事業内容などをヒアリングし、

補助金の要件をクリアできそうか否かをコンサルティング致します。

補助金の要件をクリアできそうな場合には、補助金申請書類の作成代行も承っておりますので、

小規模事業者持続化補助金の申請から採択までをしっかりとサポート致します。

だた、補助金には特有のデメリットがあり、こちらを理解した上での検討が重要です。

匠税理士事務所では、お客様の利益がしっかりと確保できそうにない場合には、 補助金申請をお勧めしないようにしております。

設備などモノやサービスへの投資に対する補助の補助金の申請、

人材の採用や育成の助成制度である助成金の申請代行

の詳細は、下記の各サービスページをご確認ください。

◇補助金サービス(設備などモノ)

【税理士対応地域:世田谷区や目黒区、品川区など東京都23区全域】

◇助成金サービス(人材の採用や育成)

【税理士対応地域:世田谷区や目黒区、品川区など東京都23区全域】

◇会社概要

◇TOPページ

世田谷区や目黒区、品川区など東京を中心に起業や創業支援に定評がある会計事務所です。

<各種補助金別のサービスへのリンク>

② IT導入補助金

<中小企業が生産性向上を目的に、業務効率化やDXに向けITツール(ソフトウェアやアプリケーション、サービス等)の導入を支援するための補助金>につきましても、お気軽にお問い合わせください。

建築士・設計事務所の会社設立・起業創業・独立開業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

はじめまして。 建築・設計業担当の税理士 水野です。

【 建築・設計業の起業に強い税理士を探してます 】というご相談を経営者の方々から頂きます。

匠税理士事務所では現役起業セミナー講師で

世界4大会計事務所出身の税理士を中心に

お客様の一生に一度の起業を支援しております。

ここでは、建築設計業での起業成功のポイントから

創業融資と会社設立でのコツを説明します。

建築士・設計事務所の独立・会社設立時の課題

建築士や設計事務所で、独立・会社設立された後、

最初の課題は、ずばり 【 生き残ること 】 です。

つまり売上を上げて利益を確保することです。

売上を上げるには、

【 1 】設計等の技術力・サービスが優れていること 【 2 】良い事をお客様に知ってもらうことと、 適正な売価を設定すること大きく分けて、この2点が重要になります。

【1】は、一級建築士、二級建築士など設計事務所で

起業・会社設立しようと考えられるわけですから、

建築設計や監理など技術力・サービス力には

実績がある方が多く、問題はほとんどありません。

問題となりやすいは、上記の【 2 】です。

建築・設計事務所を会社設立時に知ってもらう

【 2 】については、会社員の時代には、

あまり意識することがありません。

しかし、良い建築士・設計事務所である事をお客様に

知ってもらう事が売上確保で最重要になります。

一般的な【 マーケティング 】という言葉だと、

難しい気がしますが、要するに、

"良いことをお客様に知ってもらえれば良い"ので

"知ってもらう努力は、何でもやれば良い"のです。例えば、下記のようなものがすぐに検討できます。

ただし、重要なのは、予算・期限を決めることです。

特に予算の上限を決めることは非常に重要です。

事業は、【 何年も続くマラソン 】です。息切れしてしまうような猛ダッシュは避け、

長期間で軌道に乗せ続けることが必要です。

獲得が軌道にのり、受注見込みがある程度立てば、

創業融資で、受注事業を本格的に軌道に乗せます。

建築士・設計事務所の起業は、創業融資が必要

建築士や設計事務所の受注案件で、

【 工事の請負がある場合 】請負開始から外注費や仕入れ、現場諸経費の立替

→代金回収まで間持ちこたえる資金力が必要です。

【 建築や設計が長期スパンで行われる場合 】

受注から代金の改修まで時間がかかるため、

代金回収まで、持ちこたえる資金力が必要です。

沢山受注があることは、大変素晴らしいことです。

しかし、建築・設計の起業・会社設立で注意すべきは、

【急成長期の資金ショートによる黒字倒産】です。建築士や設計事務所で独立開業して成功するには、この資金の問題を乗り越える必要があるわけです。

弊所では、建築士や設計事務所での会社設立では、

日本政策金融公庫の創業融資を提案します。【↓】

→【 日本政策金融公庫の創業融資支援】

初回創業融資上限は、【 原則1,000万円 】です。

運転資金の場合、5年返済で利率2%程になり、

月間17万程返済していくことになります。

利率2%なら年間金利は、20万円をきりますので、

これより利益を上げれば、借りた方が得なのです。

資金調達に成功できれば、売上を確保する努力を

地道に行うのみで、経営がしやすくなります。

難しそうな気もしますが、ほどんどで代行可能で

都内の会社設立1年目の建築士様で【 6,000万の資金調達に成功された】お客様も

いらっしゃいます。お気軽にご相談ください。

建築士・設計事務所の起業・会社設立サービス

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーや商工会経営指導員向け講師の

税理士が建築・設計の起業・会社設立を支援します。

建築・設計業は、一取引当たりの金額が大きく、

ハイリスク・ハイリターンな特性の事業で、【お金の付き合い方】・【利益が出る仕組み】など 経営手腕が重要です。

弊所では、お客様に【 お金 】・【 利益 】が残るよう

会計データを活用した経営コンサルティングを通じ

会社設立・起業 と 経営をサポートします。

会社設立では会社名・本店場所のみ決めて頂き

1時間打ち合わせにご参加頂ければ税理士・司法書士が連携して設立を代行し、

会社設立後の経理や決算税務申告は【 全てお任せで 】本業へ集中をサポートします。

会社設立・起業支援サービスはこちらから【↓】

【 → 税理士による会社設立サポート 】

建築士・設計業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建築士・設計業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建築士・設計業向けサービス

匠税理士事務所では、建築士や設計業のお客様が

多くいらっしゃるため建築士や設計業の税務知識や

経営コンサルティングなどに強みがあります。

特定建設業許可・一般許可取得申請代行から

建築業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

建築士・設計事務所の会社設立・起業創業・独立開業の解説がお役に立てましたら幸いでございます。

#建築士会社設立

#設計事務所会社設立

一人親方とは?独立開業で一人親方になるには、法人化も解説 (19/03/14)

匠税理士事務所HPへご訪問ありがとうございます。

建設業の独立開業担当の税理士の水野です。

【 一人親方とは何か ? 独立開業するには ? 】 【 一人親方になるには、どうすればよいのか? 】 【 事業が大きくなったので、会社にする法人化 】これらに興味があるので簡単に説明してほしい

という相談を頂きましたのでこちらを解説します。

一人親方とは何か? 独立開業するには?

一人親方とは、建設業や建築業で社員を雇用せず、事業主と親族だけで事業を行なう形態をいいます。

簡単にいうとフリーランスというイメージです。・どんな仕事を、幾らで請けるのか、

・あるいは請けないのか?

・外注先の利用など独自で決めて、独自で動く。

上手くいけば稼げ、上手くいかないと損します。 つまり、ハイリスク・ハイリターンな形態です。一方、建設業や建築業で会社員として働けば、

毎月一定額の給与が入ってきて安定してます。

どちらが良いかは、それぞれの人生観・仕事観で、

一概にどちらがよいということはありません。

一人親方では、仕事の内容やお客様を選べたり

価格の設定が可能になるメリットがあります。

大きく収入を伸ばし自分の思うように

仕事を作り、組織を作ることもできます。

一方デメリットは、一人であるが故に、

病気怪我・事故で収入が途絶えてしまう事です。

また、大企業と直接取引できないこともあるため、

人を雇い法人で起業する方が良い場合あります。

それでは、一人親方で成功するには

どのような条件が必要なのでしょうか?

一人親方で独立開業し成功する条件やポイント

一人親方で、【独立開業して成功する条件】は、

いろいろとあると思いますが、

【工事受注できる方=売上を上げれる方】です。

売上を上げるには、

⓵・・高い技術力や専門性

②・・得意先や外注先から信頼される人間性

③・・材料等の確保のために必要な資金力

これらを全て兼ね備えている必要がございます。

独立開業し技術力・人間性に自信があるけれども、

資金面だけ自己資金が少ないという方は、

日本政策金融公庫などから資金調達するという

創業融資で弱点を補うこともできます。

売上を確保できれば、

【入金は早く・支払は遅く】の資金繰り原則を抑え 【売上最大化 + 経費最小化 = 粗利最大化】を行うというポイントを抑えて黒字経営にして、

独立開業して成功する確率を高められるのです。

このような儲かる仕組みづくりをして、

会社に利益・お金を残すというプラスサイクルを生み出し

この利益とお金を、【 人 】や【 モノ 】に投資して 事業を拡大するのが、成功の方程式となります。

個人事業を株式会社にする法人化や組織形態

一人親方で独立開業するときに、

⓵個人事業主として独立開業する方法

②はじめから株式会社など会社で独立開業する方法

③個人事業が軌道にのったら会社にする方法

大きく分けて3つの方法があります。

【はじめから株式会社など会社で起業する方法】

開業後から売り上げが継続的に立つ予定があり

創業融資や許可申請もはじめから検討したい場合、

法人での起業が向いています。

また、法人ではないと取引ができない場合や、

従業員がいる場合なども法人起業が適してます。

法人で起業される方向けサービスはこちら

【 → 起業のお客様向けサービス一覧 】

【個人事業で起業し軌道にのったら会社する方法】

それでは、最初から個人事業主にしたら

ずっと個人事業かというとそうではありません。

個人事業を引き継いで、

株式会社など会社にすることも可能です。

これを【 法人化 や 法人なり 】といいます。

株式会社など会社にすることのメリットは、

・節税の幅が広くなる

・求人などで有利になる

・消費税免税や低い税率を利用した節税

・退職金制度を活用した節税

がある一方、

社会保険の強制加入などデメリットもあります。

◇個人事業から株式会社へ 法人化はこちら。

【 →建設業や建築業の個人から法人化・法人成り 】

【個人事業主として独立開業する方法】

個人事業で独立開業する最大のメリットは

コストがかからず気軽に始められる形態です。

メリットやデメリット

匠税理士事務所では、お客様の状況をヒアリングし

会社 又は 個人の有利不利をお伝えし、

【法人起業・個人起業・法人化】を支援します。建設業や建築業の独立開業支援サービス

個人の方向け経理や会計、確定申告や

法人化などサービスはこちらを確認下さい。

【 → 個人事業のお客様サービス 】

担当税理士や事務所概要はこちらを確認下さい。

【 → 建設業に強い匠税理士事務所 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業・建築業の

お役立ち情報は、下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可資格申請以外の建設業サービス

起業支援

税理士変更

個人のお客様法人化・法人成りの支援

所属税理士・スタッフや提携専門家はこちら

【 → 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから。【↓】

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

(人材の採用や育成)助成金申請代行《起業、創業や雇用の助成金≫

執筆者・文責:税理士 水野智史

一人親方とは?独立開業で一人親方になるには、法人化も解説の記事がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#一人親方

#一人親方になるには

工務店やリフォーム・内装の会社設立・創業融資・起業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

工務店やリフォーム・内装業担当の税理士 水野です。

【 工務店の会社設立に強い税理士を探している。】というご相談を経営者の方々から頂きます。

匠税理士事務所は工務店やリフォーム・内装業など

【工務店の起業支援】に力をいれる事務所です。

工務店やリフォーム・内装業の起業支援では、

【 社名と本店所在地 】のみをお決め頂ければ、書類作成や登記は税理士・司法書士にお任せという

起業支援・会社設立サービスをご用意してます。

また書類作成のみの起業支援や会社設立ではなく、

経営セミナーや創業セミナーで講師を務める 世界4大会計事務所出身の税理士を軸に【会社設立後の起業成功】までお手伝いします。

会社設立後の建設業許可や社会保険手続き代行から

経理など本業以外は全てお任せいただけます。

【 起業に必要な全てがそろう会計事務所 】を軸に東京都・神奈川県で創業支援を行います。

工務店・リフォーム業・内装業に向けた会社設立や、創業融資など起業支援はこちらから 【↓】

【 → 税理士による会社設立サービス 】

工務店・リフォーム・内装業は創業融資が重要

工務店やリフォーム・内装で起業される場合には、

代金入金まで材料・外注費・人件費が多額に出るため

創業融資の結果が大きく事業に影響します。

ここで重要なのは、創業融資のスピード感です。

具体的には、創業融資の申請時期がポイントです。

【最速の申請】は、会社設立・社会保険の切り替えの手続きと建設業許可申請の手続を進め、

【 同時並行 】で日本政策金融公庫の 創業融資による借入を進めることです。そして融資申請時期を出来る限り早くする理由は、

日本政策金融公庫の創業融資による借入で、

幾ら調達できるか早く分かれば他での資金調達や、

事業規模の縮小などを早く考えられるからです。

逆にこれを同時進行で行わないと、

許可は取れたが資金調達が未完了で

創業計画書の作成から借入の申し込み

入金までの約1か月から2か月の期間、

機材などが買えず、【事業停止】にもなりえます。

弊所は、創業融資による資金調達を重視しており

こちらの業務には、経営セミナーでも講師を務める世界4大会計事務所出身の税理士が対応致します。

創業融資の成功率はトップクラスとなってます。工務店・リフォーム・内装の創業融資はこちら【↓】

【 → 創業融資による起業の資金調達 】

工務店やリフォーム・内装の起業で成功するには

これまでに多くの起業支援を担当させて頂き、

工務店やリフォーム・内装業での起業成功には、

1 お金の調達で、成功する 2 そのお金を活かし、増やす【経営】に成功するという2つの成功が重要であると考えております。

資金が重要なのは、工務店やリフォーム業・内装業は、

一案件当たりの取引金額が大きいため、 多くの資金を必要とする特徴に起因します。基になる資金が少なければ動かせる

【 材料 】・【 人員 】に制限がかかるため、

対応できる仕事量や規模も制限がかかります。

結果、技術的には優れていても資金面で不安が残り

大規模な工事が請けられないということになり、

利益確保が難しくなってしまいます。

このようなことことから、

工務店やリフォーム・内装業で会社設立をして、

成功には資金調達が、【 最大の壁 】になります。

例えば、入金と支払いのサイクルで考えると、

①・・入金は概ね1~2か月後(1.5か月)

②・・工期は概ね1ヶ月~2か月(1.5か月)

③・・支払いは1ヶ月後という標準的な会社なら、

1.5か月 + 1.5か月 - 1ヶ月 = 2か月分不足です。仮に、会社を維持する人件費・家賃など150万なら最低300万は自己資金が必要となるのです。

一方、自己資金が十分で起業される方はまれで、

万が、一納品のトラブルや得意先の入金が少しでも遅れると資金的に更に厳しくなります。

このように工務店やリフォーム業・内装業の成功は

創業融資の起業資金の調達に大きく左右されます。この創業融資の成功には、

会社設立・社会保険・建設業許可が必要になります。一見、創業融資と上記は関係ないように感じますが

融資条件で【 建設業許可 】が求められるからです。

なぜなら建設業許可があれば500万円以上の大規模

工事が請けられ返済力があると見られるためです。

逆に許可が無いと返済力が低下し、 創業融資成功率も下がるというわけです。建設業許可は会社謄本・社会保険が必要になるため

会社設立・社会保険加入・建設業許可の適時完了は融資成功では、大変重要な条件になるのです。

またこれら3つを同時に動かすため、工務店・内装業やリフォーム業の起業は特に力量が必要なのです。

匠税理士事務所では、起業セミナーで講師を務め、 世界4大会計事務所出身の税理士が担当します。これら3つを同時進行で進める経験が豊富で、

一生に一度の起業が成功するようサポートします。担当する税理士やサービスはこちらから 【↓】

【→ 起業・黒字戦略の匠税理士事務所】

工務店やリフォーム・内装の会社設立・起業の流れ

会社設立・起業後の具体的な流れを説明します。

今回は、現在会社に勤務され5月起業を考え

【 8/10退職、9月から稼働 】を例にします。

【 会社設立から建設業許可取得までの流れ 】⓵ 5月に税理士と打ち合わせ

会社名、本店の場所、資本金など新会社の設計決定

【 → 同時に創業計画書作成と必要資料用意 】

② 1週間程で司法書士にて⓵の設計書で登記手続

③ 登記申請から2~3週間で謄本入手

④ 謄本入手と同時に創業融資の申込銀行口座の開設・税務署などの届出書

⑤ 勤務先の退社後に社会保険の変更手続

→ 2~3週間で新設法人の保険証入手

⑥ ⑤の後、すぐに許可申請

→ 約1か月で建設業許可取得

工務店やリフォーム・内装業で起業する場合は、

概ね上記のような流れとなります。

大変そうですが、専門家チームを活用すると、

一度打ち合わせで会社名など必要事項を決めれば、後はお任せとなります。

建設業許可申請にも対応の会計事務所

工務店やリフォーム・内装業の起業の際、500万円以上の大型案件の受注には許可申請が必要です。

また、創業計画書売上達成には大型案件が必要で、

【許可取得が創業融資条件】となる事もあります。

つまり、許可の失敗 = 創業融資の失敗 という展開になってしまいます。そこで匠税理士事務所では、建設業専門の行政書士と連携し許可申請も対応します。

これまで10年以上仕事をしておりますが

【 創業融資 と 建設業許可成功率は100%です。】もちろん、獲得が困難であると判断した場合には、そのようにご説明させて頂きます。

また決算期ごとの更新にも対応しますので、

お客様は本業に集中していただくことが可能です。

担当する税理士や提携の専門家はこちらから【↓】

工務店やリフォーム・内装業のお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

工務店やリフォーム・内装業業の経営者様と一緒に利益が出てお金が残る会社づくりを支援します。

税理士水野が執筆の工務店やリフォーム・内装業の

お役立ち情報は、下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

工務店やリフォーム・内装業業向けサービス

匠税理士事務所では、工務店やリフォーム・内装業のお客様が多くいらっしゃるため

工務店やリフォーム・内装業業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可・特定許可申請以外の建設業サービス

一般・特定建設業許可資格の申請代行特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。【↓】

所属税理士・スタッフや提携専門家はこちら

【 → 建設業に強い匠税理士事務所 】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

工務店やリフォーム・内装業で独立・開業をお考えの方に向け無料相談会を開催しております。

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

キャリアアップシステム登録義務化・残業規制・人材確保や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

工務店やリフォーム・内装の会社設立・創業融資・起業は匠税理士の記事がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#工務店会社設立

#工務店創業融資

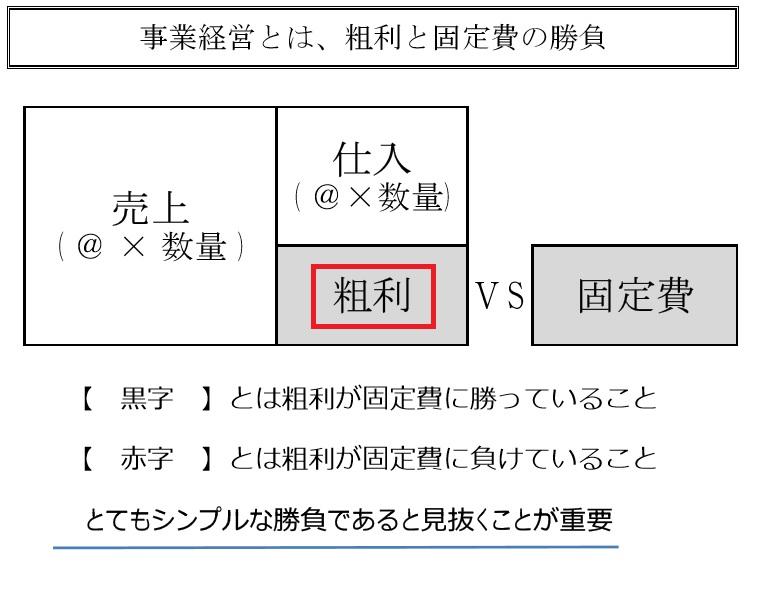

これから10年後も生き残る建設業や建築業の会社経営とは (19/03/14)

『 10年後も生き残る 建設業や建築業の会社 』

どんな会社でしょうか?

色々な考え方があると思いますが、私共では 【 儲かって、お金と人が残る会社 】だと考えます。

建設業や建築業は、お客様・発注者の要望に沿って

建築物を建設するという仕事であり、

材料を仕入れ、職人さんが組み立てる仕事です。

今はこの材料が高騰し、人材は少子化と職人さんの高齢化で確保が難しくなっています。

この傾向は、今後も更に続くことが予想されます。

材料の確保にはお金が必要ですし、人材の確保は、更に難しく、採用・教育・定着にもお金が必要です。

ゆとりある経営は【お金を生み出す源である儲け】

つまり、【 利益 】が必要となります。

今回はこの【利益】と【お金】を取り上げます。

① 【 決算まで利益確定できない 】

→建設業向けの会計を適用し、完成工事の利益が毎月分かる会計を設計する。

② 【 利益がでない 】

→原価や工数、取引先毎の粗利が管理できるよう提案する。

③ 【 資金不足 】

→利益不足か、お金の流れの問題点か、一時的な受注過多かによって資金調達や改善を行う。

案件ごとの利益が出て、お金の流れに問題なければ、

現状のまま経営されて良いと思いますが、

利益が少なく、工期の長い案件が主である場合は、

利益着目の経営への意識が大切です。

儲けの源泉である粗利で商売の8割は決まる

お金を生み出す儲けは、売上から材料費・外注費など原価を除いた粗利から生まれます。

この粗利から人件費・家賃など会社を維持するための経費である固定費を差し引いたものが、

【 本業の利益である営業利益=儲け 】です。したがって、粗利が確保できる会社は、

本業の儲けである営業利益が黒字となります。この営業利益が黒字の会社は、

長期的にドンドンお金がたまっていき、

より良い材料・人材を確保していき、更に利益を

出していくというプラスのサイクルになります。

逆に営業利益が赤字なら、お金が減りますので、

良い材料・人材を確保するのが困難になるという

マイナスのサイクルになってしまいます。

そのため、儲かる商売の仕組み作りの軸である

【 粗利の最大化 】が重要となるのです。

【利益が残る、利益が増える会社作りのポイント】につきましては、こちらからご確認下さい。

【→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント】

入出金サイクルを軸にお金がたまる会社を作る

儲けがでると、会社にお金がたまってきます。

お金がたまる会社作りは、成長速度を上げるため

地道な努力を積み上げる事が重要です。

そのために、【入金は早く、支払いは遅く】という

【 入金と支払サイクル 】を取引先と交渉したり、

大規模工事は原価相当を前金で頂くといった

お金がたまりやすい仕組みを作ることになります。

例えば預金残5,000万で売上1億円が3か月後入金、

材料など原価5,000万が月末に支払いの場合には、

月末の預金残高は0円に一時的なってしまい、

3か月後の預金残高は、1億円に戻ります。

一方、預金5,000万で売上1億円が1か月後入金で、

材料など原価5,000万も1か月後支払いの場合は、

預金残高は5,000万が底になり、

1か月後の預金残高は、上記同様1億円に戻ります。

前者の場合、入金まで一時的に資金が厳しくなり、

他の大きな工事の支払いができず、後者の場合には、お金に余裕がありますので、

他の工事も同時並行で進め、利益をあげられます。

【 入りは早く、出は遅く 】という地道な交渉で、【 理想の入金と支払サイクル 】を作るという

お金がたまる仕組み・会社づくりの差が、

将来的には、【大きな成長速度の差】になるのです。

もちろん、融資などでつなぐことは出来ますが、

より多くのお金を動かせ、お金をためやすいのは、

【入金は早く・支払いは遅く】という入出金サイクルを

作った会社であることは明らかです。

〇 お金がたまる会社づくりのポイント解説 ↓ 〇

【→建設業・建築業の資金繰りと銀行借入・融資による資金調達】

儲かる仕組みでお金がたまる会社を作ると、

銀行もお金をより低い金利で貸してくれたり、

優秀な人材により良い条件を出せるため、

人も採用しやすいなどプラスサイクルにつながります。

10年後も生き残る建設業や建築業の会社経営は、【 地道に利益率の改善を行い、】

【 入金と支払の条件改善の努力を通じて、】

儲かる仕組みと、お金がたまる会社づくりをし、

材料・人材の争奪に勝ち残る会社であると考えます。

匠税理士事務所は経営支援に力を入れております。

所属税理士やサービスはこちらから【↓】

【→ 建設業や建築業に強い税理士・会計事務所は匠税理士事務所】

経営成績表決算書・経営事項審査(経審)

決算書で、これまでの経営結果が分かります。

まず利益剰余金をみると会社経営がこれまで

順調なのか否かが分かりますし、

現預金など流動資産と負債バランスをみると、

お金がたまりやすい会社か、否かが分かります。

経営成績表の決算書を基に計数化したものが、

経営事項審査でこれを基に入札評価されます。

結果、儲かっている会社、お金がたまる会社は、

入札や新規得意先で多くのチャンスがやってくる

好循環が生まれます。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから

【→ 品川区の税理士は匠税理士事務所】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

建設業・建築業で粗利率改善への

経営支援から会計・経理など全てお任せの

会社設立サービスはこちらから確認下さい。

【 → 品川区の税理士による会社設立 】

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

(人材の採用や育成)助成金申請代行《起業、創業や雇用の助成金≫

執筆者・文責:税理士 水野智史

これから10年後も生き残る建設業や建築業の会社経営の解説がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#建設業10年後

#建設業会社経営

デザイナーや広告代理の会社設立・創業融資・起業は匠税理士 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

広告業・クリエティブ業担当税理士の水野です。

弊所は、デザイナーや広告代理店といった

クリエィティブ業に強い会計事務所です。

デザイナー・広告代理店などクリエィティブ業は、

時流、技術革新など最先端をゆく事業であるため、

取り巻く環境(得意先の趨勢・業界の動き)が、 変動し業績が浮き沈みしやすい性格があります。 一方で利益率が高いため、流れに乗る事ができれば、 利益を出しやすい事業という特徴もあります。この性質から資金を比較的多めに留保しておき、

環境変化に臨機応変に対応できるような経営体制を常に構築しておく必要があります。

そこで重要なのは、創業融資などの資金調達と、

資金を社内に蓄えながらも、税額を圧縮するという

【 資金留保型の節税対策 】が重要になります。

デザイナー・広告代理店の起業と創業融資

デザイナーや広告代理店、クリエイティブな事業で

起業する場合のポイントは、創業融資となります。

創業融資の具体的なポイントは、

会社設立・社会保険の切り替え・税務署等官公庁への届出という手続き業務を進め、

【 同時並行で 】に日本政策金融公庫の創業融資で 起業資金の調達を進めておくことです。起業時は、資金的に余裕がないため、

できる限り早く軌道にのせる必要がありますが、

日本政策金融公庫の創業融資は申し込みをしてから実行まで1か月ほど要します。

日本政策金融公庫創業融資を同時に進めることで、この1カ月を無駄にしないで済みますし、

創業融資の資金調達で幾ら借入ができるか分かれば

他の方法での資金調達の検討や、

規模・初期投資の縮小を早く判断できるからです。

なお、この創業融資は、一般的に1,000万円が

初回の融資の限度額となります。

最初から1,000万円を超える調達計画の場合には、創業計画書を見直した方が無難です。

ここで無事資金調達ができれば、安心して事業に、打ち込むことが出来るようになり、

広告制作・デザインに集中できるようになります。

また、最初から納品までに時間がかかるような

大規模案件がきても対応が可能になります。

このような理由から匠税理士事務所では、

デザイナーや広告代理店で起業される方に向け、

創業融資の支援を行っております。

設備投資等や建替資金の調達などのための

創業融資サービスはこちらから 【↓】

【 → 日本政策金融公庫の創業融資に強い税理士は匠税理士事務所 】

デザイナーや広告代理店の起業支援に強い税理士による会社設立

匠税理士事務所では【世界4大会計事務所出身】の

節税対策に詳しい税理士がデザイナー・広告代理店の起業支援を行っております。

デザイナーや広告代理店などクリエィティブ業は、

一取引当たり金額が大きく、少人数対応なため、

比較的利益が出やすいという特徴がございます。

そのため、稼いだ利益をしっかり会社に残すための【 資金留保型の節税対策 】が重要なのです。 そして節税対策でとても重要なのは、決算期です。

そして節税対策でとても重要なのは、決算期です。

この決算期をしっかりと考えて決めておかないと、

予想外の税額が出てしまう事につながります。

そこで匠税理士事務所では、初回面談で会社名や、資本金などの会社の基本設計を行うときに

事業の流れである商流を、しっかりと伺ってから、【 最適の決算期 】をご提案致します。

会社設立後も、経理は全てお任せで代行させて頂き、高度な専門性を駆使した利益シミュレーションから節税対策まで行います。

デザイナー・広告代理業で会社を作る

会社設立サービスはこちらから 【↓】

【 → 目黒区の税理士による会社設立】

起業後の経理代行や経営支援、節税対策

起業した後は、売上確保やお金の調達以外にも

経理や給与計算などやるべきことがあります。

これら本業以外の事を全て自分で対応すると、 時間がかなりとられてしまうのも事実です。また、こうした経理や給与計算に対応できる人材を

創業当初から雇用するのは人件費が膨らみますし、採用が困難なために得策とはいえません。

このような起業家の方を支援するため、

匠税理士事務所では経理書類を送るだけで、

後はお任せ経理代行・タイムカード打刻だけで

給与計算・社会保険のアウトソーシングなど

社長が本業に集中できるようサポート致します。

また、会社拡大時の資金繰りなど経営問題も、

世界4大会計事務所出身で現役経営セミナー講師を務める税理士がコンサルティング致します。このように匠税理士事務所は、経理や給与計算など本業以外の代行と経営支援を通じて、

事業発展のお手伝いをする税理士事務所です。

所属税理士やスタッフなど事務所の詳細は、

こちらからご確認を頂けましたら幸いです。【↓】

【→ 目黒区の税理士は匠税理士事務所】

起業時や創業時に活用できる補助金や助成金

匠税理士事務所では起業時や創業時における

起業資金調達方法の一環として、

補助金や助成金の活用も提案致しております。

起業時は設備投資や創業に伴い人材を雇用するなど大きな投資の機会が出てきます。

その際、一部を制度で補助してもらう事も重要です。匠税理士事務所は補助金専門の中小企業診断士や、

助成金に特化した社会保険労務士と連携して

起業時の資金調達をサポート致します。

担当税理士や提携専門家詳細は、

こちらからご確認をお願いします。【↓】

デザイナー・広告代理店などクリエィティブ業に

強い税理士や会計事務所に顧問契約を変更したい依頼を多く頂いてます。

デザイナーや広告代理店などクリエィティブ事業の方に向けた匠税理士事務所のご案内は

こちらからご確認をお願いします。

デザイナー・広告代理業向けサービスライン

【 事業に必要な全てがそろうをコンセプトに 】

経理・給与計算のアウトソーシングから、

資金調達や経営支援も承っております。

税務では業界に強い税理士が所属しており、

節税対策でも高度税務に対応可能です。

クリエィティブ業担当の税理士やサービス全般は、

こちらからご確認をお願いします。 【↓】

【→ 目黒区の税理士は匠税理士事務所】

◇サービスページ

○法人のお客様向けサービス一覧

デザイナー・広告代理業の税務担当の税理士水野が

執筆する業界向けの税務情報はこちらから【↓】

【→ IT業界に強い税理士が執筆する税務会計お役立ち情報館 】

執筆者・文責 税理士 水野智史

デザイナーや広告代理の会社設立・創業融資・起業は匠税理士は2025年4月の内容で記載してます。

シェア又はフォローで応援をお願いします!!

#デザイナー会社設立

#広告代理店会社設立

ビル・店舗管理やクリーニンク・清掃業に強い会計事務所は匠税理士 (19/03/14)

匠税理士事務所は、ビル・店舗の清掃管理やメンテナンス、クリーニングなど清掃業に詳しい税理士事務所です。

こちらは、これから既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様に向けた記事となります。

◇起業される方はこちらです。

ビル・店舗の清掃管理、クリーニングなど清掃業の特徴は、初回は機材などの購入費用がかかりますが、

これらを取り揃えると人材の採用と確保がポイントになります。

いい人材を確保できれば、固定契約による安定的した収入を軸に、

スポットでの契約を織り交ぜることで、比較的収益を安定化させることができる特徴があります。

逆に人材の確保が難しければ、案件数をふやせなくなるため、収益は低下するという特徴があります。

ビル・店舗の清掃管理、クリーニングなど清掃業で成功するには

ビル・店舗の清掃管理、クリーニングなど清掃業で成功するには、

【 人材の採用 と 確保 で同業他社と差別化 】これが重要です。いい人材が採用出来て、辞めずに残ってくれる会社は、案件数を右肩上がりに増やせます。

工具や道具はお金を出せば変えますので、やはり人材が生命線。

この人材の採用と確保でノウハウを有しているか否かが非常に重要となります。

さらに言えば、稼いだ利益をこの人材の採用と確保に投資できるかどうかということです。

粗利をしっかりと残せる元請けになる努力

ビル・店舗の清掃管理、クリーニングなど清掃業などは、

【 粗利 > 固定費 】、つまり黒字となるよう粗利率が適正になっているかがとても重要です。

粗利が高い業種では、人材を余分に確保しても安定的に経営ができますし、

様々な打ち手を打つことができます。

そして粗利率を確保するためには、元請けになることが極めて重要です。

それではビル・店舗管理やクリーニンク・清掃業で元請けになるにはどうすればよいのでしょうか?

・目の前の仕事を全力で行い紹介を増やす

・紹介をしてくれそうな提携先を増やす

・HPやSNSといったWEBなどインターネット広告を行う

・チラシやポスターなど広告を行う

など知ってもらう努力は、何でもやること。

そして、知ってもらって選んでもらうということで、

客数が増えて、高い売価の交渉が可能になる。という好循環が生まれます。営業・販売促進というと何だか大変そうですが、

自社のことを知ってもらうための努力は何でもやるという姿勢が重要です。

ビル・店舗の清掃管理、クリーニングなど清掃業に強い匠税理士事務所

匠税理士事務所には、ビル・店舗の清掃管理、クリーニングに強い税理士が所属しております。

世界4大会計事務所出身で経営セミナーで講師を務めており経営のアドバイスや節税対策コンサルティングにも定評がございます。

また、給与計算や社会保険手続きなど人事労務については、社会保険労務士と連携し

日本政策金融公庫などの金融機関とも連携し融資のサポートも行っております。

ビル・店舗の清掃管理、クリーニングなど清掃業の社長様が本業に集中できる環境を提案致します。◇匠税理士事務所の所属税理士や提携の専門家

【 → 自由が丘の匠税理士事務所概要 】

【 → 世田谷区や目黒区 品川区の税理士は起業・黒字戦略の匠税理士事務所...TOPページ 】

会計事務所対応地域/世田谷区や目黒区、品川区を中心に東京都全域・神奈川

ビル・店舗の清掃管理、クリーニングで株式会社など経営をされている方で、税理士変更をご検討中の方はお気軽にご相談ください。

ビル・店舗の清掃管理、クリーニングなど清掃業のお客様向けサービス

ビル・店舗管理やクリーニンク・清掃業に強い会計事務所をお探しの方は匠税理士事務所へご相談下さい。

お金が不足しないキャッシュストック経営や資金調達や黒字戦略会議が特徴的なサービスで、起業と黒字戦略に特化した会計事務所です。サービスはこちらからご確認下さい。

◇コンサルティングサービス

◇経営お役立ち情報

建設業や建築業の経営事項審査(経審)のメリット・制度とは? (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経審担当の税理士水野です。

建設業や建築業で会社経営者の方から

【 経営事項審査(経審)について詳しく知りたい 】

というご相談を頂きました。

そこで今回は、経営事項審査(経審)とは何かを

説明したいと思います。

色々な説明があると思いますが、

分かりやすく簡単に解説しますと、

【 毎年の会社経営に関する健康診断又は成績表 】これが一番しっくりと分かりやすい気がします。

経営事項審査(経審)制度とは何かの解説

この会社の健康診断を数字化した成績表が、

【 経営事項審査(経審)】であり、

この経営事項審査は、経営規模・状態・技術・その他

大きく上記項目で29の業種ごとに計数化して

評価測定することになります。

入札に参加しようとする建設業者・建築業者は、

許可業種に応じ経審を受けなくてはなりません。

そして東京都や区、市町村などの各自治体が

自分たちの公共工事を発注する際に、

工事の規模や求められる技術レベルなどに応じて、

この工事は経営事項審査(経審)〇点以上なら

大丈夫という一つの指標にしたり、

民間工事も相手の与信調査(信頼できるか判断)に使われるのが主な目的です。

ちなみに公共工事の発注者である国や都は、提出された下記の総合評定値(P点)を軸に

独自評価を加え総合評価してランク分けします。

これは、公共工事とは税金が財源の工事ですから、

工事不良や途中でSTOPは避けなければいけません。

だから工事にふさわしい会社か否かを見極めるために計数化して評価するのです。

総合評定値(P点)は以下で算定されます。

P点 = (X1)×0.25+(X2)×0.15+(Y)×0.2+(Z)×0.25+(W)×0.15

【 経営規模 】(X1)

年間平均完成工事高

【 経営規模 】(X2)

自己資本など

【 経営状況 】(Y)

純支払利息比率

負債回転期間

売上高経常利益率

総資本売上総利益率など

【 技術力 】(Z)

技術職員数

元請完成工事高

【 社会性等 】(W)

労働福祉の状況

建設業の営業継続の状況

防災活動への貢献の状況など

このように様々な指数で総合的に評価されます。

(説明の都合上、一部省略しております。)

経営事項審査(経審)のメリットは何か解説

大変そう、難しそうな経営事項審査(経審)ですが

それでは多くの会社が、

経営事項審査(経審)=会社の健康診断を毎年受けるのは何故でしょうか?

これを受けると多くのメリットがあるのです。

(やってない会社さんは、是非検討しましょう。)

経審メリット1 公共工事の入札が参加可能に

東京都や区、市町村などの各自治体の工事は、

比較的にメリットが多いです。例えば利益確保しやすいや、代金の回収が確実など

民間工事に比べると割が良い工事が多いですが、

公共工事は入札に参加してから、

落札(工事を受注)しなければなりません。

入札に参加する場合、建設業法第27条の23で、

経営事項審査(経審)を受けなければならないと

規定されているため避けては通れないのです。

公共工事入札とは何か、メリットはこちら【↓】

【 入札とは?何かをわかりやすく説明。入札のメリット・流れ・落札も解説 】

経審メリット2 自社分析で現状を把握できる

【 敵を知り 己を知れば 百戦危うからず 】という

孫子の兵法にあるように自社状況を的確に分析する

経審は、毎年の経営状態が健康か、そうでない場合、

資金面・人事面・売上面などどこに問題が出てるか

把握をることで、経営改善策の気づきになります。

毎年経審を受けることで人間の体のように

早期発見、治療ができます。

会社の場合は、発見が遅いと赤字(お金が出ます)、

優秀な人材が退職し流れ出ます。

これを毎年経審を受けることで、

会社を離れてみて、修正するというイメージです。

役員貸付・債務超過など経営事項審査(経審)で

問題になる項目は、金融機関で融資を受けるときも

問題になる項目でもあります。

建設業・建築業は業種的には資金を多く必要とし、

銀行の付き合いは重要で、課題に向き合うことで、

お金や人がどんどん利益を生み、

銀行が融資をしたくなる会社に近づきます。

また、入札である以上、落札し受注できれば、

同業他社に競り負けることもあると思います。

そうなると何故負けたのか、

他社はどんな工夫をした経営をしているのか

自社が追いつくには・・という他社と分析視点が

会社の経営に加わります。

これはスポーツや勉強と同じように

ライバルがいる方が確実に成長します。

経営事項審査(経審)に参加する場合には、

CIIC(一般財団法人建設業情報管理センター)で

経審の結果を見ることができます。

自社の結果もライバルに見られますが、

事情がない限り、同業他社と競争している方が

改善を通じ利益が出る体質になる場合が多いです。改善を意識している会社とそうでない会社、

どちらが良くなるのかは明らかですね。

もちろん、匠税理士事務所でも利益が出るように

経審を基に決算の度にコンサルティングします。

建設業向けサービス・担当税理士はこちら【↓】

匠税理士事務所の建設業・建築業の経営支援

匠税理士事務所は、建設業や建築業の経営に 必要な全てがそろう会計事務所を目指してます。会計税務は当然ですが、社会保険・給与計算や、

建設業許可申請サービスもご用意致しております。

これは提携の人事労務の専門家の社会保険労務士、

許可申請専門家の行政書士とチームで対応します。

担当する税理士やサービス全般はこちら【↓】

工事納品トラブルや代金未回など法務も、

提携弁護士と連携し対応致しますし、

資金調達が必要な会社様には、

日本政策金融公庫や銀行・信用金庫など提携機関で

資金調達もサポートします。

各分野のスペシャリストが専門性を発揮することで

本業以外のこともしっかりと対応でき、

お客様が本業に集中できる環境作りを支援します。所属税理士・提携の専門家はこちらから【↓】

【→ 建設業に強い匠税理士事務所 】

経審のための建設業許可資格の申請代行

【→ 建設業許可の新規取得・申請代行 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する経営事項審査(経審)の制度

メリットとは?以外のお役立ち情報はこちら↓

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

一般許可・特定許可資格申請以外の建設業サービス

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

◇補助金/補助金サービス

(設備などモノ) 補助金申請書の作成代行と助成金申請・コンサルティング

(人材の採用や育成)助成金申請代行《起業、創業や雇用の助成金≫

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業や建築業の経営事項審査(経審)のメリット・制度の解説がお役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#経営事項審査

#経審

2025年3月の内容で記載しております。

建設業や建築業の源泉所得税の計算方法・納付書の書き方 (19/03/14)

匠税理士事務所へご訪問ありがとうございます。

建設業を担当する税理士の水野です。

今回は建設業の会社様からよくご相談を頂きます

源泉所得税の考え方やその計算方法から、

納付書の書き方を分かりやすくまとめました。

源泉徴収する所得税の考え方・計算方法とは

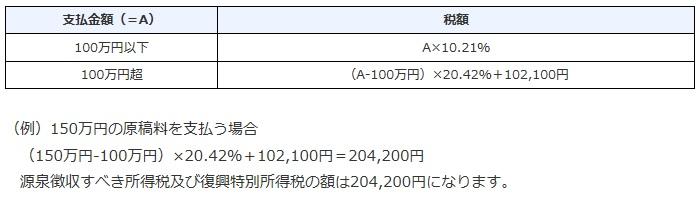

まず源泉所得税とは、会社から個人の外注先に

100,000円を支払うとすると、

仕事の内容によっては、

100,000円 × 10.21% =10,210円を

外注先から徴収し、89,790円のみ外注先に支払い

10,210円は会社が源泉税を納付する制度です。まとめると以下のような表になります。

なお、ここでポイントになるのは、

相手先が株式会社や合同会社などの法人なのか、

個人事業主かで源泉税の扱いが変わることです。

【源泉徴収の必要性】 ・外注先が株式会社や合同会社など法人の場合【 源泉徴収の必要はありません。 】

・外注先が個人事業主である場合【源泉徴収が必要 と 不要な場合があります。】

(仕事内容で源泉の必要有無が分かれます)

建設業や建築業で源泉所得税が必要な仕事の範囲

報酬・料金等の支払を受ける者が個人の場合の

源泉徴収の対象となる範囲は、

法律で以下のように区分されております。

逆に言うとここで列挙されていないものは、 原則、源泉徴収の必要がないことになるのです。1 原稿料や講演料など

2 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

3 社会保険診療報酬支払基金が支払う診療報酬

4 プロ野球選手、プロサッカーの選手、テニスの 選手、モデルや外交員などに支払う報酬・料金

5 芸能人や芸能プロダクションを営む

個人に支払う報酬・料金

6 ホテル、旅館などで行われる宴会等において、

客に対して接待等を行うことを業務とするいわゆる

バンケットホステス・コンパニオンやキャバレーに

勤めるホステスなどに支払う報酬・料金

7 プロ野球選手の契約金など、役務の提供を

約することにより一時に支払う契約金

8 広告宣伝のため賞金や馬主に支払う競馬賞金

建設業の源泉税計算方法・納付に関係するのは、

・土地家屋調査士の業務に関する報酬・料金

・測量士又は測量士補の業務に関する報酬・料金

・建築士の業務に関する報酬・料金

・建築代理士の業務に関する報酬・料金

などが源泉徴収の対象になります。

逆に個人事業の職人さんの作業に関する報酬は、

こちらに規定されていないため、

源泉徴収の必要がないということになるのです。

建設業や建築業の源泉所得税の計算方法

個人の方に外注費を支払う場合で、

上記の源泉徴収対象になる内容の場合には、

所得税を天引きして納税する必要がございます。

それでは、源泉税の計算方法及び納付書記載方法は

具体的にはどのようになるのでしょうか。

1.源泉所得税の計算方法について

① 外注さんから消費税を請求されていないケース

( 請求書で消費税が区分されていない場合 )

・外注費 100,000円(消費税込み)

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円-10,210円=89,790円

② 外注さんから消費税を請求されているケース

( 請求書で消費税が区分されている場合 )

・外注費 100,000円(消費税抜き)

・消費税 100,000円 × 10%=10,000円

・源泉税 100,000円 × 10.21%=10,210円

・支払額 100,000円 + 10,000円 - 10,210円

=99,790円

※原則、税込額に10.21%をかけ天引きしますが、

請求書で報酬と消費税が明確に区分されてれば、

税抜金額に10.21%とすることも可能です。

納付書の書き方と納付方法

外注さんからお預かりした源泉税は、

支払った月の翌月10日までに納付書を作成して、

銀行または郵便局で納付する必要がございます。

例:6月30日に外注さんにお支払いした場合には、

7月10日が納期限となります。

納期限より一日でも過ぎてしまいますと、

不納付加算税や延滞税などペナルティを負担する可能性がありますので注意が必要です。

ちなみに不納付加算税は、原則納付額の10%です。

納付書の書き方は次のようになります。

なお、こちらは書き損じがあると金融機関などへ

持参しても納付できないことがございますので、

最低限必要な記載事項に留めてます。

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

担当税理士・サービスラインはこちら【↓】

税理士水野が執筆する建設業お役立ち情報は、

下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 ↓

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営支援のノウハウが豊富という強みがあります。

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇建設業許可申請サポートサービス

建設業許可申請はこちらから確認下さい。【↓】

◇建設業・建築業のサービス

所属税理士・スタッフや提携専門家はこちら

世田谷区や目黒区、品川区を中心に東京都全域に対応する会計事務所です。

◇建設業・建築業限定の起業家向け無料相談会

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業や建築業の源泉所得税の計算方法・納付書の書き方がお役に立てましたら幸いです。

シェア又はフォローで応援をお願いします!!

#納付書書き方

#源泉所得税納付書

#源泉納付書書き方

ハウスクリーニング・清掃業の会社設立・起業創業・独立開業は匠税理士 (19/03/14)

匠税理士事務所は清掃業の起業支援に強い会計事務所です。

こちらは、これから起業される方に向けた記事となります。

◇既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様はこちらです。

清掃業は、開業資金がかからない一方で、 粗利率が高く、どの時代にも必要にされるという非常に魅力的な事業です。

このクリーニング・清掃業で独立開業する場合は、大きく以下の2つが重要になります。

1・・お客様に満足していただける技術力とノウハウ 2・・車両や機材などの初期投資と集客にかかる資金上記の1は、これからクリーニング・清掃業で起業を考えられている方の多くは、

技術力とノウハウには自信があると思います。

したがって起業時の課題になるのは、2の開業資金の確保となります。

クリーニング・清掃業の創業融資による資金調達と起業支援

得意先によりハウスクリーニングなのか、店舗やビルなどの清掃・原状回復業、メンテナンスなのかを問わず、

機材の初期設備投資は必要ですし、

これらを載せて現場へ移動するための車両は不可欠になります。

また、すぐに得意先に恵まれるケースはまれで、

多くの場合は不動産管理会社様やオーナーに自社を知っていただくため営業活動も必要になります。

そのため、会社の維持費で月額固定費の半年分と初期の設備投資の資金を確保しておくことが重要になるのです。

こうした初期設備投資と運転資金で最低300万円、できれば500万円は確保し起業するのが理想です。

創業融資支援サービス

匠税理士事務所では、起業時の資金調達の重要性を熟知しております。

創業融資に強い税理士が計画書作成をサポートし、金融機関との融資面談にも同席し、融資による資金獲得成功を支えます。

日本政策金融公庫と連携した創業融資による資金調達でトップクラスの実績がございますのでクリーニング・清掃業で独立開業の際は、お気軽にご相談ください。

クリーニング・清掃業の起業時の課題を理解した税理士が、創業融資による資金調達を問題解決をお手伝い致します。

◇創業融資支援サービス

◇創業融資の情報館

クリーニング・清掃業の会社設立 | 独立開業サポート

会社で独立開業をするときには、社名や会社の決算期、資本金などをどうするかという基本設計が必要です。

これを誤ってしまうとと

また、

匠税理士事務所では、初回お客様の今後の展望やお考えをじっくりとヒアリングし、最適な会社の設計ができるようサポートします。

【 一生に一度の会社設立成功 】のため 株式会社や合同会社などの会社設立の登記から税務署や都税事務所への届出、<社会保険事務所への手続きなどもお手伝いします。

◇会社設立サービス

◇会社設立の情報館

起業や創業支援に強い匠税理士事務所の特徴

弊所は、【 起業に必要な全てがそろう会計事務所 】をコンセプトに、会計や経理、税務のアウトソーシング以外にも給与計算、社会保険手続きなどの労務、

契約書作成やレビューなどの法務にも対応できる環境をご用意しております。

そのため、提携先の社会保険労務士や弁護士、中小企業診断士などは、各業界でトップレベルの人材でチームを編成しております。

経営のご相談は、世界4大会計事務所出身で、経営セミナーで講師を務める税理士が対応致します。

事業が伸びるにしたがって、見えにくくなる会社の課題

粗利面は適正なのか、資金繰りに問題は無いのか、社員の採用教育面など人事関連は適正かという経営面のご相談もお任せください。

◇所属税理士や提携先の専門家など事務所概要

→ 目黒区自由が丘の40代若手税理士や会計事務所...匠税理士事務所の会社概要

→ 世田谷区や目黒区 品川区の税理士は起業・黒字戦略の匠税理士事務所...TOPページ

◇ハウスクリーニング・清掃業のお客様向けその他のサービス

既にハウスクリーニング、原状回復工事やメンテナンス管理など清掃業を経営されている方で、

税理士法人や会計事務所の変更をご検討されている方は、下記をご確認いただけますと幸いです。

◇既に顧問税理士さんがおり、税理士変更をお考えのハウスクリーニング・清掃業のお客様はこちらです。

匠税理士事務所は、世田谷区や目黒区、品川区を中心に東京都全域に対応する会計事務所で、

ハウスクリーニング、原状回復工事やメンテナンス管理など清掃業の会社設立・創業融資など独立開業支援に強い会計事務所です。

建設業の残業・時間外労働上限規制と建築業人手不足 (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営支援担当の税理士水野です。

【2024年・令和6年4月】から建設業・建築業界に残業・時間外労働の上限規制が始まってます。

建設界の人手不足は深刻で若手を中心に人材流出を止めるため働き方や環境改善が必要です。

人手不足は他の業種でも深刻な状態ですので、

人材獲得や確保のための改善策が進められており、設業界から異業種へ人材流出を止められません。

このような厳しい環境のなかでも、

2024年4月から建設業・建築業に残業・時間外労働の上限規制が始まってます。この残業・時間外労働の上限規制に備えるためにも業務効率の見直しや人材の適切配置などの改善など対策が必要になります。

建設業・建築業の残業・時間外労働の上限規制はどんな制度

労働基準法では会社に所定労働時間を定めることを義務づけています。

この所定労働時間を超え社員を労働させる場合には

【 時間外労働 】となり以下の上限が設けられます。1 残業時間上限は、原則月45時間、年360時間

2 特別な事情がない場合、上限を超えられない

3 特別な事情で、労使合意ある場合も、

年720時間以内、複数月平均80時間内(休日含む)

月100時間以内(休日労働含む)を超えられず、

45時間を超えるのは年6カ月まで。

と残業・時間外労働を法律で定義づけてます。これまでは、建設業は残業・時間外労働の上限規制の適用除外となっていました。

そのため、少数精鋭の会社も、何とか個の力によって

乗り切ることができたところもあると思います。

この適用除外が2024年3月31日終了しました。

2024年4月からは一般企業と同じように上限規制ルールを守らないといけません。

残業・時間外労働の上限規制は、月45時間ですが

これは1日にすれば、約2時間になります。かなり短いのではないでしょうか?

特に建設業や建築業は、仕事の納期との関係や、

地盤の問題など想定外の事項が出てきたり臨機応変な対応が求めらる事業です。

このような特徴からどうしても残業が多くなりがちな事業でもあります。

しかし、このような事をいってはいられません。

2時間超の残業・時間外労働が常態化しているなら、

すぐに業務効率化・人材確保と育成や配置転換などの環境改善など対策が急務となります。

残業・時間外労働の上限規制問題は、工事の進め方を難しくするだけにとどまらず、

割増賃金率大きく上昇するで人件費が増加し、

利益を圧迫することも理解することが重要です。

建設業の人件費上昇が経営に与える影響とは

中小の建設会社の場合には、

1日8時間・週40時間を超える残業・時間外労働は、割増率25%で給与計算するように定められてます。

残業・時間外労働は、割増率%を2023年4月以降は50%に引き上げなくてはなりません。

これまでゼネコンなど大企業は割増賃金率50%で義務化されてたのですが、 中小の建設会社にも及ぶ形になるのです。

建設業・建築業界に残業・時間外労働の上限規制によるよる人件費の向上の影響を考えると、

時間外労働の上限規制を超えないように残業削減の努力するだけで業績を出すのは難しくなります。

ならなら、残業すると割増賃金率50%が適用され、

給与が上がれば社会保険料も連動し上がるため確保できる利益は減少の展開になります。

できるだけ所定時間内で作業を行えるようにして、社員に残業をさせないための工夫が求められます。

建設業の経営支援が充実の匠税理士事務所

匠税理士事務所では、時間外労働・残業規制対応への人員増加、割増賃金等の人件費増に利益確保を

どうするか利益戦略コンサルティングを行います。

黒字になるか、赤字になるかは、

【 粗利 】 VS 【 固定費 】で決まります。

人件費増加で固定費が増えるなら、

粗利をそれ以上に増やばいいだけです。

匠税理士事務所では建設業の経営支援のため

【世界4大会計事務所出身】で経営セミナー講師の

40代税理士がコンサルティングを行います。

これらを通じて、【お客様に利益とお金を残すこと】、

を使命に事業に取り組んでおります。

結果として、多くの建設業の方に支持頂いてます。サービスの詳細はこちらからご確認下さい。

建設業・建築業向けのサービスはこちら【↓】

給与計算・就業規則も対応人事労務コンサルティング

2024年4月からの建設業・建築業界での残業・時間外労働の上限規制に対応するため

人事労務のスペシャリストである社会保険労務士と連携した人事労務コンサルティングも対応します。

給与計算や組織化のための就業規則など人事労務の専門家である社会保険労務士が

お客様の大切な会社をしっかりとお守りします。

建設業のお客様の残業・時間外労働上限規制問題も

【 匠税理士事務所に任せておけば安心 】といって頂けるような環境をご用意しております。◇労務コンサルティングサービス

【 → 人事労務コンサルティングサービス 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する建設業の残業や

時間外労働上限規制と建築業人手不足以外の

建設業のお役立ち情報はこちらから【↓】

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

執筆者・文責:税理士 水野智史

建設業界の残業時間や時間外労働に関する限規制と建築業人手不足につき最後まで御覧頂きありがとうございました。

シェア又はフォローで応援をお願いします!!

#建設業残業

#建設業人手不足

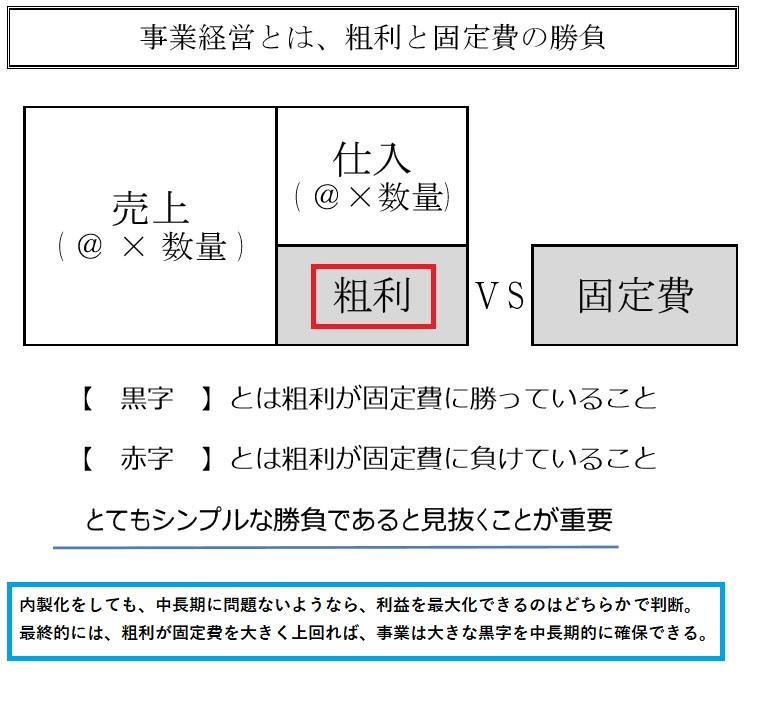

建設業・建築業は限界利益率の改善で営業利益を最大化する (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業の経営担当の税理士水野です。

建設業や建築業で会社経営者の方から

【 限界利益率を改善して黒字にしたい。 】

というご相談を頂きました。

そこで今回は、限界利益率の改善について

分かりやすく説明したいと思います。

建設業や建築業の限界利益・限界利益率とは

建設業の限界利益を分かりやすく解説しますと、

以下の算式にまとめることが出来ます。

【 限界利益=売上-変動費 ( 材料仕入+外注費) 】更に限界利益率は、売上に占める限界利益の割合で、以下算式にて算出できます。

【 限界利益率 = (限界利益 / 売上高) × 100%】本来は上記に【 期首・期末の在庫である未成工事 】を加味しますが、今回は説明の都合上省略します。

限界利益 ≒ 一般の売上総利益・粗利のイメージで

粗利益は「売上高-売上原価」で計算されますが

限界利益は「売上高-変動費」で計算されます。

だから業種によっては結果として、

限界利益=粗利益となる会社も多くあり、

建設業も、限界利益=粗利と考えてよいでしょう。ちなみに会社の費用は、大きく変動費・固定費の

どちらかに分けられ、内容は以下の通りです。

① 変動費工事売上に比例して増減する費用であり

材料仕入・外注費・支払運賃などが挙げられます。

② 固定費工事売上に関係なく一定の費用であり、

家賃や保険料、リース料などが挙げられます。

営業利益が黒字・赤字は限界利益で8割決まる

営業利益は会社の本業での利益をいい、

金融機関等が融資で会社を評価する際に重視する

経営分析指標の一つです。

営業利益は、上記の限界利益(粗利)から会社維持費の固定費≒販売管理費を差し引いた利益です。

要約すると、売上から材料・外注費を引いた粗利から

人件費や家賃など会社維持費である固定費を除いた本業での稼ぎで、以下の算式で求められます。

【 営業利益 = 限界利益(粗利) ― 販売管理費 】営業利益が赤字の会社では、

営業利益= 粗利 < 販売管理費等の固定費 となり、

粗利が、固定費に負けている状態なので、

・粗利(売上と原価)を見直すのか、

・固定費(会社維持費)を見直すか

という話になります。

営業利益を最大化するには、

1 限界利益(粗利) の最大化 2 固定費(会社維持費)の最小化というシンプルな構図になります。

そして、2 固定費(会社維持費)の最小化は

やらないよりも絶対にやるべきですが、そんなにも無駄が多すぎる会社というのは中々ありません。

つまり、固定費削減には限度がありますので、

【 限界利益(粗利) の最大化 】が、

営業利益の最大化には不可欠なのです。

平均営業利益率でなく10%以上を目指すべき

建設業・建築業の平均の営業利益率は、

だいたい何%程なのでしょうか?

私はこれを出す意味はないと思います。

平均営業利益率が仮に2%程でこれに到達して、

3%でもおそらく経営は苦しいと思います。

営業利益率2%~3%の会社は、目の前の仕事・課題と資金繰りに追われることになり、

余裕がないため経営に幅がありません。

だから、ここを目指したしても意味がないので、

平均は意識する必要はないと考えます。

逆に目指すべきは、【 営業利益率で10% 】以上

営業利益率10%という強い会社は、 経営の【 考え方 】と【 発想力 】が全然違います。高い利益率の会社は、常に積極的で未来を見据えた長期的で攻めの経営をします。

弊所の建設業のお客様で営業利益率20%台の

驚異的な経営者の方がいらっしゃいます。

特徴的なのは、前年のうちに翌年の工事の受注が、概ね完了しており、期が始まる前に【黒字確定】

結果、金融機関もお金を積極的に融資しますし、

待遇もトップクラスのため、いい社員が集まり、

結果、いい仕事を行えてまた大型案件が受注できるという攻めの経営を毎期実現されています。

このように利益率が高ければ、販路拡大や隣接する事業など多角化など挑戦も行うことができます。

利益が出てるのでリスクをとり、仮に失敗しても、

節税対策と割り切れる。だから【強気で冷静】

この横綱相撲のような経営をするには、

本業の利益である【営業利益】が不可欠です。

だから、その源泉である限界利益(粗利) の最大化は、

絶対に取り組むべき課題なのです。

京セラの有名経営者である稲盛和夫さんが

塾長を務めていた経営塾である盛和塾でも、

どの業種も営業利益率10%を目標に掲げています。

これは利益率が10%を超えてくると、

見える世界が違ってくるとのこと。

上記のように短期的な視点ではなく、

長期的な視点が加わり、

将来を見越した攻めの視点が加わるという事です。

匠税理士事務所の建設業・建築業の経営支援

弊所では、限界利益率の改善を通じて、

営業利益を最大化する支援を行っています。

現役経営セミナー講師で世界4大会計事務所出身の税理士の

サービスや詳細等はこちらから【↓】

匠税理士事務所は、建設業や建築業の経営に

必要な全てがそろう会計事務所を目指してます。

会計税務は当然ですが、社会保険・給与計算や、

建設業許可申請サービスもご用意致しております。

これは提携の人事労務の専門家の社会保険労務士、

許可申請専門家の行政書士とチームで対応します。

担当する税理士やサービス全般はこちら【↓】

工事納品トラブルや代金未回など法務も、

提携弁護士と連携し対応致しますし、

資金調達が必要な会社様には、

日本政策金融公庫や銀行・信用金庫など提携機関で

資金調達もサポートします。

各分野のスペシャリストが専門性を発揮することで

本業以外のこともしっかりと対応でき、

お客様が本業に集中できる環境作りを支援します。所属税理士・提携の専門家はこちらから【↓】

【→ 建設業に強い匠税理士事務所 】

経審のための建設業許可資格の申請代行

【→ 建設業許可の新規取得・申請代行 】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する経営事項審査(経審)の制度

メリットとは?以外のお役立ち情報はこちら↓

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

一般許可・特定許可資格申請以外の建設業サービス

一般許可と特定許可資格取得の相談も可能!

◇建設業・建築業限定の起業家向け無料相談会

◇起業支援・法人化サービス

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

建設業・建築業は限界利益率の改善で営業利益を最大化すべき!がお役に立てましたら幸いでございます。

シェア又はフォローで応援をお願いします!!

#建設業限界利益

#建築業限界利益

2025年6月の内容で記載しております。

建設業キャリアアップシステム・CCUS登録義務化やメリット・デメリットとは (19/03/14)

WEBサイトにご訪問頂きありがとうございます。

建設業・建築業担当の税理士水野です。

建設業界は、公共工事など工事増加に対して

人材確保が追い付かない人手不足状態にあります。

更に2024年4月から残業上限規制が始まり、 この人手不足の状況は加速するものと思われます。この人手不足が深刻化する建設業界対策一環で

国土交通省が建設キャリアアップシステム・CCUS制度を始めてます。

建設キャリアアップシステム・CCUSでは、

建設業に関する社員保有資格や社会保険加入履歴、就業履歴等を管理する制度目的があります。

国土交通省は2023年度から「全工事でCCUSの完全実施」を目指しており

大手ゼネコンなど建設会社のみの制度ではなく

中小建設会社に関係する制度です。

(将来、ccus登録義務化は想定されます)

建設業界や建築業界のマイナンバーカードのように

中小建設会社から大手ゼネコンまで全ての建設業を対象にしたいという制度となります。

建設キャリアアップシステム・CCUSの具体的な制度運用ポイントは以下のようになります。1 技能者情報を登録したICカード・ccusカード交付

2 登録技能者が現場に入る際、ccusカード読み取り

3 登録技能者ごとの現場就業実績・研修受講記録

4 登録技能者のレベルでCCUSカードが

4段階のレベルに色分けされる

5 所属技能者のレベルや人数等に応じ

施工能力が4段階レベルで格付けされ、

団体・国土交通省サイトで公示される

建設キャリアアップシステム・CCUSのメリット・デメリット解説

建設キャリアアップシステム・CCUSメリットは、

登録技能者の技術・専門性が把握可能になる点で工事の元請け事業者に対し

「自社にはこうした有資格者が在籍している」

ということをしってもらいやすくなります。

会社の専門性や技術力を先方に伝えられれば、 良さを知ってもらうことで利益を確保した 【 適正な売価 】の設定が行えます。

確保した利益で建設業界・建築業界の社員の方は

技術力・専門性を示しやすくなり、給与アップなど

待遇改善が期待できます。

また、これまでは建設業界や建築業界で

負担だった工事作業員名簿の作成や、

建設業退職金共済(建退共)の手続きの効率化も

建設キャリアアップシステム・CCUSで可能です。

建設キャリアアップシステム・CCUSが

普及しづらい要因でもデメリットとしては、

システム利用でコストがかかる点です。

登録料は会社資本金に応じ、負担額は変わります。

また、これとは別にシステム管理者ID利用料金、現場利用料を支払う必要があります。

建設キャリアアップシステム・CCUSの費用は、初回登録時支払えば終わりではなく、

登録料は5年、管理者ID料は毎年かかります。

更に現場利用料は工事現場で作業員が

勤務する都度料金が生じます。

建設キャリアアップシステム・CCUS導入では、

社内の環境を整備し効率化が出来たり、得意先で

建設キャリアアップシステム・CCUS評価して

売価に反映してくださるような会社が多いようなら

【 メリット > デメリット 】となりますので、CCUSは実行ですが、逆でれば単に負担が増える形になってしまいます。

建設キャリアアップシステム・CCUS登録義務化前にすべき事

社員の技術力や専門性が分かりやすくなることは

人材が充実している会社にはプラスに働きます。なぜなら社員の技術力や専門性で新規工事受注や、優秀な人材獲得などにつなげることができます。

一方で高い技術力や専門性を有する人材が

現在でも不足している建設会社は、

ますます優秀な人材や工事を獲得することが

難しくなる可能性があります。

建設キャリアアップシステム・CCUS普及し

加入しなければ工事できない状況になる前に

高い技術力・専門性を有する優秀な人材獲得に 動かなくてはいけません。そのためには、自社の強みと弱みを把握した上で

利益を増やし、良い会社になる事が大切です。

建設業や建築業に強い匠税理士事務所

匠税理士事務所では、

建設キャリアアップシステム・CCUSに対応し、

魅力的な会社作りのため利益をいかに確保するか

利益戦略コンサルティングを行います。

世界4大会計事務所出身で経営セミナー講師を 担当する40代税理士がコンサルティングします。これらを通じて、

【会社様に利益とお金を残すこと】を使命に事業に取り組んでおり、

結果建設業・建築業のお客様にご支持頂いてます。

規模は年商2,000万~10億まで対応可能です。

匠税理士事務所はこちらでご確認下さい。【↓】

建設業キャリアアップシステム・CCUS取得運用代行

匠税理士事務所は建設業専門の行政書士と連携し

建設キャリアアップシステム・CCUS取得や運用代行を行います。

制度の内容について聞いてみたい。 毎年の更新業務なども含め全て任せたい。このようなご要望にもしっかり対応します。

料金は社員数と資本金にもよりますが、

【 3万円~ 】にて承っております。

詳細は会社規模を伺って個別見積りとなります。

お気軽にお問い合わせください。

ccus登録義務化に備え建設業キャリアアップシステムにつき

話を聞きたいという方もお気軽にご相談下さい。

また建設業許可申請・更新代行をご要望の方は、

こちらをご確認ください。【↓】

建設業・建築業の経営者向けお役立ち情報

匠税理士事務所では、世界4大会計事務所出身で

経営セミナーで講師を務める税理士水野を中心に、

建設業・建築業の経営者様と一緒に利益が出て

お金が残る会社づくりをサポートします。

税理士水野が執筆する特定許可資格取得と

一般許可資格取得の違い以外の建設業の

お役立ち情報は、下記よりご確認下さい。

利益が出て、お金が残る会社づくりへの道!!

→ 建設業・建築業で粗利率はどのくらいが平均?経営改善ポイント

【 粗利確保には強靭な販路が不可欠 ! 】

建設業でおススメな販路である入札制度のご紹介

→ 入札とは?わかりやすく説明。入札メリット・流れ・落札も解説

【 利益確保したら次は効果的な節税が重要!】

節税対策で会社に利益を残す方法と税務調査解説

【 建設業のお役立ち情報の総まとめ!】

人気記事から過去の記事まで全て収録 【↓】

匠税理士事務所の建設業向けサービス

匠税理士事務所では、建設業や建築業のお客様が

多くいらっしゃるため建設業や建築業の税務知識や

経営コンサルティングなどに強みがあります。

特定業許可と一般許可の取得申請代行から

建設業の経営者の方向け経営コンサルティングと

独立開業される方に向け起業支援を軸に、

会計税務など高度な専門性とノウハウを駆使し、

社長様の悩み課題に一件一件丁寧に取り組みます。

◇所属税理士やサービスはこちらから【↓】

◇一般・特定建設業許可資格の申請代行

特定業許可と一般許可の取得申請に対応の

建設業許可申請はこちらから確認下さい。

キャリアアップシステム・CCUS以外のサービス

起業支援

税理士変更

個人のお客様起業支援

弊所は世田谷区、目黒区、品川区など東京都や川崎市、横浜市など神奈川県全域で

建設キャリアアップシステム・CCUS対応の会計事務所です。

所属税理士・スタッフや提携専門家はこちら

東京都全域で一般許可・特定許可資格取得に対応の会計事務所です。

キャリアアップシステム登録義務化・残業規制と人材確保等や、

法人化・税務調査・節税対策はこちら。 【 ↓ 】

執筆者・文責:税理士 水野智史

シェア又はフォローで応援をお願いします!!

#建設業キャリアアップシステム・

#CCUS登録義務化

建設業キャリアアップシステム・CCUS登録義務化やメリット・デメリットとはの解説がお役に立てましたら幸いでございます。

一般建設業許可の請負金額上限や専任技術者など要件とは (19/03/14)

匠税理士事務所へ訪問ありがとうございます。

建設業・建築業担当の税理士の水野です。

【 一般建設業許可に興味があり、話を聞きたい。 】このようなご相談を頂きましたので、

今回は一般建設業許可の資格登録要件から

その資格の効果を取り上げて説明します。

建設業の最大の特徴は、

1回当たりの取引金額が、大きいことです。そのため、受注から納品までしっかり経営できれば

大きな利益を上げられるという特徴があります。

この特徴を最大限に活かすためにも、

【一般建設業許可の資格登録】と【運転資金確保】 が必要になるのです。これらは次のような役割を果たします。

1 一般建設業許可の資格=大規模工事が受注可能 2 豊富な資金=材料・人など工事に必要資源の確保いくら社長に指揮能力・業務ノウハウがあっても、

これらの両方がないと規模の大きな工事ができず、

1回当たり取引金額が大きいという最大の特徴が、

機能せず、数で勝負の展開になってしまいます。

一般建設業許可の請負金額上限や要件とは

一般建設業許可の資格登録する最大のメリットは、

1件請負金額が500万( 建築一式工事は1,500万 )以上の大規模案件受注が可能になることです。逆に一般建設業許可の資格登録がされていないと、次のような【 軽微な工事 】しか請けられません。

・建築一式工事は1件請負額が1,500万未満の工事

・木造住宅(延床面積の1/2以上が居住用の建物)

で延べ床150㎡未満

・建築一式以外の工事は1件請負額が500万未満案件

これらの軽微な工事しか請けられなければ、

建設業・建築業の最大の強みである1回当たりの取引金額が大きいことに制限がかかってしまいます。そのため、匠税理士事務所では、建設業・建築業で事業経営をされるお客様につきましては、

一般建設業許可の資格登録を提案致しております。

一般建設業許可の請負金額上限とは、

特定建設業許可無しで請けられない金額です。つまり、特定建設業許可資格を取得していないと

工事発注者から直接請け負う元請の立場で、

5,000万以上(建築一式は8,000万以上)の金額を

下請に外注する【大規模工事】が請けれません。

これが一般建設業許可の請負金額上限といえます。

【 それでは一般建設業許可の資格登録の要件には、どのようなものがあるのでしょうか? 】

一般建設業許可の資格登録要件につきましては、

大きく以下の項目があります。

1・常勤役員等の経営業務の管理責任者

2・専任技術者がいること

3・営業所があること

4・誠実性

5・欠格要件に該当しない

6・社会保険への加入 7・財産的基礎が安定しているこれらをすべて満たすことができば、

一般建設業許可の資格登録ができます。

一方、許可業者で1つでも要件を欠くことになれば、一般建設業許可の資格登録は失効します。

上記の1~5はこれまでの経歴など積み重ねです。

まずはこれらを見ていきましょう。

【 1 常勤役員等に求められる経営管理責任者 】経営業務の管理責任者等の設置=建設業経営につき

総合的な管理経験を有している人をいいます。

法人なら役員登記されてなければなりませんし、

経営業務の管理責任者は常勤の必要があります。

また、業種ごとに5年または6年の経営業務につき、

管理責任者の経験を有する必要があります。

【 2 専任技術者がいること 】建設業に係る建設工事についての専門知識が必要で

一定資格又は経験を有した者(営業所技術者等)を

専任で設置することが必要です。

2級建築施工管理技士等の国家資格保有者や

高校や大学で所定の学科を卒業していれば、

高校卒業なら5年の実務経験が必要になり、

大卒・高専卒は3年以上の実務経験で可能です。

仮に国家資格も所定学科も卒業してなくても、

10年以上の実務経験でもよいことになります。

結論としては、

① 法律で定めた国家資格保有者

② 学歴 + 実務経験

③ 10年以上の実務経験

①~③のいずれかが必要なのです。なお、社長が経営管理責任者・専任技術者の

両方を満たす場合、【一人二役二刀流】も可能です。 【 3 営業所があること 】許可資格取得には営業所を設置が必要です。

請負契約等の実態的な業務を行っている事務所で

机・OA機器や応接等があり実体が必要です。

( 登記のみの本店は不可となります。)

【 4 誠実性 】請負契約の締結や履行に際し不正又は不誠実な行為をするおそれが明らかである場合には、

建設業・建築業を営むことができません。

【 5 欠格要件に該当しない 】申請書に虚偽記載や過去の不正等をいいます。

会社設立など起業創業で気をつけたいのは、 【 6 社会保険 】と【 7 財産的基礎 】となります。

社会保険(健康保険・厚生年金)及び雇用保険に、

会社として加入していなければ、

一般建設業許可の資格登録は出来ないため、

一般建設業許可の資格取得をしたいタイミングを

考えた社会保険加入が重要になるということです。

一般建設業許可資格登録の財産的基礎要件

一般建設業許可資格の財産的基礎要件とは、

簡単にまとめると以下の通りです。

【 財産的基礎要件 次のいずれかに該当すること 】①自己資本額(純資産合計)が500万円以上

②500万円以上の資金調達能力があること